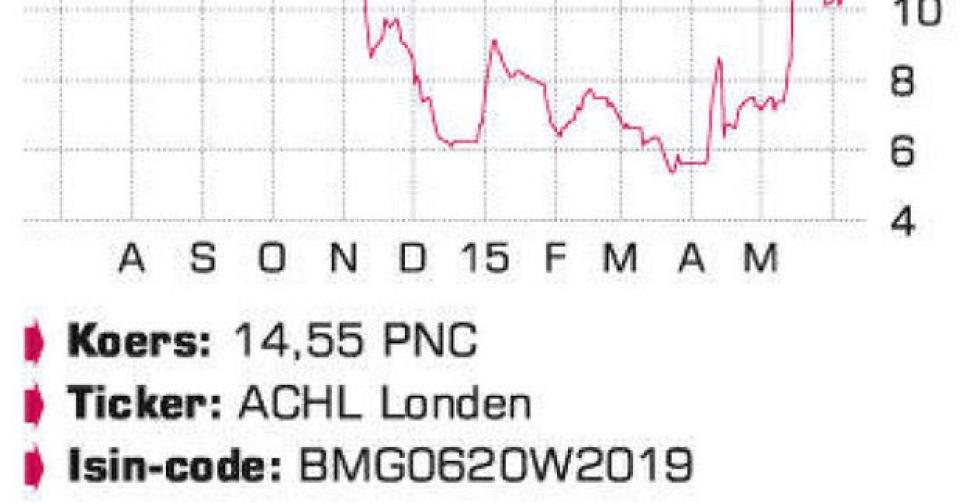

Het aandeel van de grootste Chinese sinaasappelproducent is de jongste maanden bezig aan een spectaculaire remonte.

Het is een magere troost voor beleggers die Asian Citrus al enkele jaren in portefeuille hebben, maar het aandeel van de grootste Chinese sinaasappelproducent is de jongste maanden bezig aan een spectaculaire remonte. De beweging is des te opvallender, aangezien de negatieve berichtgeving over het bedrijf helaas blijft voortduren. Na een teleurstellende eerste helft van het boekjaar 2014-2015 (afsluitdatum op 30 juni), waarin een verlies werd geboekt van 235,3 miljoen Chinese renminbi (RMB; inclusief een beperkte afwaardering met 40 miljoen RMB van de biologische activa), was het uitkijken naar de zomerproductie op de Hepu-plantage (0,27 miljoen winter- en 0,97 miljoen zomersinaasappelbomen). De productie staat er sinds twee jaar onder druk, nadat de zomersinaasappelbomen er werden getroffen door citruskanker. De productie daalde hierdoor van 71.814 ton in 2012 naar 49.540 ton vorig jaar.

Dit jaar valt de productie veel forser terug, tot 19.132 ton, onder invloed van twee tyfoons die in juli en september van 2014 veel vruchten beschadigden. De verkoopprijs zal bovendien 33% lager uitvallen. De groepsproductie valt daardoor op jaarbasis met 34,1% terug, tot 130.125 ton. De tyfoons hadden ook al de winterproductie op Hepu beknot – 7146 ton tegenover 24.699 ton in 2013 – terwijl de Xinfeng-plantage (1,6 miljoen wintersinaasappelbomen) de productie zag teruglopen van 123.228 ton naar 103.847 ton, door een combinatie van vorst in het voorjaar en extreme hitte en droogte tijdens de oogstmaanden.

Tot overmaat van ramp moest Asian Citrus in april melden dat op Xinfeng Huanglongbing (HLB; een bacteriële plantziekte verspreid door insecten) is vastgesteld op ongeveer 18% van de bomen. HLB richtte in de Verenigde Staten al belangrijke schade toe aan sinaasappelplantages en sloeg nu dus ook toe op Xinfeng en enkele omliggende plantages in de Jiangxi-provincie. Aangezien geïnfecteerde bomen niet meer kunnen genezen, zijn in mei ongeveer 300.000 bomen (op een totaal van 1,6 miljoen bomen) gerooid. Een nieuwe zware tegenslag, zeker gezien het nog jonge profiel van Xinfeng (gemiddelde leeftijd van tien jaar), die al meteen een hypotheek legt op de winterproductiecijfers voor het boekjaar 2015-2016, maar die ook het groeiprofiel van de plantage op langere termijn inperkt.

De eerste productie op de derde plantage van de groep – Hunan, volgeplant met 1,05 miljoen zomersinaasappelbomen en 0,75 grapefruitbomen – is voorzien voor 2016. Hunan moet tegen het eind van het decennium, en ondanks alle tegenslagen, de groepsproductie boven 330.000 ton kunnen tillen, tegenover dus 130.000 ton dit jaar. In de fruitverwerkingstak BPG is de productie gestart in de nieuwe productiefaciliteit waardoor de komende jaren het jaarlijkse productievolume geleidelijk zal toenemen van 60.000 naar 100.000 ton.

Conclusie

We verwelkomen de ruime koersverdubbeling op enkele maanden tijd. De waardering blijft desondanks uiterst laag, tegen nauwelijks de kaspositie en 0,3 keer de boekwaarde. Het is evenwel duidelijk dat een fundamenteler herstel tijd zal vergen. We behouden het aandeel in de voorbeeldportefeuille, maar hameren nog eens op de langere beleggingshorizon en het meer dan gemiddelde risico.

Advies: koopwaardig

Risico: hoog

Rating: 1C