We zien Apple evolueren van een uitgesproken groeiaandeel naar een eerder defensieve waarde.

Nu de groei van de iPhone-verkoop het laat afweten, moet Apple op zoek naar een nieuwe groeimotor. Dat belooft niet eenvoudig te worden. Apple leverde vorige week een gemengd kwartaalrapport af, waarbij de winst een fractie boven de consensusverwachtingen lag. De omzet bleef iets achter op de prognoses maar vooral de omzetvooruitzichten voor het lopende kwartaal ontgoochelden fors. De groepswinst in het tweede kwartaal van het fiscaal boekjaar 2016 kwam uit op 3,28 USD per aandeel, 7% meer dan een jaar eerder. De groei van de omzet (75,9 miljard USD) bleef steken op 1,7%. Apple verwees daarbij terecht naar de dure dollar (USD). Exclusief valutaverschillen zou de omzet 8% hoger zijn uitgekomen.

Apple genereert twee derde van zijn omzet buiten de Verenigde Staten. Op de thuismarkt vielen de verkopen tegen (-4%) en ook Japan (-12%) deed het niet zo goed. Bij de emerging markets lieten Brazilië, Turkije en Rusland het afweten, onder meer omdat Apple-producten in lokale valuta daar een pak duurder werden. Dat werd gecompenseerd door een omzetklim met 14% in China. Met een omzet van 18,4 miljard USD staat China intussen in voor ongeveer een kwart van het groepstotaal. De beste prestatie kwam op rekening van India, dat met een groei van 38% kon uitpakken.

De jongste jaren was vooral de iPhone de winstmotor van de groep. Het aandeel van de smartphone in de groepsomzet was daardoor opgelopen naar bijna 70%. In de drie maanden tot eind december bleven de verkopen zo goed als stabiel (+0,4%). Op basis van parameters als het aantal aangekochte componenten zou het lopende kwartaal wel eens het eerste kunnen zijn, met lagere verkopen voor de iPhone. In absolute cijfers blijft de hippe smartphone wel een indrukwekkend succesverhaal met 74,8 miljoen verkochte eenheden. Dat zijn er maar liefst 34.000 per uur. Omdat ook de gemiddelde verkoopprijs steeg (690 USD per stuk), leverde dit een omzet van 51,6 miljard USD op.

De groei van de tabletmarkt is al een tijdje zijn hoogtepunt voorbij en de verkoop van de iPad ontgoochelde alweer met een daling van een kwart, tot 16,1 miljoen stuks. Ook de Mac-productlijn zag het aantal verkochte eenheden met 4% afnemen, tot 5,3 miljoen, maar de achteruitgang was kleiner dan het marktgemiddelde waardoor Apple wel marktaandeel won. De brutomarge bleef vrij stabiel en klokte af op 40,1%.

Om de groei van het voorbije decennium weer op gang te trekken, heeft Apple behoefte aan een nieuw succesproduct en dat lijkt op korte termijn niet in de pijplijn te zitten. De Apple Watch bijvoorbeeld is niet van het kaliber van de iPhone en de iPad. De conservatieve omzetprognose voor het lopende kwartaal bedraagt 50 tot 53 miljard USD (-9 tot – 14%). Apple besteedde het voorbije kwartaal 9 miljard USD aan de inkoop van eigen aandelen en de uitbetaling van dividenden. Op het einde van het eerste kwartaal had de groep voor maar liefst 215,7 miljard USD aan cash en investeringen beschikbaar.

Conclusie

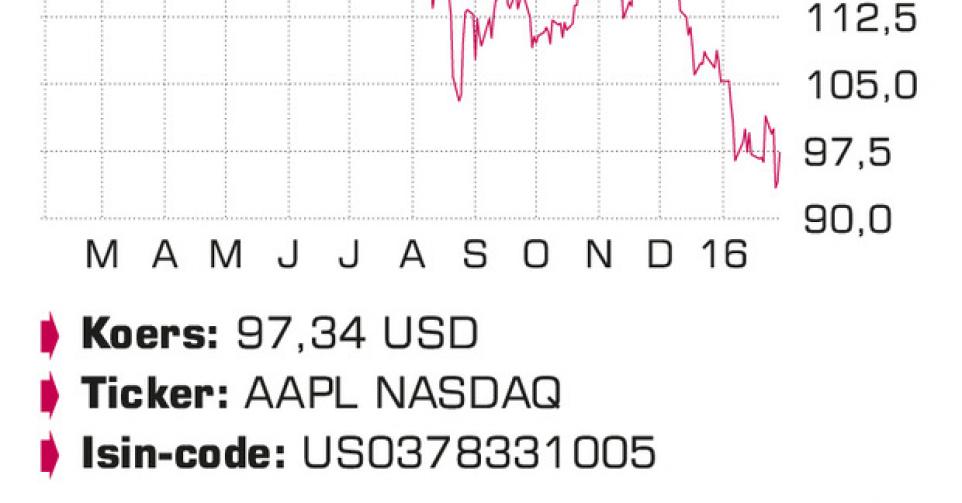

We zien Apple evolueren van een uitgesproken groeiaandeel naar een eerder defensieve waarde, maar dat is voor beleggers niet noodzakelijk een slechte zaak. Tegen iets meer dan 10 keer de verwachte winst en 5 keer de bedrijfskasstroom is Apple nu goedkoop, maar daar tegenover staat dat ook de groei fors is gedaald. Voorlopig afwachten.

Advies: houden

Risico: laag

Rating: 2A