Meer dan ooit heeft Apple behoefte aan een nieuw succesproduct om de groei weer aan te wakkeren. Helaas voor de aandeelhouders lijkt dat op korte termijn niet te zullen gebeuren.

Aan alle mooie liedjes komt een einde. Het is een huizenhoog cliché, maar het gaat op voor Apple, dat na bijna dertien jaar (51 kwartalen) geen omzetgroei op jaarbasis meer kan voorleggen. De klad zat er al enige tijd in, want voor de vierde keer in de vijf voorbije kwartalen nam het aandeel een duik na de resultaten. Apple had een flinke omzetdaling voorspeld, maar omdat het management zich meestal conservatief opstelt en de laatste misser al van 2013 dateert, waren de analisten vooraf nog vrij optimistisch. Voor een keer bleken de prognoses van Apple wél nauwkeurig.

De omzet daalde met 12,8% op jaarbasis, tot 50,6 miljard USD. Het stond in de sterren geschreven dat de afhankelijkheid van de iPhone het bedrijf vroeg of laat zuur zou opbreken. Toch heeft Apple het nog vrij lang uitgezongen, want de smartphone is al sinds 2011 op de markt. In het eerste kwartaal van het fiscaal boekjaar stond de iPhone nog in voor 70% van de groepsomzet. Dat is in het tweede kwartaal gedaald naar 65%. Er gingen in de eerste drie maanden van het jaar wereldwijd 51,2 miljoen iPhones over de toonbank, 16% minder dan een jaar geleden. Op een nieuwe groei-impuls van de iPhone 7 is het wellicht nog twee kwartalen wachten.

Apple noteert intussen meer dan 30% onder het hoogtepunt van een jaar geleden. De toestellen van de concurrentie op basis van het Android-besturingssysteem zijn technisch minstens even geavanceerd, maar kosten wel veel minder. Het premiumimago van Apple slaat niet op alle markten meer aan. Apple probeert het tij te doen keren met de lancering van de goedkopere iPhone SE, gericht op de groeilanden. Het verkoopcijfer op de Chinese markt daalde echter met 26%, op kwartaalbasis zelfs met 32%. Apple wijt dat aan de dure dollar (USD), maar dat is niet de enige oorzaak. De andere productlijnen konden evenmin de meubelen redden voor Apple. De tablet is over zijn hoogtepunt heen en de verkoop van iPads daalde met 19%. De Mac-productlijn ging mee onderuit met de pc-markt en liet een daling met 9% optekenen.

Het lichtpunt was Apple Services, dat diensten als de App Store, Apple Pay, Apple Music en het iCloud- opslagplatform groepeert. De omzet van die afdeling ging met 20% vooruit, naar 6 miljard USD. De brutowinstmarge daalde naar 39,4%, tegenover 40,8% in hetzelfde kwartaal een jaar eerder. De omzetprognose voor het lopende kwartaal bleef met 41 tot 43 miljard USD flink onder de verwachtingen. Apple kocht voor 50 miljard USD eigen aandelen in. Het lopende inkoopprogramma werd uitgebreid van 140 naar 175 miljard USD en het kwartaaldividend werd met bijna 10% verhoogd, van 0,52 naar 0,57 USD per aandeel. Apple beschikt over niet minder dan 233 miljard USD aan liquiditeiten en investeringen. Bijna 90% van de onmiddellijk beschikbare cash staat buiten de Verenigde Staten geparkeerd. Vandaar dat het fiscaal interessanter is om te lenen.

Conclusie

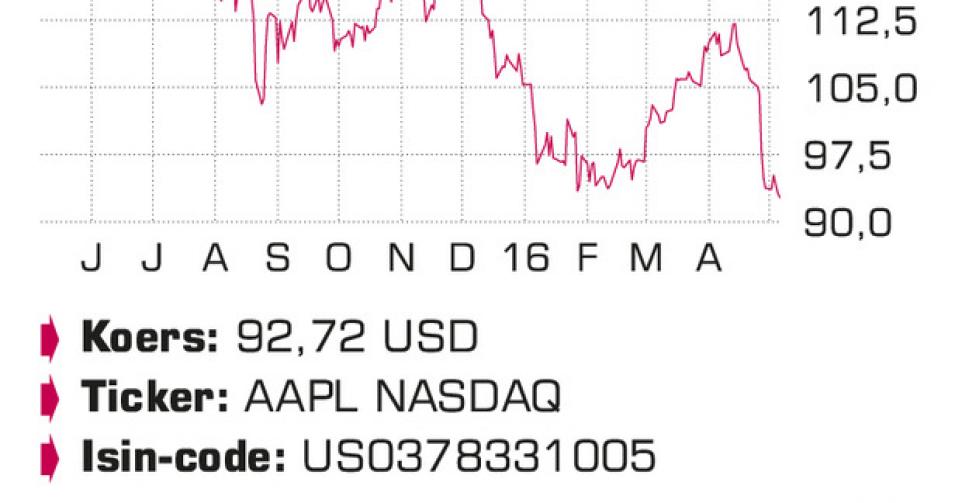

Meer dan ooit heeft Apple behoefte aan een nieuw succesproduct om de groei weer aan te wakkeren. Helaas voor de Apple-beleggers lijkt dat op korte termijn niet te zullen gebeuren. De verwachtingen werden al fors neerwaarts bijgesteld, maar aan 11 keer de verwachte winst en 7 keer de ebitda is Apple redelijk gewaardeerd. Zeker gezien de nettoliquiditeitspositie van 28 USD per aandeel.

Advies: houden

Risico: gemiddeld

Rating: 2B