Hup, Holland, hup

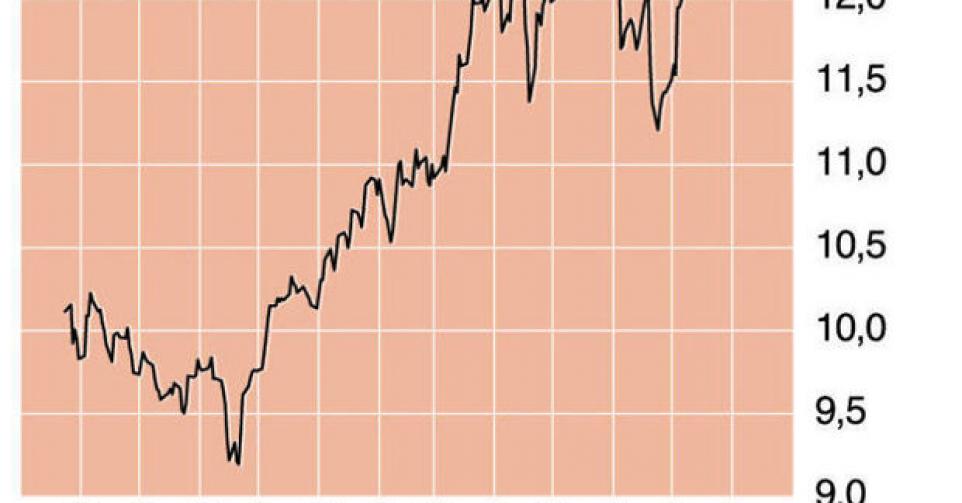

12,91 EUR – 3C HOUDEN

Geen enkele retailer uit de Lage Landen staat zover met een internetstrategie als het Nederlandse Ahold. Het winkelgedrag van de consument verandert fundamenteel, waarbij winkelen via internet steeds meer ingeburgerd geraakt. We bestellen rustig van in de zetel onze spullen en laten die thuis leveren of halen ze zelf ergens op. Winkels worden langzaam maar zeker toonzalen en de echte verkoop verhuist naar het web. Zelfs de klassieke warenhuisketens ontsnappen niet aan deze nieuwe realiteit. Natuurlijk is de supermarkt bijlange niet dood, maar distributeurs zullen het zich niet meer kunnen veroorloven om het verkoopkanaal van het internet te missen. Ahold speelt met zijn “Reshaping Retail-strategie” vrij goed in op deze structurele trends. Concreet betekent dit dat Ahold investeert in afhaalpunten voor de internetactiviteiten, die in de VS via Peapod en in Nederland via albert.nl lopen. Ahold heeft nu 43 afhaalpunten in de VS en 11 in Nederland. Daarnaast heeft Aholds internetwinkel bol.com in Nederland de uitrol van afhaalpunten in de winkels van Albert Heijn afgerond. De meeste Albert Heijn-winkels in België, die met 16 zijn intussen, bieden deze dienst ook aan. De logistieke voordelen van deze strategie zijn legio: klanten bestellen op bol.com en halen hun gerief af in een Albert Heijn-winkel, en kunnen tegelijk hun boodschappen doen in deze winkels. Dat de omzet in Nederland groeide met 5,5% in het tweede kwartaal (bij een vergelijkbare omzetgroei van 1,6%) is daar niet vreemd aan. Albert.nl en bol.com klokten allebei met een omzetgroei van minstens 10% af. Albert Heijn won ook marktaandeel op de concurrentie. Maar Ahold imponeerde nog het meest met de forse verbetering van de winstmarges in Nederland, ondanks hogere pensioenlasten. De onderliggende marge steeg naar 5,5% in het tweede kwartaal, tegenover 5,1% in dezelfde periode van vorig jaar. Niet alleen de omzetgroei, maar vooral stevige kostenbesparingen zorgden voor deze margesprong. Dankzij de sterke operationele prestaties in Nederland kon Ahold op het groepsniveau van de recurrente bedrijfswinst (rebit) de markt aangenaam verrassen met een winststijging van 5,4%. In de VS, net als bij Delhaize de belangrijkste markt voor Ahold, liep het winkelkarretje minder vlot. De omzetgroei bleef steken op 2% (bij een vergelijkbare omzetgroei van 0,5%) en de volumes daalden licht. Extra promotionele inspanningen volstonden niet om de overheidsbezuinigingen, die vooral de consument in Washington en omgeving troffen, teniet te doen. Toch kon Ahold wat marktaandeel veroveren, en werd de daling van de marges afgeremd met efficiëntiewinsten. Het economisch herstel in de VS, en de lichte verbetering in Europa inspireren Ahold nog niet tot echt vrolijke vooruitzichten. Ahold houdt rekening met consumenten die blijvend op de kleintjes letten. De Nederlandse consument en economie doen voorlopig niet mee aan het Europese herstel, omdat de huizenprijzen er blijven dalen, en in de VS zorgt een toenemende inkomensongelijkheid en aanhoudend zwakke arbeidsmarkt ervoor dat grote delen van de bevolking zich afvragen over welk economisch herstel de media het eigenlijk hebben. Het management verraste wel met de aankondiging dat ze nog dit jaar de kapitaalstructuur willen bekijken. Mogelijk wordt het inkoopprogramma van eigen aandelen nog verder uitgebreid, nu Ahold op een nettokaspositie zit na de verkoop van zijn belang in het Zweedse ICA. Dit kan de winst per aandeel een extra zetje geven.

Het aandeel heeft dit jaar al een mooie rit achter de rug, met als logisch gevolg dat ook de waardering opgelopen is. Een koerswinstverhouding van ongeveer 14 en een ondernemingswaarde van ongeveer 6 keer de recurrente bedrijfscashflow weerspiegelen op een faire manier de solide strategie en prestaties van het bedrijf. Het advies blijft ‘houden’ (rating 3C). Bij verdere koersstijgingen kan geleidelijk aan winst worden genomen.