AMD zal nog een aantal kwartalen in herstructureringsmodus blijven.

De Amerikaanse halfgeleiderproducent Advanced Micro Devices (AMD) is al decennialang de aartsrivaal van Intel in het segment van de microprocessoren voor pc’s. AMD moet het doen met een marktaandeel van minder dan 20% en is, net als zijn rivaal, al enkele jaren op zoek naar diversificatiemogelijkheden om de afhankelijkheid van de pc-industrie te verminderen. Die inspanningen brachten AMD naar het segment van GPU’s of halfgeleiders voor grafische toepassingen, die ook in spelconsoles worden gebruikt. Geen onverdeeld succesverhaal voor AMD, want de concurrentie is ook in dit segment erg groot, terwijl de groep op technologisch vlak niet duurzaam het verschil kan maken.

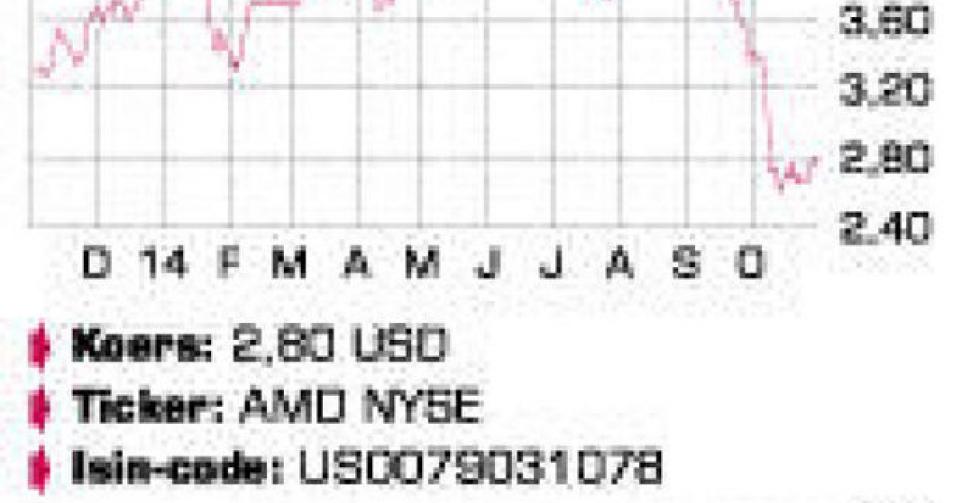

De voorbije kwartalen gaat het opnieuw bergaf met AMD. Ondanks de stabilisatie van de pc-markt verliest AMD weer marktaandeel aan Intel. Dat komt vooral doordat Intel het sterkst staat op de bedrijfsmarkt, terwijl AMD het eerder van de consumentenmarkt moet hebben. En het herstel heeft net plaats in het bedrijfssegment, terwijl de consumentenmarkt achterblijft. In de markt voor grafische chips moet AMD afrekenen met een nieuwe generatie GPU’s van concurrent Nvidia. Het AMD-aandeel verloor de voorbije drie maanden 45% en viel na de recente, eerder tegenvallende kwartaalresultaten terug naar het laagste peil sinds april vorig jaar.

Investeerders voelden de bui al hangen toen CEO Rory Read een week voor de publicatie van de resultaten aftrad als topman. Hij wordt opgevolgd door de vorige operationele directeur Lisa Su. Die rekent in de eerste plaats op herstructureringen om het AMD-schip terug vlot te trekken. Sinds 1 juli werden de activiteiten van AMD opgesplitst in twee segmenten. Bij Computing & Graphics gaat het over de microprocessoren voor pc’s en laptops en grafische halfgeleiders. Enterprise, Embedded & Semi-custom omvat eigenlijk al de rest, waarmee AMD op een hogere groei rekent.

De groepsomzet kwam in de periode tussen juli en september met 1,43 miljard USD (-2% op jaarbasis) iets onder de verwachtingen uit. Er bleef een kleine nettowinst van 17 miljoen USD over, maar de operationele winst van 63 miljoen USD lag wel lager dan een jaar eerder (95 miljoen USD). Computing & Graphics zag de omzet op jaarbasis met 16% afnemen en boekte een operationeel verlies van 17 miljoen USD. De prestatie van Enterprise, Embedded & Semi-custom was veelbelovend met een groei van 21% en een operationele winst van 108 miljoen USD.

Het nieuw aangekondigde herstructureringsplan omvat ongeveer 700 ontslagen. Daardoor zal in het huidige kwartaal een last van 57 miljoen USD worden geboekt en bijkomend 13 miljoen USD in de eerste jaarhelft van 2015. De halfgeleidergroep zal ook een deel van het vastgoed van de hand doen. Doel is om volgend jaar 85 miljoen USD aan besparingen te realiseren. De omzet in de huidige verslagperiode zal met 13% op kwartaalbasis dalen, terwijl op een kleine vooruitgang werd gerekend. Bovendien blijft de financiële schuld van AMD relatief hoog.

Conclusie

AMD zal nog een aantal kwartalen in herstructureringsmodus blijven. Het goede nieuws is dat de halfgeleiderproducent in moeilijke marktomstandigheden nog steeds winstgevend is. Bovendien is het aandeel na de forse correctie van de jongste maanden aan 0,3 keer de omzet (tegenover 2,6 keer voor Intel) ook verre van duur.

Advies: houden

Risico: hoog

Rating: 2C