De Belgische banken trekken hun tarieven op. Ze oogsten daar kritiek voor, omdat de kosten voor geldopnames en alles waar de hulp van een kantoormedewerker bij komt kijken de pan uit rijzen. Toch zijn er nog banken waar het mogelijk is goedkoop te bankieren.

Rechtzetting in de kader onderaan: KBC verhoogt wel de kosten voor een transfer van effecten naar een andere banken, van 60 naar 100 euro, maar dat tarief geldt niet voor de deelbewijzen van pensioenspaarfondsen.

Minister van Consumentenzaken Nathalie Muylle (CD&V) vindt dat de banken het nu echt wel bruin bakken. Ze laat onderzoeken of er maatregelen nodig zijn om de kosten van de banken onder de duim te houden. De minister vraagt zich ook af of de overheid redelijke prijzen kan opleggen aan de twee staatsbanken, bpost bank en Belfius, voor verrichtingen die nog op papier of met de hulp van een bankmedewerker worden uitgevoerd.

De bal ging aan het rollen toen BNP Paribas Fortis aankondigde dat het op 1 april een aantal tarieven voor dagelijks bankieren verhoogt. Het is al de tweede keer dit jaar dat de grootbank haar tarieven aanpast. Ook Belfius en AXA Bank publiceerden voor de tweede keer dit jaar een nieuwe tarievenlijst op hun website, die eveneens in werking treedt begin april. “Niets belet de banken om in januari hun tarieven grondig te herbekijken en later op het jaar nog bijkomende tariefwijzigingen door te voeren”, zegt Danièle Bovy, die voor de consumentenorganisatie Test-Aankoop de dienstverlening van de banken volgt.

Volgens de vergelijkende website TopCompare.be sleutelen de banken almaar vaker aan hun tarieven. Niet enkel grote banken doen dat, ook kleine banken. De consument kijkt dus het best zijn rekeninguittreksels en zijn correspondentie met de bank regelmatig na om overdreven kosten te vermijden.

Een dure vergissing

Volgens TopCompare.be zijn in 2020 vooral de prijzen van specifieke verrichtingen gestegen, en niet zozeer de tarieven van de pakketten, waarbij naast een zichtrekening ook andere diensten inbegrepen zijn. “De tarieven voor zichtrekeningen zijn bij de meeste banken ongewijzigd gebleven”, zegt Niels Saelens van TopCompare.be. De grootbanken ING België en Belfius behoren bij de uitzonderingen.

ING verhoogde op 1 januari het jaarlijkse forfait voor de Groene ING-Rekening van 40 naar 44 euro. Belfius trekt op 1 april de maandelijkse tarieven voor alle zichtrekeningen met 1 euro op, goed voor 12 euro extra kosten per jaar. Enkel de gratis zichtrekening Belfius Pulse ontsnapt aan die tariefverhoging, maar daar zijn dan weer enkele diensten betalend die in een pakket gratis zijn.

Vergissen is menselijk, maar ook heel kostelijk voor de klanten van sommige banken.

De kosten stijgen niet alleen, er duiken uit het niets ook plots nieuwe kosten op. Zo kijken de klanten van AXA beter goed uit of er voldoende saldo op hun rekeningen staat om hun facturen te betalen. In de tarievenlijst komt op 1 april een lijntje “geweigerde verrichtingen” bij. Per geweigerde verrichting gaat 5 euro van de rekening.

AXA is op dat gebied niet eens de duurste bank. Bij BNP Paribas Fortis kost een geweigerde verrichting sinds dit jaar 6 euro, tegenover nog 4,5 euro in 2019. ING hanteert zelfs een tarief van 7,26 euro voor een ontoereikend saldo. Die bank rekende dat bedrag vorig jaar ook al aan. Vergissen is menselijk, maar dus ook heel kostelijk voor de klanten van sommige banken.

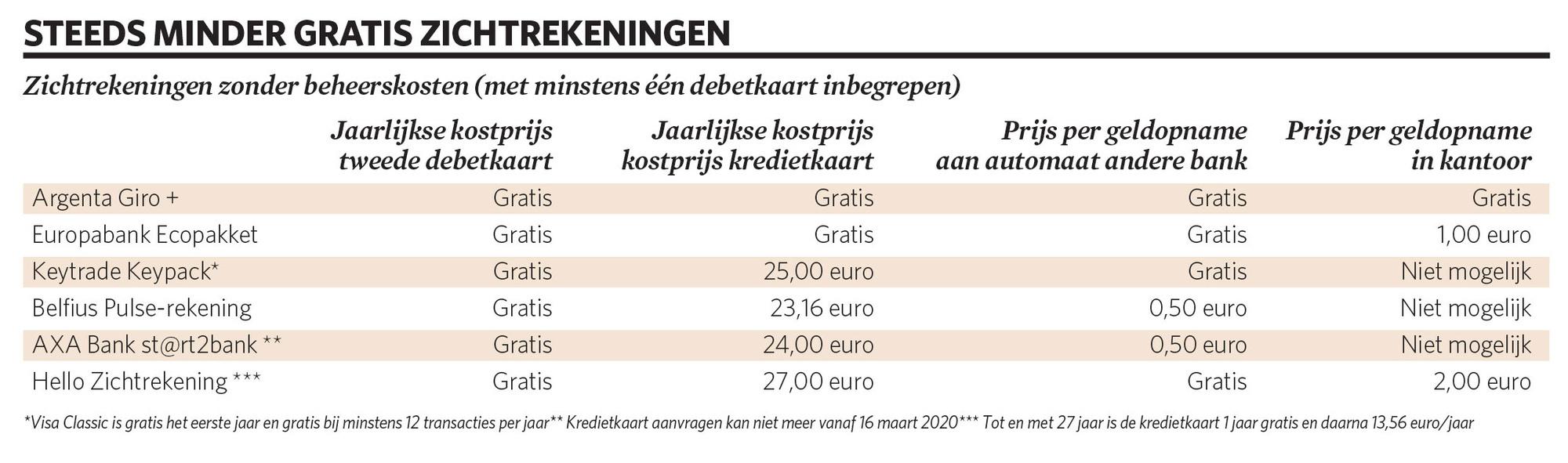

Gratis bestaat wel

Het is gek dat klanten die hoge kosten pikken, want er zijn nog altijd gratis zichtrekeningen op de markt te vinden. Al zijn ze dunner gezaaid dan vroeger. Argenta is de enige klassieke bank die nog een gratis zichtrekening met een debet- en een kredietkaart in haar gamma heeft. “Argenta biedt nog altijd heel veel diensten gratis aan die elders betalend zijn. Dat doet het zowel voor traditionele als elektronische gebruikers”, vindt Danièle Bovy.

Europabank heeft een gratis alternatief voor wie nooit in het kantoor hoeft te zijn. De houders van het Ecopakket van Europabank betalen wel 1 euro per verrichting die ze aan het loket doen. “Ook de internetbanken slagen erin veel van hun dienstverlening gratis te houden, maar zij bieden vanzelfsprekend geen dienstverlening aan het loket aan”, merkt Niels Saelens op. Keytrade Bank deelt zelfs cadeautjes uit, in de vorm van 5 cent per verrichting op de zichtrekening. De kredietkaart van Keytrade Bank is niet langer gratis, tenzij in het eerste jaar dat iemand klant is of als de klant voldoende transacties doet.

‘Argenta biedt nog altijd heel veel diensten gratis aan die elders betalend zijn.’

Het is niet omdat een bank vandaag een prijsbreker is, dat ze dat morgen nog altijd is. “Deutsche Bank is serieus van profiel veranderd. In 2018 kon een koppel nog gratis een zicht- en een spaarrekening met twee debet- en twee kredietkaarten hebben bij Deutsche Bank. Nu betaalt dat koppel voor hetzelfde dienstenpakket 88 euro”, voegt Danièle Bovy eraan toe.

In 2019 voerde Deutsche Bank de regel in dat de klanten minstens 10.000 euro bij de bank moesten aanhouden om gratis recht te hebben op een DB E-account. In 2020 is dat minimum opgetrokken tot 25.000 euro. Er zijn uitzonderingen voor klanten die jonger zijn dan 25 jaar, klanten die minstens één belegging per kwartaal doen en klanten die al betalen voor de DB Personal- of de Private Banking-dienstverlening.

Alle anderen betalen bij Deutsche Bank 12 euro per kwartaal, of 48 euro per jaar voor een zichtrekening. Dat is de helft meer dan in 2019. Ook bij deze instelling is het algemene tarief voor de zichtrekening dus gestegen. Voor een DB Titanium-kredietkaart betalen de klanten bovendien 20 euro per kaart, terwijl die kaarten in 2018 nog gratis waren.

Test-Aankoop pleit al sinds februari 2019 voor een bevriezing van de bankkosten en een uitbreiding van de basisbankdienst. Voor die basisbankdienst mogen de banken maximaal 16,26 euro per jaar aanrekenen. In dat forfait zijn een zichtrekening met een debetkaart inbegrepen, naast een aantal verrichtingen zoals geld afhalen en overschrijven. De consumentenlobby startte daarvoor een petitie, die door 23.000 mensen werd ondertekend.

Betalen voor een overschrijving

Ook Test-Aankoop merkt op dat specifieke diensten duurder worden. Danièle Bovy: “Alles waar handelingen van de medewerkers van de bank bij komen kijken, is veel duurder. Twee op de drie klanten zijn tevreden met de digitalisering van de banken en vinden het gemakkelijk om bankzaken vanuit de huiskamer te regelen. Maar dat betekent ook dat een derde van de klanten uit de boot dreigt te vallen.”

Opmerkelijk is dat sommige banken een onderscheid maken tussen klanten die via de telefoon of aan het loket aan de adviseur vragen een overschrijving te doen (manuele overschrijving), en klanten die een standaard roze overschrijvingsformulier binnenbrengen in het kantoor (papieren overschrijving). Andere banken maken dat onderscheid niet.

Steeds meer banken rekenen kosten aan voor geldopnames aan automaten van andere banken.

Vanaf 1 april moet de eerste groep klanten bij BNP Paribas Fortis 6 euro per manuele overschrijving betalen, terwijl dat tot nu 1,5 euro kostte. “Het gaat slechts om 0,7 procent van de overschrijvingen. Het zijn klanten die willen dat hun overschrijving onmiddellijk aan het loket wordt uitgevoerd”, sust een woordvoerder van de bank.

BNP Paribas Fortis haalt allicht de mosterd bij ING België, waar de klanten al langer 9,68 tot 11,68 euro betalen als een medewerker van de bank de overschrijving manueel moet ingeven in de computer. “Het gaat om klanten die zonder overschrijvingsformulier of met een leeg formulier aan het loket komen en expliciet vragen dat de bediende de overschrijving doet. De bedienden zullen dat zo veel mogelijk vermijden en de klant helpen om de betaling zelf te doen via de app of de kiosk”, reageert een woordvoerder.

Iedereen aan het internet

Ook het deponeren van een roze overschrijvingsformulier wordt duurder bij BNP Paribas Fortis. De kostprijs stijgt van 1,5 naar 2 euro, een stijging met 50 procent én een verdubbeling tegenover het tarief van 2018. De kosten van geldopnames aan het loket gaan navenant omhoog. De machines waarmee klanten overschrijvingen kunnen doen, zullen de komende maanden bovendien uit de kantoren van BNP Paribas Fortis verdwijnen. Het is duidelijk dat de bank de voorkeur geeft aan digitale klanten.

In tegenstelling tot andere banken maakt BNP Paribas Fortis geen uitzondering voor oudere mensen. Ook de staatsbank Belfius trekt de kosten voor een standaardoverschrijving aan het loket vanaf 1 april op tot 2 euro, behalve voor wie 70 jaar of ouder is. In 2018 kostte zo’n papieren overschrijving bij Belfius nog 0,75 euro. Het opnemen van geld aan het loket kost bij Belfius al enkele jaren 0,5 euro, en dat blijft voorlopig zo. KBC rekent voor beide diensten 1,5 euro aan, maar het maakt al een uitzondering voor klanten vanaf 65 jaar. Ook mindervalide mensen kunnen een uitzondering vragen. Crelan, een van de kleine banken, trok in februari de prijs voor een verwerking van een overschrijving aan het loket op van 0,7 naar 1,5 euro, behalve voor 65-plussers.

Maar Test-Aankoop wijst erop dat niet enkel 65-plussers moeite hebben met internetbankieren. Vaak zijn het de meest kwetsbare mensen die hun geldzaken nog in de kantoren afhandelen. De consumentenorganisatie vindt het erg belangrijk dat mensen autonoom hun bankzaken kunnen regelen. “Dat is onontbeerlijk voor de menselijke waardigheid”, zegt Danièle Bovy.

Van bank veranderen is een optie om die overdreven kosten voor manuele verrichtingen te vermijden. Voor mensen die voor hun bankzaken nog graag een beroep doen op een kantoor, springt Argenta er als enige bank in België nog echt uit. Als er een kantoor van Argenta met schappelijke openingsuren in de buurt is, kan dat een uitwijkmogelijkheid zijn voor mensen die minder vertrouwd zijn met het internet.

Betalen om uw eigen geld terug te krijgen

Danièle Bovy heeft ook gemerkt dat de banken het gebruik van cash willen ontmoedigen. Bij BNP Paribas Fortis ging het tarief voor een geldopname aan een automaat van een andere bank zelfs maal zeven, voor de houders van een gewone zichtrekening. Voor de houders van andere zichtrekeningen zijn die geldopnames in het maandelijkse forfait inbegrepen. De betrokken klanten zijn een kleine minderheid, maar ze betalen voortaan dus 0,7 euro per geldopname aan een niet-BNP Paribas Fortis-automaat in plaats van 0,1 euro.

“Neem jongeren die geld uit de muur halen om een pintje te drinken in het centrum van de stad”, zegt Danièle Bovy. “Als er geen automaat van de eigen bank in de buurt is, betalen ze elke keer voor die geldopname. De kans is groot dat ze het niet eens doorhebben, want het gaat om minder dan 1 euro per keer en ze kijken hun rekeninguittreksels niet regelmatig na.”

‘We hebben vorig jaar voor het eerst het woord ‘gijzeling’ in de mond genomen, omdat banken kosten aanrekenen voor geldopnames.’

Steeds meer banken rekenen kosten aan voor geldopnames aan automaten van andere banken. Bpost bank wilde vorig jaar zelfs een halve euro aanrekenen voor geldopnames aan de eigen automaten, voor de houders van de b.compact-zichtrekening en vanaf de tweede afhaling die maand. “We hebben toen voor het eerst het woord ‘gijzeling’ van spaargeld in de mond genomen”, zegt Danièle Bovy. “Ik vind het echt choquerend dat mensen moeten betalen om hun geld terug te krijgen.”

Uiteindelijk trok bpost bank zijn staart in, nadat er een storm van protest op de beslissing was gekomen. De houders van de b.compact-rekening betalen wel nog altijd 0,5 euro vanaf de tweede keer per maand dat ze geld opnemen aan een automaat die niet in een postkantoor staat. De bank staat daarmee niet alleen. Test-Aankoop maakt zich ook zorgen over wat er gaat gebeuren als de grote banken samen automaten laten plaatsen door een externe partij, zoals ze hebben aangekondigd. Gaan ze kosten aanrekenen voor die automaten als eigen of als niet-eigen automaten? “Als één bank begint met kosten aan te rekenen voor geldopnames uit de eigen automaten, zullen andere banken volgen. Daar ben ik zeker van”, zegt Danièle Bovy. Het is de doos van Pandora, waar we het deksel liever niet van lichten.

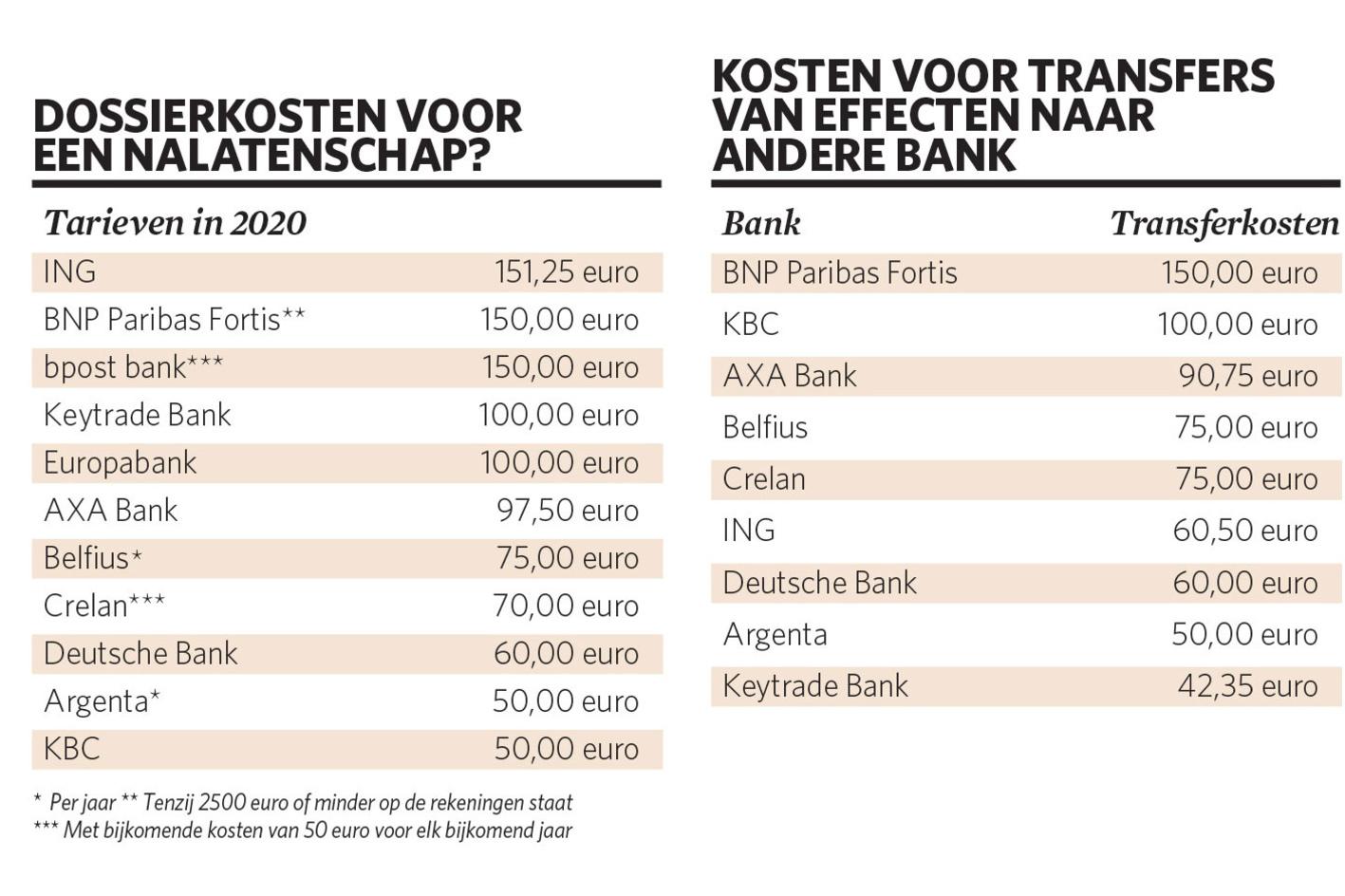

Eenmalige versus weerkerende kosten

De voorbije jaren hebben de banken ook een aantal eenmalige kosten fors opgetrokken. De klanten hebben daar vaak geen weet van. Het gaat vaak om kosten die ze pas bij een exit betalen of die de erfgenamen afdragen. De impact op het gezinsbudget is minder groot dan die van de sluipende, maandelijks weerkerende kosten, maar ook die bedragen kunnen voor onaangename verrassingen zorgen. In 2020 valt het nogal mee met die tariefverhogingen. KBC en Crelan zijn de enige banken in onze steekproef die de kosten voor uitgaande transfers van effecten hebben verhoogd tegenover een jaar geleden. Wie bijvoorbeeld de deelbewijzen van een fonds naar een effectenrekening bij een andere bank wil verhuizen, betaalt daarvoor voortaan 100 euro in plaats van 60 euro bij KBC, en 75 euro in plaats van 60,5 euro bij Crelan. Argenta is de enige bank die de kosten voor een nalatenschapsdossier heeft opgetrokken, maar de bank behoort met 50 euro per jaar nog altijd bij de goedkoopste banken in die categorie. Sommige banken rekenen tot drie keer meer dossierkosten aan voor de afhandeling van een nalatenschap.