Er is de jongste tijd veel te doen geweest over de fiscaliteit van de bedrijfswagens. Dat de regering-Michel al aan de aftrekbaarheid van de autokosten heeft gesleuteld, raakte door dat bredere maatschappelijke debat ietwat ondergesneeuwd.

Of het nu gaat om loontrekkenden met een bedrijfswagen, zelfstandigen, vrije beroepers of bedrijfsleiders: het fiscale plaatje speelt een rol bij de keuze van een nieuwe wagen. Sinds 2018 worden zelfstandigen zonder vennootschap, of eenmanszaken, net zoals de bedrijven via de aftrekbaarheid van de autokosten aangemoedigd te kiezen voor milieuvriendelijke personenwagens.

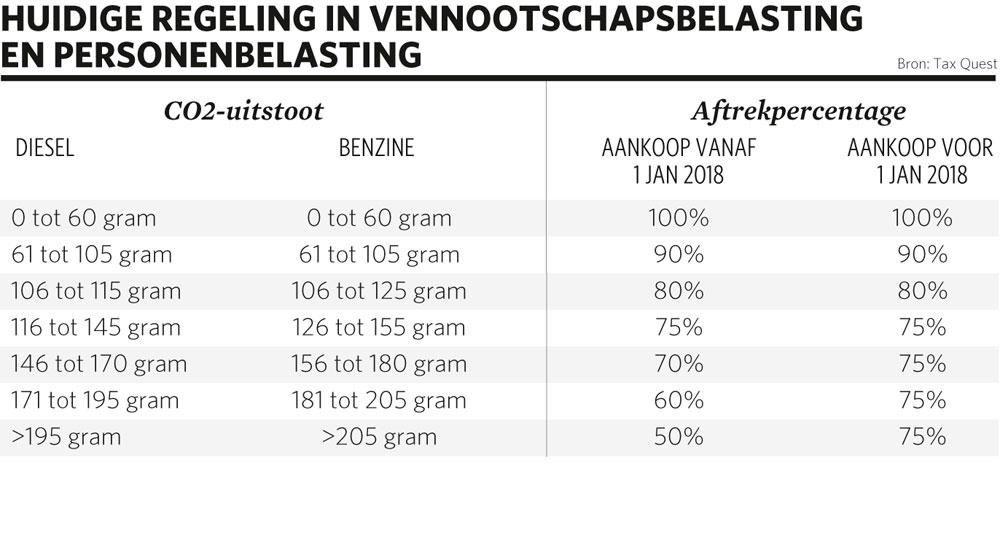

“De aftrekbaarheid van personenwagens in de personenbelasting is vanaf het aanslagjaar 2019 (inkomsten 2018) gelijkgeschakeld aan die in de vennootschapsbelasting. Er is één uitzondering: wagens die voor 1 januari 2018 zijn aangekocht, blijven voor minimaal 75 procent aftrekbaar”, zegt Roel Van Hemelen, partner en belastingconsulent bij Tax Quest.

Wie autokosten fiscaal wil aftrekken, moet die kosten bewijzen met facturen.

Die uitzondering past volgens Van Hemelen in de strijd tegen de ‘vervennootschappelijking’. De regering vreesde dat de verlaging van de tarieven in de vennootschapsbelasting, beslist in de zomer van 2017, ertoe zou leiden dat zelfstandigen vluchten in vennootschappen. De personenbelasting moet voldoende blijven opbrengen, omdat ze via de aanvullende personenbelasting een belangrijke bron van inkomsten is voor de lokale besturen.

“Om te vermijden dat eenmanszaken massaal zouden worden omgeturnd tot vennootschappen, nam de regering maatregelen, zoals de verhoging van de minimumbezoldiging voor bedrijfsleiders. Sommige van die maatregelen zijn alweer afgevoerd”, voegt Van Hemelen eraan toe. Hij verwijst daarmee naar de afschaffing van de boetes voor het niet respecteren van de minimumbezoldiging. “De regering deed ook inspanningen om de personenbelasting aantrekkelijker te maken. De soepelere regeling voor de autokosten past daar volgens mij in.”

Nieuwe wagens

Wie autokosten fiscaal wil aftrekken, moet die kosten bewijzen met facturen. Enkel voor de brandstofkosten mag het om een raming gaan. Wie recht heeft op btw-aftrek, vraagt het best ook facturen voor de brandstof, anders is btw-recuperatie niet mogelijk. De aankoopprijs van de auto moet over verschillende jaren of de normale levensduur van een auto afgeschreven worden. De premies voor de verzekeringen, abonnementen op pechverhelpingsdiensten, belastingen en keuringen kan men elk jaar opnieuw aftrekken. Ook onderhoud, herstellingen, carwash, parkeerkosten of tol voor autowegen en tunnels tellen als autokosten.

Het minimumpercentage aftrekbaarheid voor wagens aangekocht voor 1 januari 2018 is 75 procent.

Het percentage voor de aftrekbaarheid van de autokosten is volgens de huidige spelregels afhankelijk van de CO2-uitstoot van de wagen per gereden kilometer. Voor nieuwe wagens, aangekocht vanaf 1 januari 2018, geldt dat principe zowel in de personen- als in de vennootschapsbelasting. Voor oudere wagens is het meest voordelige systeem van toepassing. Wie voordeel doet met het nieuwe systeem volgens de CO2-uitstoot, kan al genieten van de hogere aftrek in dat systeem. Wie er geen voordeel mee doet, valt terug op het minimale aftrekpercentage van 75 procent.

Het aftrekpercentage voor elektrische wagens voor de aanslagjaren 2019 en 2020 is 120 procent.

Voor elektrische wagens, zonder CO2-uitstoot, geldt voor de aanslagjaren 2019 en 2020 nog een aftrekpercentage van 120 procent. Van Hemelen verwacht evenwel niet dat de zelfstandigen en vrije beroepers door de wijzigingen in de aangifte van 2019 massaal zullen overschakelen naar elektrische wagens. “Ik ben in mijn klantenbestand nog maar één eenmanszaak tegengekomen die vorig jaar een Tesla heeft aangekocht. Je mag niet vergeten dat elektrische wagens nog altijd een pak duurder zijn dan wagens met een klassieke verbrandingsmotor. Het fiscale voordeel is niet groot genoeg om die hogere aankoopprijs te compenseren. Met de komst van meer betaalbare elektrische modellen kan daar uiteraard verandering in komen.”

Van Hemelen wijst erop dat de overheid een probleem zou hebben, als ze iedereen richting elektrische wagens zou sturen. “Als iedereen elektrisch rijdt, dan verliest de overheid heel wat inkomsten aan accijnzen op de brandstoffen. Sommige politici hadden geopperd dat ze dat verlies aan inkomsten konden opvangen via een kilometerheffing.” De N-VA heeft intussen een bocht gemaakt over de wenselijkheid van zo’n kilometerheffing, omdat er geen maatschappelijk draagvlak voor zou bestaan.

Nieuwe regels

Vanaf het aanslagjaar 2021 veranderen de spelregels voor de aftrekbaarheid voor de autokosten opnieuw, zowel in de vennootschaps- als in de personenbelasting. Het aftrekpercentage van 120 procent verdwijnt. Vanaf dan kunnen de autokosten niet langer voor meer dan 100 procent worden afgetrokken. Wie van plan is zich een elektrische wagen aan te schaffen, houdt daar het best al rekening mee.

‘Wagens die voor 1 januari 2018 zijn aangekocht, blijven voor minimaal 75 procent aftrekbaar’ – Roel Van Hemelen, Tax Quest

Vanaf het inkomstenjaar 2020 of het aanslagjaar 2021 wordt het aftrekpercentage berekend volgens een formule, waarin motoren een coëfficiënt krijgen die afhangt van de brandstof. Voor diesel is dat 1, voor aardgas (max 12 FPK) 0,9 en voor andere brandstoffen, waaronder benzine, 0,95. De formule houdt ook rekening met de uitstoot.

De formule voor de berekening van het aftrekpercentage wordt vanaf het aanslagjaar 2021: 120% – (0,5 x coëfficiënt x CO2-uitstoot)

Het aftrekpercentage bedraagt maximaal 100 procent en minimaal 50 procent. Alleen voor wagens die 200 gram of meer CO2 per kilometer uitstoten, zakt het aftrekpercentage nog lager: tot 40 procent. Ook hier geldt een uitzondering in de personenbelasting voor personenauto’s die gekocht zijn voor 1 januari 2018.

Met hybride wagens is het opletten geblazen, want de regering wil met de nieuwe regeling vanaf het inkomstenjaar 2020 afrekenen met de zogenoemde valse hybrides. Als de elektrische batterij een capaciteit heeft van minder dan 0,5 kWh per 100 kilogram of als de wagen een uitstoot heeft van meer dan 50 gram CO2 per kilometer, dan wordt een correctie doorgevoerd. Dan neemt de fiscus de CO2-uitstoot van een gelijkaardige model met een brandstofmotor. Bestaat dat niet, dan vermenigvuldigt de fiscus de CO2-uitstoot van de hybride wagen met 2,5. Die gecorrigeerde CO2-uitstoot zal ook gelden voor de berekening van het voordeel alle aard. Voor hybride wagens die voor 1 januari 2018 zijn besteld, is er alweer een uitzondering. Daarvoor geldt de CO2-waarde van de hybride wagen wel nog in 2020 en de daaropvolgende inkomstenjaren.

Waanzinnig klusje

Het is niet eenvoudig de impact van de fiscaliteit uit te rekenen. Op het internet zijn rekenmodules te vinden, die soelaas bieden. “De aftrekbaarheid van autokosten is een ingewikkeld kluwen geworden”, waarschuwt Van Hemelen. “Voor de boekhouders en accountants wordt het een waanzinnig administratief klusje. Voor zelfstandigen die zich een nieuwe auto moeten aanschaffen, wordt het ook niet gemakkelijk uit te rekenen of ze voordeel doen met een meer ecologische wagen of niet. We hebben al een paar keer voor klanten offertes vergeleken. Soms is de elektrische wagen voordeliger, maar zeker niet altijd.”

Van Hemelen geeft les over autofiscaliteit en werkte ook mee aan de app Ototo, waarmee mensen een zicht kunnen krijgen op het volledige fiscale plaatje. Met Ototo kunnen mensen berekenen hoeveel ze over verschillende jaren zullen betalen aan belasting op de inverkeerstelling (BIV), de verkeersbelasting, het voordeel alle aard en hoeveel de aftrekbaarheid van een bepaalde wagen zal bedragen. De app is gratis voor de gebruikers, die een aantal gegevens moeten ingeven over zichzelf en over de auto die ze willen kopen. De app wordt ook verkocht aan autodealers, zodat de klanten een QR-code kunnen inscannen in plaats van dat ze alle gegevens manueel moeten ingeven.

De ene norm is de andere niet

Door het Dieselgate-schandaal hebben de regelgevers de emissienormen onder de loep genomen. Sinds 1 september moeten nieuwe wagens die verkocht worden, gehomologeerd zijn volgens de nieuwe WLTP-normen ( Worldwide Harmonised Light Vehicle Test Procedure). De WLTP-test vervangt de NEDC-test ( New European Driving Cycle). “Volgens die nieuwe WLTP-normen hebben alle auto’s een hogere CO2-uitstoot dan volgens de NEDC-normen”, stelt Van Hemelen. “De Belgische wetgever wilde daar geen extra fiscale bestraffing aan vasthangen. Daarom heeft de regering beloofd dat de fiscale uitstoot nog minstens tot 31 december 2020 volgens de oude NEDC-normen berekend wordt.”