De huidige conjunctuurcyclus is nog lang niet voorbij. We zijn dan ook optimistisch over de vooruitzichten voor aandelen over een periode van 12 tot 18 maanden. Dit jaar zal de economie sterk groeien en zullen de bedrijfswinsten mooi groeien, als er zich geen grote rampen voordoen. Het groeimomentum kalft echter af. De waarderingen en positionering zijn ondertussen punten van zorg.

Het Global Macro team, wiens visies een belangrijke input vormen voor onze assetallocatiebeslissingen, heeft gewezen op de toegenomen risico’s als gevolg van onzekerheid over het beleid, de stijgende inflatie en de groeivertraging in China. Wanneer we met al deze factoren rekening houden, gaan we 2022 in met een neutrale visie op aandelen. We verwachten dat de volatiliteit op korte termijn zal toenemen en wachten op duidelijkheid over de macro-economische situatie of oververkochte marktsignalen om die visie bij te stellen.

De vaccins jagen de prestaties aan

Binnen de verschillende regio’s verwachten we dat aandelen uit de ontwikkelde markten hun recente outperformance in 2022 zullen voortzetten, grotendeels als gevolg van de lagere vaccinatiegraad en het krappere monetaire beleid in de opkomende markten. Wij verwachten dat de Verenigde Staten sterk zullen presteren, vooral indien de volatiliteit op de aandelenmarkten de kop zou opsteken. Het is immers een defensieve markt, en het monetair en begrotingsbeleid bieden veel ondersteuning. Ook de bedrijfswinsten zijn sterk. Ook Japan lijkt een goed jaar tegemoet te gaan naarmate de vaccinatiegraad stijgt. We zijn echter voorzichtiger ten aanzien van de vooruitzichten voor Azië zonder Japan. China is de olifant in de kamer en het is moeilijk om de theeblaadjes te lezen over het beleid dat voortaan zal worden gevoerd.

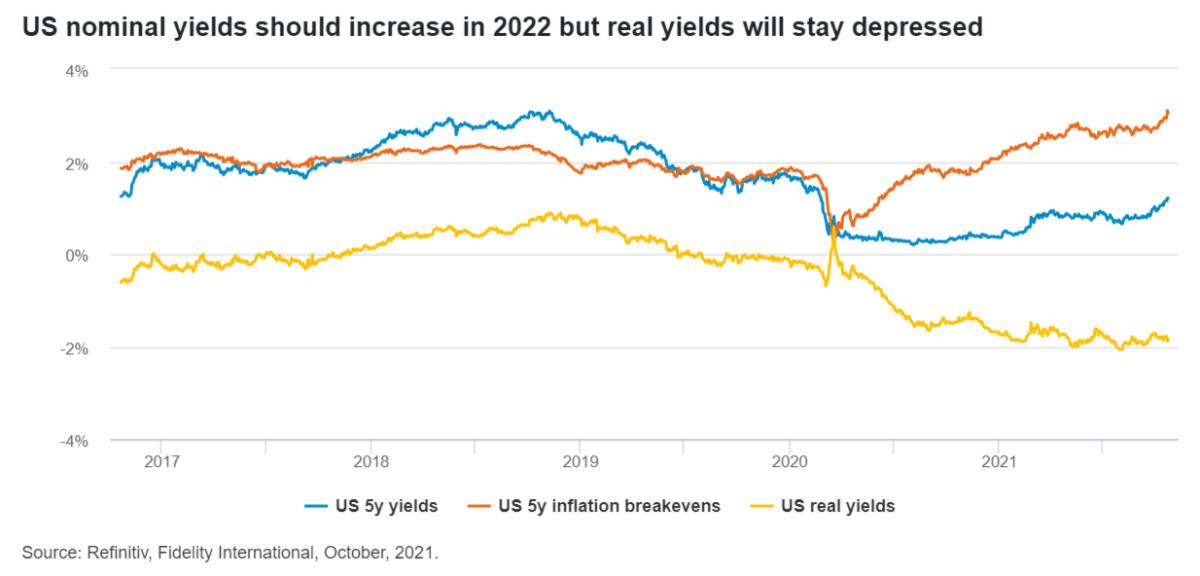

Uitdagende vooruitzichten voor Amerikaanse Treasuries

Wat de vastrentende effecten betreft, verwachten we dat de nominale (maar niet de reële) rentevoeten in de VS in 2022 zullen stijgen als gevolg van de afbouw van het opkoopprogramma van activa van de Federal Reserve en de hogere inflatiedruk, waardoor de vooruitzichten voor Amerikaanse overheidsobligaties troebeler worden. We zijn positiever over de vooruitzichten voor Britse overheidsobligaties – wij denken dat de strakkere retoriek van de Bank of England een vergissing is en dat hogere rendementen en steilere rentecurves nefast zullen zijn voor een economie die al kreunt onder hogere prijzen. Het einde van de tijdelijke werkloosheidsregeling kan ook de arbeidsmarkt fnuiken. Ofwel zal de Bank of England gedwongen worden terug te komen op haar woorden, ofwel zal de tragere groei als gevolg van de hogere rentevoeten doorwerken in de Gilts en de rentecurves afvlakken.

Wanbetalingsgraad zal laag blijven

Op de bedrijfsobligatiemarkten zijn investment grade obligaties momenteel minder aantrekkelijk wanneer we kijken naar hun totaalrendement. De spreads zijn immers krap en het totale rendement laag, en wij zien weinig tekenen dat dit binnenkort zal verbeteren. De fundamenten zijn ook historisch zwak. Zelfs als ze zouden verbeteren, zou dit volgens ons teniet worden gedaan door een verslechtering van de kredietkwaliteit. Bij high yield zouden de wanbetalingsgraad uitzonderlijk laag moeten blijven. De liquiditeit blijft immers overvloedig en beleggers zoeken opbrengst – ondersteunende factoren die naar onze verwachting zullen aanhouden. Sommige specifieke sectoren bieden waarde, zoals energie, en de spreads kunnen verder innemen vanaf dit niveau. De lagere rentegevoeligheid van deze activaklasse is ook aantrekkelijk in een klimaat van stijgende rentevoeten op overheidsobligaties.

Sommige specifieke sectoren bieden waarde, zoals energie, en de spreads kunnen vanaf dit niveau verder innemen.

Het team is optimistisch over de Amerikaanse dollar in 2022 vanwege zijn defensieve eigenschappen en de hogere begrotingsuitgaven, de tapering van de Fed en de vertragende groei in China. Wij verwachten echter dat de euro relatief zwakker zal presteren. De Europese Centrale Bank heeft dit jaar immers minder ruimte voor renteverhogingen.

Alternatieven kunnen defensieve optie bieden

Er hangt onzekerheid in de lucht nu 2022 voor de deur staat. Volgens het team zal de reële rente het hele jaar door erg laag blijven en zullen overheidsobligaties dus slecht zullen presteren, blijven alternatieven een aantrekkelijke defensieve optie in multi-asset portefeuilles, vooral hernieuwbare energieprojecten gezien de recente problemen op de energiemarkt. Ze leveren vaak geïndexeerde contractueel vastgelegde cashflows op die minder gecorreleerd zijn aan aandelen en obligaties.

Lees er hier meer over

Important Information:

- Dit document is uitsluitend bedoeld voor beleggingsprofessionals; particuliere beleggers mogen zich er niet op te baseren.

- De waarde van beleggingen en de daaruit voortvloeiende inkomsten kunnen fluctueren, en u loopt het risico het belegde bedrag niet terug te krijgen.

- Beleggingen in opkomende markten kunnen volatieler zijn dan die in meer ontwikkelde markten.

- De fondsen bieden geen garantie of bescherming met betrekking tot rendement, kapitaalbehoud, stabiele intrinsieke waarde of volatiliteit.

- Verwijzingen naar specifieke effecten mogen niet worden opgevat als advies om deze effecten te kopen of te verkopen, zij zijn louter opgenomen bij wijze van illustratie.

- Beleggers dienen er nota van te nemen dat ingenomen standpunten mogelijk niet langer actueel zijn en dat er mogelijk reeds naar gehandeld is.

- Resultaten uit het verleden bieden geen garantie voor de toekomstige rendementen.

Important information

Deze informatie mag niet worden gekopieerd of verspreid zonder voorafgaande toestemming.

Fidelity verstrekt uitsluitend informatie over haar eigen producten en diensten en geeft geen beleggingsadviezen die gebaseerd zijn op persoonlijke omstandigheden, tenzij anderszins specifiek vermeld door een naar behoren gereglementeerde firma in formele communicatie met de klant.

Fidelity International verwijst naar de groep van bedrijven die deel uitmaken van de wereldwijde beleggingsbeheerorganisatie die informatie biedt over producten en diensten in bepaalde rechtsgebieden buiten Noord-Amerika. Deze publicatie is niet bestemd voor inwoners van de Verenigde Staten en is uitsluitend bestemd voor personen die gevestigd zijn in rechtsgebieden waar de betreffende fondsen voor distributie zijn toegelaten of waar een dergelijke toestemming niet vereist is.

Tenzij anders aangegeven, worden alle producten aangeboden door Fidelity International en zijn alle hier gegeven meningen en visies afkomstig van Fidelity. Fidelity, Fidelity International, het Fidelity International logo en het F symbol zijn geregistreerde handelsmerken van FIL Limited.

Onderzoeksdeskundigen omvatten analisten en partners. Wij raden u aan zorgvuldig onderzoek alvorens een beleggingsbeslissing te nemen. Beleggingen dienen te geschieden op basis van het op dit moment geldige prospectus en de Essentiële Beleggersinformatie, die samen met de huidige jaar- en halfjaarverslagen kosteloos verkrijgbaar zijn bij onze distributeurs, bij ons Europese Service Centre in Luxemburg, 2A rue Albert Borschette, BP 2174, L-1021 Luxemburg (tel. 0800 – 022 47 09) en bij onze agent belast met de financiële dienstverlening in België, CACEIS België NV, met hoofdkantoor Havenlaan 86C, B320, 1000 – Brussel. Fidelity Funds “”FF”” is een open-end beleggingsmaatschappij (ICBE) gevestigd in Luxemburg, met verschillende aandelenklassen.

Uitgegeven door FIL (Luxembourg) S.A., goedgekeurd en gereguleerd in Luxemburg door de CSSF (Commission de Surveillance du Secteur Financier).

ED21 – 144. 21BE1103