De grote obligatiefondsen van Templeton hebben hun posities in de Europese obligatiemarkten stelselmatig afgebouwd. Het rendement moet uit de groeilanden komen, verwacht Michael Hasenstab. Duurzaamheid is een belangrijke leidraad.

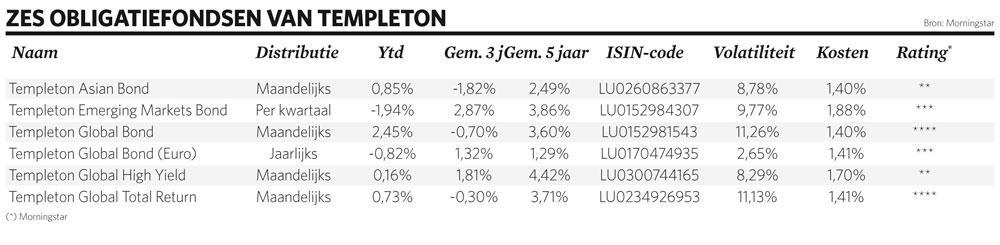

Michael Hasenstab, de chief investment officer van Templeton Global Macro, is een van de belangrijkste obligatiebeleggers van de vermogensbeheerder Franklin Templeton. Hij maakt deel uit van het team dat de fondsen Templeton Global Bond Fund en Templeton Global Total Return Fund beheert. De Luxemburgse compartimenten van die twee producten, die vier Morningstar-sterren hebben, beheren elk meer dan 15 miljard dollar.

“Wij hebben onze posities in de Europese obligatiemarkten stelselmatig afgebouwd, vooral die in Centraal-Europa. We hebben onze portefeuilles vooral gericht op Latijns-Amerika en Azië”, zegt Hasenstab. “De herpositionering naar Latijns-Amerika – met vooral Argentinië, Colombia, Mexico en Brazilië – is in de tweede helft van 2015 gestart. We hebben die eind vorig jaar beëindigd.” Dat is een langzame evolutie, die overeenstemt met de gemiddelde periode van drie à vijf jaar dat de beheerders obligaties in de portefeuille houden. “De samenstelling van onze portefeuilles is vrij stabiel op lange termijn.”

Amerikaanse rente

Hasenstab vreest dat de Amerikaanse obligatiemarkt in woelige wateren terecht kan komen. De rente zal in de komende kwartalen wellicht blijven oplopen. “De Federal Reserve, die de afgelopen jaren tot een kwart van de obligaties heeft opgekocht, heeft zich teruggetrokken uit de markt. Bovendien zal de financieringsbehoefte van de Amerikaanse overheid sterk toenemen, aangezien het begrotingstekort binnenkort de grens van 7 procent van het bruto binnenlands product overschrijdt.” De grootste vrees is dat er veel minder kopers opdagen voor Amerikaans schuldpapier. De Chinezen zullen in dat domein minder aanwezig zijn.

“In de komende maanden zullen alleen nog de particuliere beleggers overblijven voor de toevloed aan nieuwe obligaties die worden uitgegeven. Ik vrees dat zoiets niet gebeurt zonder een sterke stijging van het aangeboden rendement. Wij hebben daarom via renteswaps een shortpositie ingenomen op de Amerikaanse markt.” Hasenstab belegt ook niet in bedrijfsobligaties, omdat overheidsobligaties uit de opkomende landen betere kansen bieden. “Ze zijn zowel meer liquide als goedkoper.”

Daarom staat de beheerder positief tegenover Azië. Hij heeft zijn posities in die regio al sinds een hele tijd verhoogd. De focus ligt vooral op Indiaas en Indonesisch papier. Hasenstab benadrukt dat Indonesië “zijn infrastructuuruitgaven sterk heeft opgetrokken, wat een positieve impact zal hebben op de kwaliteit van de groei en de sociale cohesie van het land. Het zal de risico’s op radicalisering beperken.” Ook de politieke veranderingen in Latijns-Amerika zullen het risico op populisme doen verminderen, verwacht Hasenstab. Het is een van de redenen waarom hij zo’n belangrijke posities in die regio heeft ingenomen.

Duurzaamheid

Duurzame strategieën hebben een vooraanstaande plaats in de obligatiefondsen bij Franklin Templeton. “Als we ons zouden concentreren op de landen met de hoogste ESG-scores (milieu, maatschappij en goed bestuur, nvdr), zouden we vooral beleggen in ontwikkelde landen met lage rendementen. Wij focussen op de landen waar die duurzaamheidsscores in de komende jaren het meest moeten verbeteren.”

Dat verklaart in grote mate de overweging van de fondsen in landen zoals Argentinië, India, Brazilië en Ghana. Het maakt ook duidelijk waarom Hasenstab Centraal-Europa links laat liggen. De politieke veranderingen zullen daar wellicht leiden tot een verslechtering van de scores. “Wij besteden veel tijd om in al die landen politici en economen te ontmoeten en inzicht te krijgen in de veranderingen die er plaatsvinden. Volgens ons moet een maatschappelijk verantwoorde belegging zich richten op landen die zich inzetten voor positieve veranderingen.”

Anders dan een traditioneel fonds met obligaties uit de opkomende landen bevat de portefeuille vrij veel papier uit frontierlanden, zoals Argentinië en Ghana. “Wij zijn na de jongste verkiezingen in de Argentijnse markt gestapt. Er kwam een competente regering aan het hoofd van het land. Haar herstelplan kreeg steun van het Internationaal Monetair Fonds, dat een kredietlijn van 50 miljard dollar heeft goedgekeurd om de economische crisis in Argentinië op te lossen. Franklin Templeton is de belangrijkste buitenlandse investeerder in dat land.”

Voor Ghana staat hij positief tegenover de hervormingen. “De rentevoeten tussen 16 en 17 procent maken het mogelijk grote schommelingen op te vangen.”

Blaffen of bijten

Michael Hasenstab heeft een voorkeur voor emissies in lokale valuta. “Er is veel waarde in dat segment, op voorwaarde dat je het dollarrisico goed afdekt. Bij obligaties in sterke valuta zien we daarentegen dat de liquiditeit de voorbije jaren is afgenomen.”

Hij onderstreept ook dat het beleid van de Amerikaanse president Donald Trump heel wat vragen oproept in de opkomende markten. “In absolute cijfers blijft de impact van de aangekondigde heffingen heel bescheiden in vergelijking tot de waarde van de totale internationale handel. Het is vandaag duidelijk meer een kwestie van blaffen dan bijten. Maar het lijdt geen twijfel dat veel opkomende landen zich in de toekomst veeleer op China zullen richten dan op de Verenigde Staten.”