Voorlopig zijn er in ons land weinig faillissementen, waardoor de kredietverliezen voor de banken nog niet oplopen. Maar de klap moet nog komen. De Belgische banken hebben een stootkussen van 19 miljard euro om die klap op te vangen, becijferde de Nationale Bank.

In tegenstelling tot de financiële crisis van 2008 staan de banken in de coronacrisis niet op de eerste rij om in de klappen te delen. Die incasseren vooral economische sectoren zoals de horeca, de cultuur- en evenementensector, de sportwereld en bepaalde retailers. Zij moesten al in maart en april hun deuren sluiten, en sinds begin november is het weer van dat. Ze zien hun inkomsten terugvallen naar nul.

Maar ook andere sectoren worden geconfronteerd met omzetverlies. Ondanks de heropleving van de economie in het derde kwartaal moest de gemiddelde Belgische onderneming het in oktober nog altijd met 14 procent minder inkomsten stellen, blijkt uit de recentste enquête van de ERMG. De vraag is hoeveel ondernemingen in zulke omstandigheden kunnen overleven, in het besef dat de gevolgen van de tweede lockdown nog niet in die cijfers verwerkt zijn.

Voor de kredietverstrekkers die de banken zijn, blijft de situatie voorlopig beheersbaar. Het aantal faillissementen is beperkt, net als het aantal ondernemingen in acute liquiditeitsnood. Jean Hilgers, directeur van de Nationale Bank, legde in een webinar uit dat het aantal probleemkredieten – leningen met een betalingsachterstand van minstens 90 dagen – in de portefeuille van de banken stabiel ligt op 2 procent. Dat is vergelijkbaar met de voorbije jaren.

“Dat de schade niet oploopt, komt deels doordat de zwaarst getroffen sectoren, zoals de horeca en de evenementensector, slechts een klein percentage van het leenboek van de banken vertegenwoordigen”, zegt Hilgers. Hij wijst er ook op dat de banken steeds meer kredieten ‘herstructureren’. Dat wil zeggen dat de voorwaarden van de lening worden aangepast. Dat doen de banken als een bedrijf in zwaar economisch weer zit. De meest beproefde herstructureringstechniek is de verlenging van de looptijd van een lening, waardoor de afbetalingen minder zwaar zijn.

Maar vooral de moratoria op de aflossing van bedrijfsleningen spelen een rol. Meer dan 140.000 ondernemingen genieten tot eind dit jaar uitstel van betaling op hun kredieten. Het gaat om een totaal bedrag van 24,2 miljard euro. Dat is dubbel zoveel als het bedrag van de woonkredieten die op pauze gezet zijn. “Het succes van de moratoria heeft ervoor gezorgd dat bedrijven niet in de problemen gekomen zijn en minder nieuwe leningen hebben afgesloten”, aldus Hilgers.

Stevig stootkussen

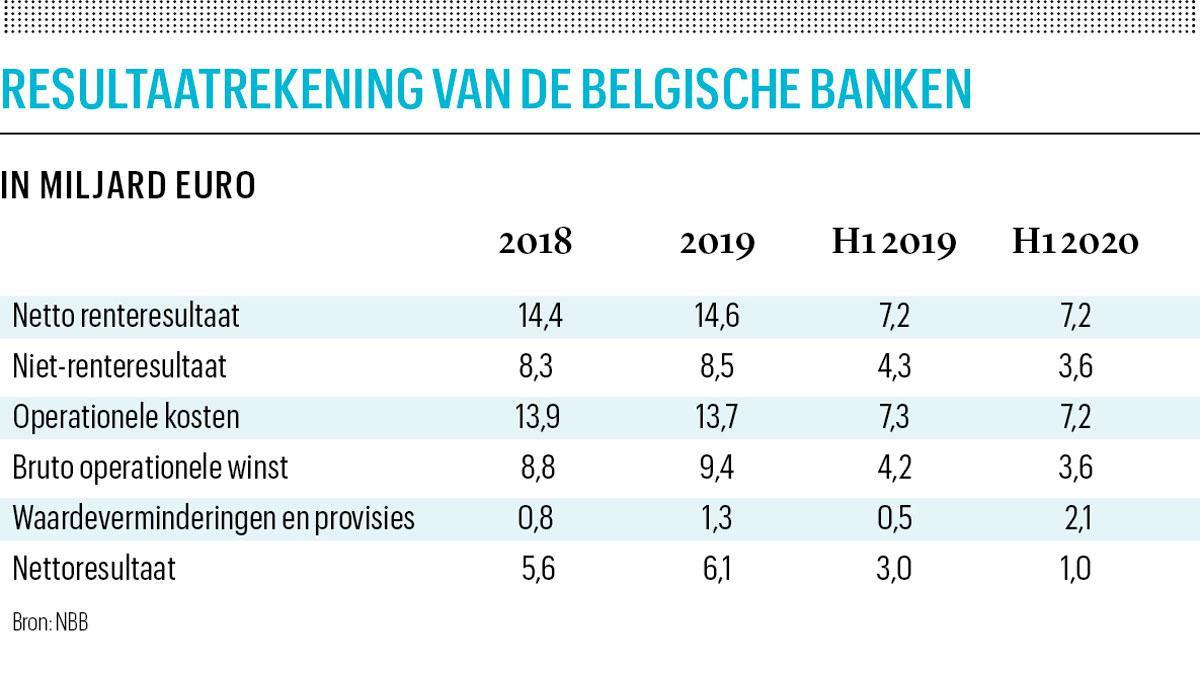

Maar wat niet is, moet nog komen. Dat de klap voor de economie zich zal vertalen in zware kredietverliezen voor de banken, daar twijfelt niemand aan. Uit voorzorg zetten de Belgische banken in de eerste zes maanden van dit jaar al 2,1 miljard euro aan provisies opzij. Dat is vier keer zoveel als in de eerste helft van 2019 en 60 procent meer dan de 1,3 miljard euro provisies over het volledige boekjaar 2019 (zie tabel).

De kredietprovisies drukken op de resultaten van de banken, maar toch maakten die in de eerste zes maanden nog een totale winst van 1 miljard euro, tegenover 3 miljard euro een jaar eerder. Dat betekent dat de banken nog altijd niet op hun kapitaal interen om de verwachte verliezen af te boeken. En dat kapitaal oogt redelijk stevig, steviger dan bij de vorige financiële crisis in 2008.

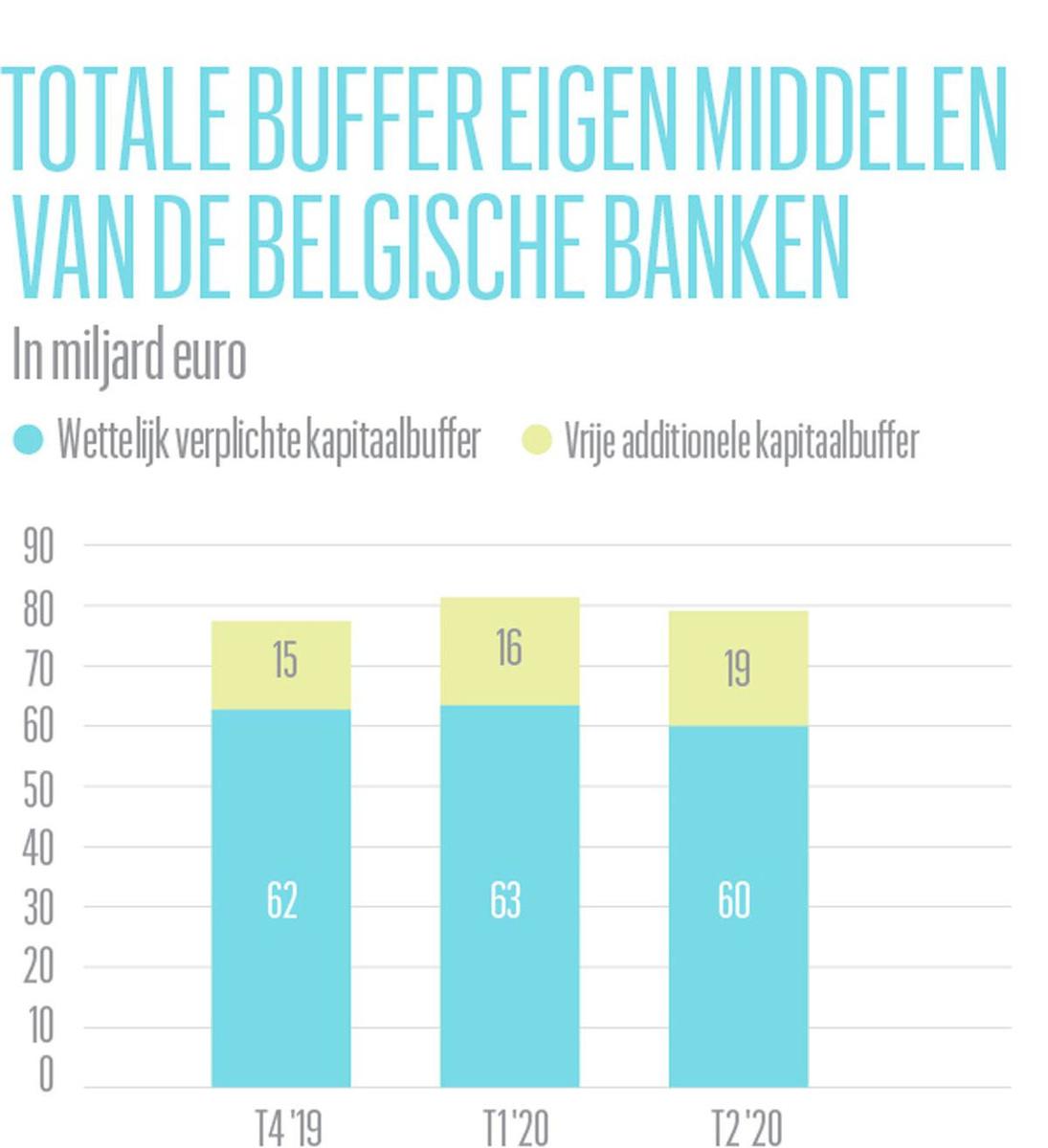

Volgens Hilgers hebben de Belgische banken een vrije kapitaalbuffer van 19 miljard euro boven op hun wettelijke kapitaalverplichtingen, die ze de volgende jaren kunnen inzetten. Dat stootkussen is 3 miljard euro groter dan vorig jaar. Niet omdat de banken meer kapitaal aanhouden, want het totale eigen vermogen bleef stabiel op 79 miljard euro. Wel omdat de Europese Centrale Bank (ECB) en de Nationale Bank bepaalde kapitaalverplichtingen versoepelden. Zo schrapte de Nationale Bank de contracyclische kapitaalbuffer, waardoor de banken 1,1 miljard euro minder kapitaal moesten aanhouden.

De centrale banken willen met die versoepelingen de banken ertoe aanzetten de kredietverstrekking aan de reële economie op peil te houden. Dat is in deze crisistijden cruciaal. Een kredietverstrakking zou de economische crisis verder uitdiepen (zie kader Roep om een Europese ‘bad bank’ klinkt luider). Daarnaast gebood de ECB de banken de winst uit 2019 bij te houden, middels een verbod om een dividend uit te keren. Daardoor bleef er 30 miljard euro in de bankreserves van de eurozone.

De ECB zou naar verluidt niet van plan zijn het verbod op een dividenduitkering uit te breiden naar volgend jaar. Ze twijfelt nog over haar aanpak: ofwel een sterke aanbeveling om geen of maar gedeeltelijk een dividend uit te keren, ofwel een gedifferentieerde aanpak, waarbij het solvabiliteitsniveau van de instelling bepalend is voor het al dan niet uitkeren van een dividend. Die laatste benadering stuit wel op een bezwaar: alleen de sterke banken zouden geld mogen uitkeren, terwijl de rest door de markt als ‘zwak’ dreigt gestigmatiseerd te worden.

Niet elke bank is pessimistisch

Blijft de vraag of de al gereserveerde 2,1 miljard euro aan kredietprovisies zal volstaan om de coronaschok op te vangen? “Zolang de steunmaatregelen van de overheid van kracht blijven, is er wellicht geen behoefte aan forse bijkomende provisies”, zegt Marianne Collin, chief risk officer van Belfius.

De Belgische staatsbank zette in de eerste zes maanden 393 miljoen euro aan provisies opzij. Collin denkt niet dat daar dit jaar nog substantieel veel bij komt: “Het derde kwartaal was goed. Ik verwacht dat we weer naar een normaal niveau van voorzieningen van 30 miljoen euro per kwartaal kunnen gaan. Maar we evalueren de toestand regelmatig. We houden nauw contact met alle bedrijfsklanten die geraakt worden door de crisis.”

KBC Groep spant in België de kroon als het op voorzieningen nemen aankomt. CEO Johan Thijs stelde zich van bij het begin van de corona-uitbraak heel conservatief en terughoudend op. Hij hanteert een vork van verwachte kredietprovisies tussen 1,1 miljard en in het slechtste geval 1,6 miljard euro voor de hele groep (inclusief de activiteiten in Centraal-Europa en Ierland). Na zes maanden had de bank al bijna 1 miljard opzijgezet. Deze week zal blijken in welke mate de bank haar verwachtingen bijstelt. Thijs zei eerder dat een sterke tweede coronagolf de provisies in de richting van de pessimistische prognose van 1,6 miljard euro kon duwen.

Andere banken zijn minder pessimistisch. BNP Paribas Fortis, de grootste bank van het land, stak in de eerste jaarhelft amper 134 miljoen euro in de Belgische stroppenpot. In het derde kwartaal kwam daar maar 29 miljoen euro bij. Ook het Franse moederhuis BNP Paribas nam minder provisies in het derde kwartaal. De bank zette 1,25 miljard euro opzij, tegenover 1,45 miljard euro in het eerste en het tweede kwartaal.

Tweede lockdown

De verwachting is dat BNP Paribas, net zoals andere banken, in het lopende vierde kwartaal substantieel meer geld zal moeten opzijzetten. Veel Europese landen zijn de voorbije weken geconfronteerd met een nieuwe opstoot van de epidemie. In Frankrijk, België en Italië – de drie kernmarkten van BNP Paribas – is een groot deel van de economie weer op slot.

Lars Machenil, de Belgische CFO van BNP Paribas, sprak dat op een analistenmeeting tegen. Volgens Machenil is de tweede lockdown niet te vergelijken met de eerste: “De bouwnijverheid en de productiebedrijven liggen niet stil, scholen en administraties blijven open. Dat was in maart en april niet het geval.” Machenil gaat er dan ook van uit dat de impact van de tweede lockdown kleiner zal zijn: “In het eerste kwartaal moesten we 300 miljoen extra provisies nemen als gevolg van de lockdown. In het vierde kwartaal zal het minder zijn.”

Machenil beklemtoont dat de meeste voorzieningen dit jaar aangelegd zijn uit voorzorg en geen betrekking hebben op reële kredietverliezen. Hij herhaalde zijn prognose van begin dit jaar dat BNP Paribas 2020 zal afsluiten met 15 tot 20 procent minder winst dan in 2019. Alle omstandigheden in acht genomen, is dat een heel behoorlijk resultaat. Voor 2021 voorspelt hij dat de kredietprovisies lager zullen liggen dan in 2020.

ING volgt een vergelijkbaar parcours als BNP Paribas. De bank nam minder provisies dan in het tweede kwartaal, zowel op groepsniveau als in België. Maar CEO Steven Van Rijswijk waarschuwde voor optimisme: “We zitten in een rare situatie. Op dit moment zijn er amper wanbetalingen. ING had voor 20 miljard euro kredieten de pauzeknop ingeduwd, van 6 miljard euro zijn de betalingen al weer hervat. De impact was vrijwel nul. De vraag is wat het wordt als alle steunmaatregelen van de overheid wegvallen. Pas dan zullen we de echte impact zien. De sectoren die gedwongen hun zaak moeten sluiten, vertegenwoordigen het grootste risico.”

Roep om een Europese bad bank klinkt luider

Voor de Belgische banken is de oprichting van een bad bank, waarin slechte kredieten worden ondergebracht, niet nodig. Onze banken beschikken over voldoende grote kapitaalbuffers, terwijl de kwaliteit van de activa goed is. Maar in andere landen van Europa is de banksector minder robuust.

In een recent rapport waarschuwt de ECB dat de banken in de eurozone terughoudender geworden zijn in het verstrekken van kredieten. Het gaat vooral om banken in Spanje, Italië, Frankrijk en Duitsland, die nog heel wat dubieuze leningen uit het verleden meesleuren. Die instellingen hebben de voorbije jaren hun balansen onvoldoende opgekuist. Daardoor kunnen ze een nieuwe lading probleemkredieten wellicht niet aan en gaan ze op de kredietrem staan. Dat wil de ECB voorkomen, want een kredietverstrakking zou de crisis alleen maar uitdiepen.

De ECB verwacht in een worstcasescenario dat, als de steunmaatregelen van de overheid en de moratoria wegvallen, het volume slechte kredieten op de bankbalansen kan verdrievoudigen tot 1400 miljard euro. Dat is meer dan in de nadagen van de financiële crisis. Daarom vindt de roep om een Europese bad bank, die een deel van deze kredieten zou overnemen, steeds meer weerklank. De vraag is wie voor die instelling garant zal staan en tegen welke voorwaarden de banken hun leningen kunnen overdragen. Want slechte leningen verkopen gebeurt altijd met verlies.

2,1miljard

euro zetten de Belgische banken in de eerste zes maanden van 2020 uit voorzorg opzij.