Crelan neemt zijn sectorgenoot AXA Bank over en sluit een strategische samenwerking met de verzekeraar AXA. “Dat kan een mooi huwelijk worden, maar de integratie van de twee banken wordt een moeilijk verhaal”, zeggen sectorkenners.

De overname zat eraan te komen, enkel de afronding duurde langer dan gepland. Dat had alles te maken met de structuur en de complexiteit van de deal, geeft Jef Van In, de CEO van AXA België (de verzekeringstak) en de bestuursvoorzitter van AXA Bank België toe: “Eigenlijk sluiten we drie deals in één.”

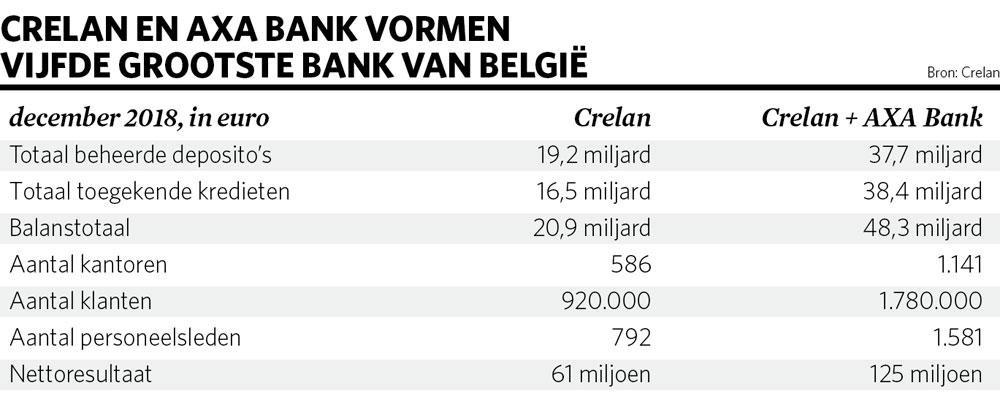

Crelan neemt AXA Bank over voor 540 miljoen euro. Daarnaast verkoopt de coöperatieve bank haar verzekeringsdochter (gespecialiseerd in schuldsaldoverzekeringen) aan AXA België voor 80 miljoen euro. Ten slotte legt de Franse AXA Groep (de moedermaatschappij van AXA België) 90 miljoen op tafel voor een belang van 9,9 procent in de nieuwe fusiebank. Die zal Crelan heten, de naam AXA Bank valt weg. De deal zou tegen mei, juni volgend jaar moeten goedgekeurd zijn door de toezichthouders.

Die constructie houdt de overname betaalbaar voor Crelan. Maar belangrijker is het strategische partnerschip tussen Crelan en AXA, vindt Van In: “AXA versterkt zijn marktpositie, enerzijds door de overname van Crelan Insurance, anderzijds doordat we via Crelan toegang krijgen tot een veel ruimere distributie van onze schadeverzekeringen.” Ook Crelan-CEO Philippe Voisin ziet enkel voordelen: “De overname van AXA Bank geeft ons kritische massa, waardoor we de kosten kunnen optimaliseren en meer middelen kunnen investeren in de digitalisering van de bank en in de modernisering van onze IT. De samenwerkingsovereenkomst met AXA moet ons toelaten een bank-verzekeraarsmodel te ontwikkelen, dat meer fee-inkomsten oplevert.”

Door samen te gaan, vormen Crelan en AXA Bank de vijfde grootste bank van het land met 1,8 miljoen klanten en een balanstotaal van 47 miljard euro. De nieuwe combinatie stoot Argenta als ‘grootste van de kleine banken’ van de troon. Crelan en AXA Bank zijn twee middelgrote banken, die bijna een spiegelbeeld van elkaar zijn. De eerste met zijn roots in de financiering van de landbouw (Landbouwkrediet), bij de ander liggen die bij twee Antwerpse spaarbanken (Anhyp-Ippa).

Klassiek businessmodel onder druk

Beide instellingen hebben een klassiek businessmodel dat steunt op de omzetting van spaargeld in kredieten. Als gevolg van de lage rente staat dat model onder druk. “De kleinere banken zijn zeer afhankelijk van hun rente-inkomsten”, zegt Freddy Van den Spiegel, hoogleraar financiële economie aan de VUB en de Vlerick Business School. “De grootbanken hebben een gediversifieerder model. Zij halen ook inkomsten uit private en corporate banking, en in hun retailbank uit de verkoop van beleggingsfondsen. De lage rente treft de kleine banken veel harder, omdat ze minder andere inkomstenbronnen hebben.”

Uit cijfers van Trends Business Information blijkt nochtans dat de brutomarge van de banken (verschil tussen rente-opbrengsten en rentekosten, zie tabel) de voorbije jaren vrij stabiel is gebleven. Hoogstens is er sprake van een lichtjes dalende trend. En de verschillen tussen de grote en de kleine banken zijn niet significant.

Dat komt omdat veel banken de voorbije jaren hun krimpende rentemarge hebben weten te compenseren door meer kredieten toe te kennen. AXA Bank boekte vorig jaar een recordproductie van 3,3 miljard euro aan nieuwe hypothecaire kredieten. Daarmee trok de bank in amper drie jaar haar marktaandeel in de toekenning van nieuwe woningkredieten op tot 9 procent.

Volgens Van den Spiegel begint de lage rente vanaf dit jaar echt te wegen op de inkomsten en de rendabiliteit: “De rentemarge krimpt langzamer dan de marktrente. Banken hebben grote kredietportefeuilles met een lange looptijd. Daardoor speelt het rente-effect met vertraging. Het is soort van verrottingsproces. Bovendien heeft de ECB dit jaar de rente nog verder verlaagd, met de boodschap dat ze nog een hele tijd laag zal blijven. Met dat perspectief voor ogen zien kleinere banken zich genoodzaakt hun strategie te herdenken.”

Voor het spaargeld dat ze niet gebruiken om kredieten toe te kennen, moeten banken sinds september een strafrente van 0,5 procent betalen aan de ECB. Tegelijk leggen de toezichthouders maatregelen op om de verstrekking van woningkredieten aan banden te leggen. Vorig weekend besliste de Nationale Bank dat Belgische banken nog maximaal 90 procent van de woningprijs mogen financieren.

Van den Spiegel: “In 2008 maakten we een crisis van de grootbanken mee. Nu ligt het slagveld eerder bij de kleine, traditionele banken die met simpele producten in hun eigen regio actief zijn. Enkele kosten zijn de voorbije jaren fors gestegen, en wegen relatief zwaarder voor de kleinere banken. Denk aan de banktaksen die vooral op spaarrekeningen worden geheven, de kosten voor regelgeving en IT-ontwikkelingen, en de compliance-regels die gelden voor kleine en grote instellingen.”

Fusie biedt kansen

Kortom, het management van een kleine bank met een klassiek businessmodel zal twee keer nadenken. Hoe kun je de efficiëntie en de rendabiliteit vergroten, en de inkomstenstroom verbreden? Daarom is de fusie van Crelan en AXA Bank een goede zaak, vindt Olivier de Groote, financial services leader bij Deloitte: “Samen staan de twee instellingen sterker dan alleen. Ze zullen meer middelen kunnen inzetten om de transformatie te maken naar een digitale omgeving en een bank-verzekeraarsmodel. De fusie moet het mogelijk maken een versnelling te plaatsen die ze individueel moeilijker hadden kunnen realiseren.” Dat vindt ook Anthony Wolf, head of financial services bij de consultant Sia Partners in België: “Doordat beide banken even zwaar wegen, ontstaan er heel wat kansen. De fusiebank kan doorgaan met de beste managers en de beste agenten. Ik zie veel schaalvoordelen. Digitaal kan men een enorme stap voorwaarts zetten. Beide banken hebben een app die niet bij de beste hoort. Door van nul een nieuw digitaal aanbod uit te bouwen en de investeringsbudgetten te combineren, kan de fusiebank binnen drie jaar uitgroeien tot een outsider die concurreert met de grootbanken.”

Een mooie operatie dus, maar dat betekent niet dat het gemakkelijk wordt, aldus De Groote: “De integratie van de twee organisaties en van de twee netten van zelfstandige agenten wordt nog een harde noot om te kraken. Men moet vertrekken van de sterktes van beide banken, en er zal een uitstekend integratietraject moeten worden gevolgd.”

De fusiebank zal volgens De Groote ook een aantal specifieke focusdomeinen moeten ontwikkelen om zich te differentiëren tegenover de grootbanken: “De financiering van de landbouwsector, de ontwikkeling van consumentenkrediet (specialist Europabank is een filiaal van Crelan, nvdr), de verzekeringsproducten van AXA,… Die pistes openen mogelijkheden.”

Bij de marktpositionering plaatsen sectorkenners vraagtekens. Zowel Crelan als AXA Bank kampt met een onduidelijk imago. Een beetje vis noch vlees. Als het management van het samengaan van de twee een succes wil maken, zal het keuzes moeten maken. Albert Verlinden, de CEO van de federatie van bankagenten BZB-Fedafin: “Crelan doet een goede zet met de overname. Beide banken hadden behoefte aan schaalvergroting. Maar schaal is niet voldoende. Ik mis een strategische visie over waar de fusiebank voor staat en waar ze naartoe wil. Ik juich de ambitie van het nieuwe Crelan toe om de bank met het beste agentennet van België te worden. Maar ik vraag me af hoe ze dat zal invullen.”

Te veel kantoren

Verlinden maakt zich ook zorgen over de afslanking van het kantorennet. Volgens Crelan-CEO Philippe Voisin is die onvermijdelijk, maar niet voor meteen. Hij wil eerst de integratie van de twee instellingen, met een eigen hoofdkantoor en elk een duizendtal personeelsleden, uitvoeren. Inclusief de IT-migratie rekent hij daarvoor twee jaar nodig te hebben.

Samen tellen Crelan en AXA Bank 1141 kantoren die allemaal worden uitgebaat door zelfstandige agenten. “Dat is te veel”, beseft Verlinden. De grootbanken zitten al onder de 700 agentschappen, en ze lijken te evolueren naar 400 à 500 kantoren voor een volledige nationale dekking.

“Dat zou betekenen dat het nieuwe Crelan minstens 500 kantoren te veel heeft”, concludeert Verlinden. “Daar zijn nog nauwelijks eenmanszaken bij. Gemiddeld hebben de kantoren drie personen in dienst. Als er 500 kantoren dicht gaan, dreigen 1500 mensen hun baan te verliezen. Dat is de realiteit.”

Verlinden roept Crelan dan ook op de bankagenten geen twee jaar in het ongewisse te laten, en de afslanking in overleg te organiseren: “Crelan zal agenten aanzetten hun kantoren te fuseren of andere agenten uit te kopen. Voor ambitieuze agenten die willen groeien, kan dat een kans zijn. Maar dan moeten zij wel weten hoe hun toekomst en die van de bank er op lange termijn uitziet. Elke bank-CEO heeft de mond vol van de nieuwe digitale bankkanalen. Men wekt de indruk dat kantoren passé zijn. Dan is het begrijpelijk dat zelfstandige agenten niet staan te springen om zwaar te investeren, met het risico dat zij achteraf mensen moeten ontslaan.”