De bedrijven betaalden de voorbije jaren nog enigszins met de glimlach hogere vennootschapsbelastingen, omdat die het gevolg waren van hogere bedrijfswinsten. Dat lachen dreigt hen te vergaan door een toenemende rechtsonzekerheid en een hogere belastingdruk.

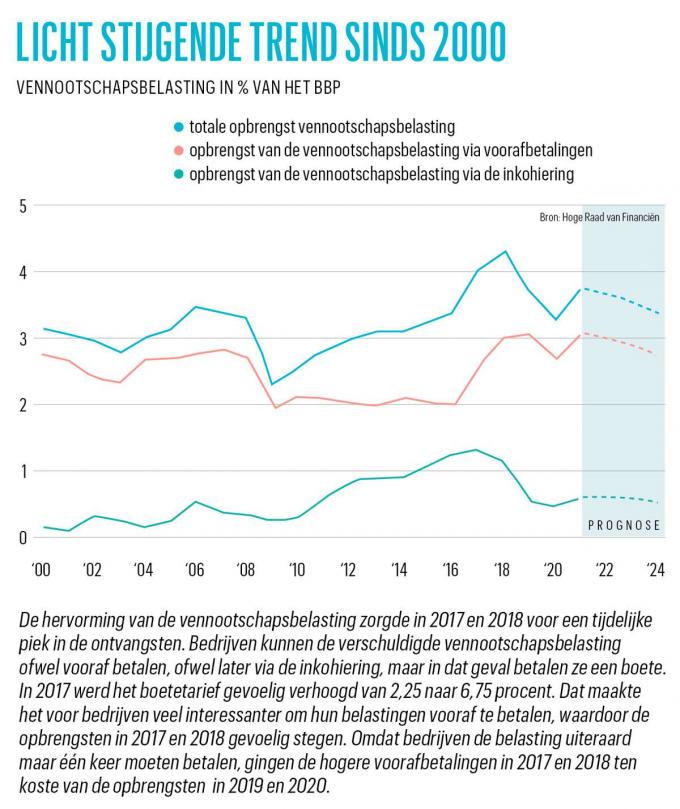

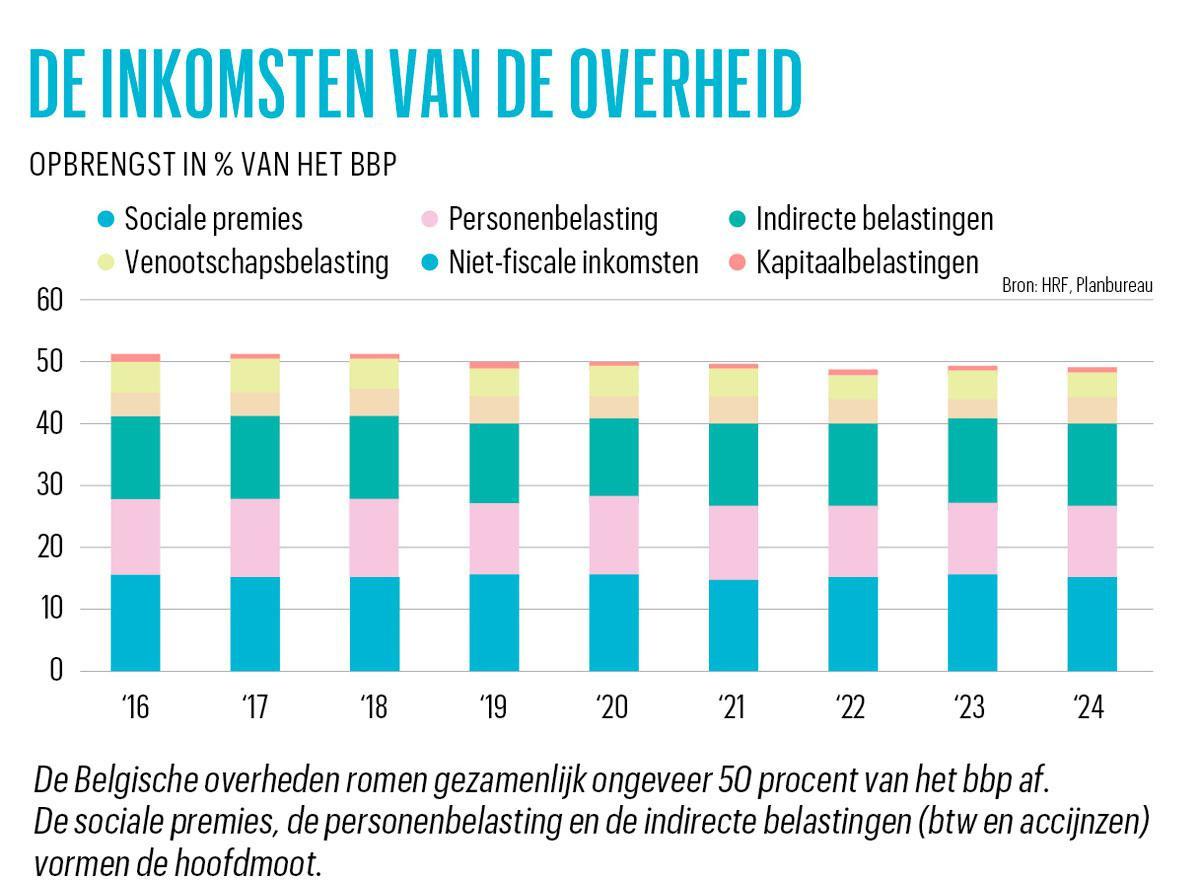

De belasting op de winsten van ondernemingen is bijna honderd jaar oud, maar de vennootschapsbelasting is nog altijd belangrijk voor overheid. In de begrotingstabellen voor 2022 staat 19,6 miljard euro ingeschreven op de lijn ‘directe belastingen op vennootschappen’. De belasting op de bedrijfswinsten is goed voor 3,8 procent van het bbp en voor ruim 7 procent van de totale overheidsinkomsten (zie grafieken).

De opbrengst van de vennootschapsbelasting toont sinds de eeuwwisseling een licht stijgende trend, vooral dankzij een gestage toename van de bedrijfswinsten. De hervorming van de vennootschapsbelasting in 2017 bracht geen keerpunt in de opbrengsten. Een verrassing is dat niet, want de hervorming beloofde budgetneutraal te blijven voor de begroting. Een verlaging van de nominale tarieven naar een basistarief van 25 procent werd gecompenseerd met andere maatregelen. “Lagere tarieven worden gecompenseerd met een verbreding van de belastbare basis”, zegt Jean Baeten, fiscaal expert van het VBO.

Winstmarges onder druk

In 2020 woog de coronapandemie op de bedrijfswinsten en dus op de opbrengsten van de vennootschapsbelasting. Een crash bleef uit dankzij het steunbeleid van de overheid. De herleving van de economie in 2021 zorgde voor herstel. In 2021 steeg het bruto-exploitatie-overschot van de ondernemingen (het inkomen gegenereerd door de bedrijfsactiviteit) met 21 procent. De verkoopprijzen op de uitvoermarkten stegen snel, terwijl bedrijven nog genoten van een heel beperkte toename van de loonkosten. 2023 en 2024 ogen minder rooskleurig. Dankzij het forse herstel van de vraag wisten de bedrijven lang hun winstmarges te beschermen. De stijging van de grondstoffen- en energiekosten konden ze doorrekenen in hogere eindprijzen. Nu de vraag hapert, wordt dat moeilijker, terwijl de lonen snel stijgen als gevolg van de automatische indexering. Vanaf 2023 verwacht het Planbureau een scherpe daling van de winstmarges en een aanzienlijk verlies aan inkomsten uit de vennootschapsbelasting.

Onzekerheid

Voor de begroting van 2023 lijkt de regering nog geen rekening te houden met dalende inkomsten uit de vennootschapsbelasting. Ze raamt de daling van het primaire inkomen van de ondernemingen op 15,9 procent, maar houdt vol dat de ontvangsten uit de vennootschapsbelasting met 6,3 procent zullen stijgen, tot 20,8 miljard euro. Daarvan is 2 procentpunt te danken aan een verhoging van een vorm van minimumbelasting op grotere ondernemingen. Bedrijven mogen op de winst boven het miljoen euro nog maximaal 40 in plaats van 70 procent van eerdere fiscale verliezen in rekening brengen. Die tijdelijke maatregel moet in twee jaar 280 miljoen euro opbrengen. “De maatregel staat haaks op een doordacht crisisbeleid. Je geeft de bedrijven het signaal dat ze hun verliezen minder snel kunnen recupereren. Dat is eigenlijk een belasting op verliezen”, zegt Jean Baeten.

Bij de bedrijven groeit de onrust. “Bedrijven worden opnieuw als melkkoe gezien. De regering komt terug op de akkoorden die gesloten zijn in 2017. Ze creëert rechtsonzekerheid en onvoorspelbaarheid. Dat is nefast voor het investeringsklimaat”, zegt Jean Baeten.

De bedrijven houden ook hun hart vast voor de fiscale hervorming van minister van Financiën Vincent Van Peteghem (cd&v). Zo zou het mes gezet worden in de fiscale kortingen voor onderzoekers, en het fiscaal kader voor holdings zou minder interessant worden. “Holdings dreigen weggepest te worden, maar het is geen goede zaak voor de Belgische filialen, als de beslissingscentra naar het buitenland verhuizen. We dreigen ook onze koppositie in investeringen in onderzoek en ontwikkeling te verliezen”, zegt Jean Baeten.

Fiscale concurrentie

De vennootschapsbelasting is aan hervorming toe. Ze is niet langer geschikt voor een mondiale, digitaliserende economie, waarin grote ondernemingen vlot hun winsten kunnen verschuiven naar landen waar die winsten het minst worden belast. De OESO werkt aan een tweesporenbeleid, om de mogelijkheden tot belastingontduiking en -ontwijking te beperken. Het eerste spoor is de belasting meer te heffen waar de bedrijfsactiviteit gebeurt, in plaats van waar de winst geboekt wordt. Het tweede spoor is een minimumbelasting van 15 procent op die winsten, wat de belastingcompetitie tussen landen moet beperken.

In de OESO zijn 140 landen het eens geraakt over een minimumbelasting van 15 procent op de winst boven 750 miljoen euro. Dat moet in België 300 miljoen euro op jaarbasis opleveren. In de EU botste de invoering voorlopig op het veto van Hongarije, maar de minimumbelasting zou vanaf 2024 toch ook in België ingang moeten vinden. Jean Baeten: “Deze trend is niet te stoppen. Het probleem is dat België alles klakkeloos aanvaardt van de supranationale instellingen. Het is taboe geworden investeringen aan te trekken met een competitief fiscaal beleid. We dreigen onszelf te verarmen ten voordele van de buurlanden.”