De Verenigde Staten zullen een recessie moeten doorstaan, om van de inflatie af te komen.

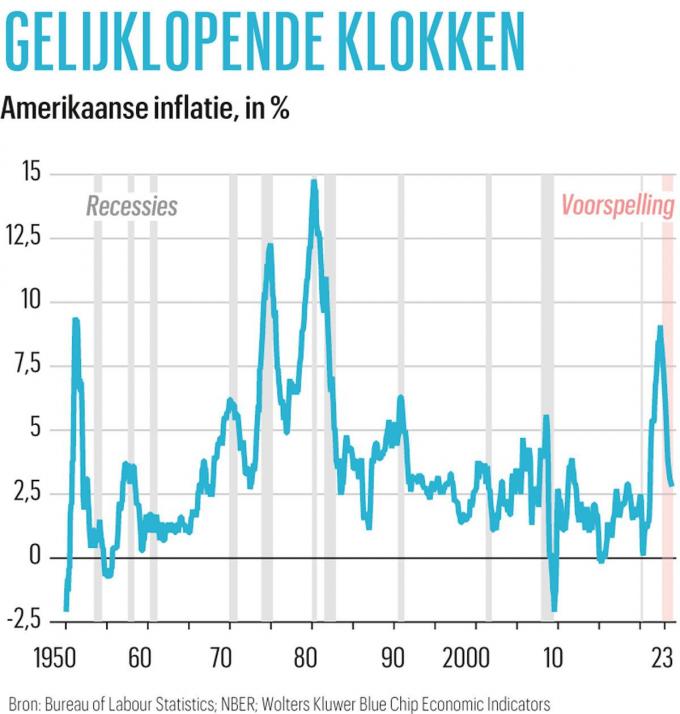

Eerst het slechte nieuws: de Verenigde Staten stevenen in 2023 af op een recessie. Telkens als de inflatie in de afgelopen vijftig jaar boven 5 procent op jaarbasis steeg, was een recessie nodig om die uit de economie te drijven (zie grafiek). Het zal dit keer niet anders zijn. Alleen als de groei echt in het rood gaat, zullen de VS in staat de zijn buitensporige prijsdruk te beteugelen.

Een kniesoor zou erop wijzen dat de Amerikaanse groei al in de eerste helft van 2022 negatief was. Maar die technische terugval viel samen met een opmerkelijk robuuste arbeidsmarkt. Daarom zagen de bollebozen van het National Bureau of Economics, die als taak hebben recessies vast te stellen, daar dit keer van af. Het komende jaar zullen ze minder terughoudend zijn. Als de groei afneemt, zal de werkloosheidsgraad stijgen, waardoor er weinig twijfel meer over zal bestaan dat de Amerikaanse economie krimpt.

De directe oorzaak van de recessie zal de monetaire verkrapping zijn, die de Federal Reserve doortrekt in 2023. In september 2022 luidde de mediane voorspelling van de Fed-functionarissen dat ze de rentevoeten in 2023 zouden verhogen van de huidige 3 procent naar 4,6 procent. Maar doordat de inflatie in het begin van het jaar nog teleurstellend hardnekkig is, zal het wellicht 5 procent worden. De financiële markten, die al onder druk staan door alle renteverhogingen van 2022, zullen met nieuwe problemen kampen, als bedrijven met schulden en gezinnen met overdreven uitgaven moeite krijgen om de verhoogde rentekosten te betalen.

Maar 2023 brengt niet alleen rampspoed. Er is een reden om te verwachten dat de komende recessie mild zal zijn. Het hele afgelopen jaar heeft het aantal vacatures het aantal beschikbare werkzoekenden ver overtroffen. Daardoor zullen de bedrijven wellicht, zelfs als ze door een krimpende groei hun rekruteringsplannen terugschroeven, afzien van grootschalige ontslagrondes. De werkloosheidsgraad zal langzaam stijgen, en niet omhoogschieten zoals tijdens vorige recessies.

De VS hebben nog meer dan genoeg buffers om de klap van de terugval op te vangen. Dat is grotendeels te danken aan de lange halveringstijd van de stimuleringsprogramma’s van tijdens de pandemie. Eind 2021 beschikten de regeringen van de staten over meer dan 250 miljard dollar aan cashreserves, ongeveer het dubbele van in 2019. De huishoudens hebben ongeveer 1,5 biljoen dollar meer spaargeld dan voor de coronapandemie. Ook de bedrijven hebben stevige appeltjes voor dorst gespaard. Een recessie zal al die reserves doen krimpen, maar ze zullen voldoende zijn om enorme uitgavenbeperkingen uit te stellen, zelfs als de groei vertraagt.

Het beeld voor de Amerikaanse economie zal in de loop van 2023 duidelijk wijzigen. Met de recessie zal de inflatie teruglopen en uiteindelijk verdwijnen. Dat zou tegen midden volgend jaar het einde moeten betekenen van de reeks rentevoetverhogingen van de Fed. De aandacht van de centrale bank zal dan verschuiven naar het moment waarop ze haar beleid kan versoepelen. Na het harde gevecht om de prijzen te beteugelen, zal de Fed niet geneigd zijn snel te snijden in de rentevoeten. Maar de combinatie van een recessie en een snel dalende inflatie zal de Fed ertoe aanzetten de rentes nog voor het einde van 2023 te verlagen, in een poging de neerwaartse druk op de groei te verlichten.

De VS hebben nog meer dan genoeg buffers om de klap van de terugval op te vangen.

Investeringen

En al zal de grillige groei van de VS op de korte termijn de aandacht opeisen in 2023, de belangrijkste ontwikkelingen zullen gevolgen hebben op de lange termijn. President Joe Biden heeft een aantal grote triomfen geboekt door investeringspakketten voor infrastructuur, klimaat en technologie door het Congres te loodsen. Het harde werk om die blauwdrukken te implementeren, zal pas echt van start gaan in 2023.

Het resultaat van de grote investeringen zal misschien tegenvallen. Zelfs als de groei vertraagt, zal het moeilijk zijn mensen te vinden voor grote projecten, wat de personeelskosten zal opdrijven. De kritiek zal steeds luider klinken. De regering zal het verwijt krijgen dat de ambitieuze investeringen een verspilling zijn, met name in de halfgeleidersector, omdat die voortdurend schommelt tussen mondiale onder- en overcapaciteit.

Tegen eind 2023 zal de Amerikaanse economie weer uit haar milde recessie klimmen met een teruglopende inflatie. Dan zal men zich afvragen of de dure Amerikaanse plannen voor een herstructurering van het industriële landschap, voornamelijk gestuurd door de regering, een gewiekste strategie of een overmoedige vergissing zijn geweest.

De auteur is redacteur Economie van Amerika van The Economist in Washington DC