Groot-Brittannië zal het moeilijk hebben om de slabakkende investeringen te stimuleren.

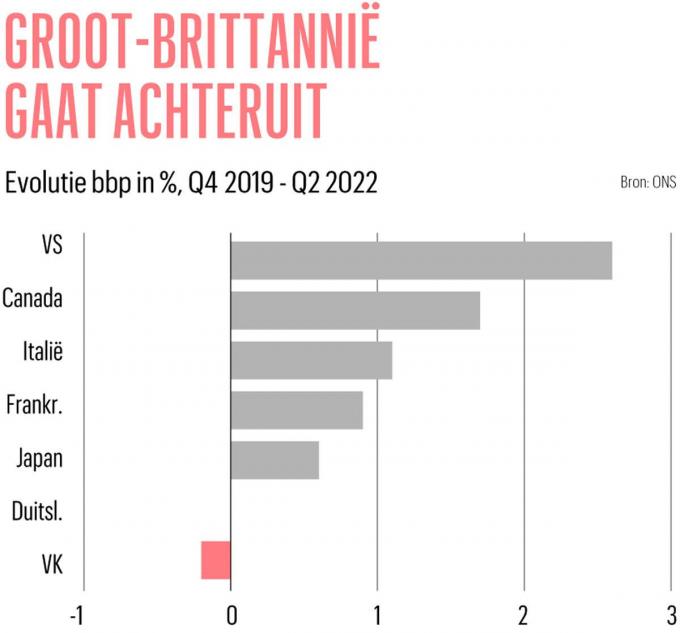

Een nieuwe premier, een handelsovereenkomst met de Europese Unie en een afnemende onzekerheid rond de pandemie. 2023 had voor Groot-Brittannië hét moment kunnen zijn om zijn langetermijnproblemen op te lossen. Maar de realiteit is anders. Eerste minister Rishi Sunak moet afrekenen met een lastige macro-economische omgeving, met onder meer een gebrekkige energiebevoorrading, een stijgende rente en een sputterende groei. Hij zal er alles aan doen om de overheidsfinanciën op orde te krijgen, maar daardoor zal weinig energie overblijven om het aanslepende productiviteitsprobleem van Groot-Brittannië aan te pakken. Dat zal een gemiste kans zijn.

Sunak is zich bewust van het probleem: de Britse productiviteit is bedroevend. Volgens het Office for National Statistics liet het Verenigd Koninkrijk tussen 1997 en 2007 de op een na snelste groei van de G7-landen optekenen volgens productie per uur. Tussen 2009 en 2019 viel het land terug naar de voorlaatste positie. Tegen 2019 produceerden de Britse werknemers 18 procent minder per uur dan de Franse. Dat droeg bij tot een zwakke loongroei: gecorrigeerd voor inflatie lagen de lonen in 2019 amper 1 procent hoger dan in 2009.

Een voor de hand liggende prioriteit is de slabakkende investeringen op te krikken. Volgens berekeningen van de denktank Resolution Foundation, kun je het verschil in bruto binnenland product (bbp) per gewerkt uur tussen Britse en Franse werknemers zowat volledig verklaren door verschillen in kapitaal. In de OESO, een club van overwegend rijke landen, bedroegen de bruto-investeringen in vaste activa in 2019 gemiddeld 22 procent van het bbp. In het VK was dat slechts 18 procent.

De Bank of England, de centrale bank van het Verenigd Koninkrijk, schat dat de brexit de investeringen in de vijf jaar voor 2021 met bijna 25 procent gedrukt heeft, voornamelijk vanwege de toegenomen onzekerheid. Ook de storingen in de toeleveringsketen, veroorzaakt door de pandemie, hebben de investeringsplannen van ondernemingen gedwarsboomd. Nu die twee schokgolven achter ons liggen, leek het aannemelijk dat de investeringen in 2023 een inhaalbeweging zouden maken.

Die hoop is de kop ingedrukt. Na een mislukte minibegroting voelen de ministers zich veel minder geroepen de enorme schokken in de Britse economie op te vangen met overheidsfinanciën. In september 2022 kondigde Liz Truss, de kortstondige voorganger van Sunak, een zesmaandenplan aan om bedrijven te helpen met hun energierekeningen. Het is niet duidelijk wat daarna zal gebeuren. Dat betekent meer volatiliteit en onzekerheid voor de bedrijfsleiders.

De Bank of England maakt zich zoveel zorgen om een ingebakken risico op inflatie dat ze de rente sterk verhoogt, wat de woningmarkt afkoelt en de vraag verstikt. De regering heeft gezegd dat ze de gemiddelde jaarlijkse energierekening voor gezinnen tot april zal vastleggen op 2.500 pond (2.900 euro). Maar de overheidssteun zal daarna niet meer zo vrijgevig zijn. Met de dubbele dreiging van duurdere hypotheken en hogere energierekeningen staat het consumentenvertrouwen op een laag pitje.

Circulair fenomeen

In februari 2022 stelde Rishi Sunak, die toen minister van Financiën was, dat een ander belastingbeleid zou kunnen helpen om investeringen te stimuleren. De verlaging van het nominale tarief van de vennootschapsbelasting in de jaren 2010 was uitgedraaid op een teleurstelling, argumenteerde hij, maar de fiscale behandeling van kapitaalinvesteringen in Groot-Brittannië is niettemin “veel minder vrijgevig dan het gemiddelde in de OESO”. Zijn hervormingsplannen hielden een hoger nominaal tarief voor vennootschapsbelastingen in, naast ruimere stimulansen voor investeringen. Maar toen de regering zich op 17 november klaarmaakte om een pakket belastingverhogingen en bezuinigingen aan te kondigen, was er nog weinig ruimte voor cadeautjes.

Het leek aannemelijk dat de investeringen in 2023 een inhaalbeweging zouden maken, maar die hoop is de kop ingedrukt.

Het risico is dat de Britse bedrijfswereld daardoor in een dip belandt. De vaststelling dat het zo moeilijk is de investeringen aan te zwengelen zet een circulair fenomeen in de verf. Giles Wilkes van het Institute for Government merkte op: investeringen zijn zowel een oorzaak als een gevolg van een gezonde economie. Ze zijn zowel het product van een robuuste vraag als een motor voor een sterker aanbod. Het betekent dat zelfs een beleid met de beste bedoelingen kan ontsporen door externe schokken.

Rishi Sunak erkent ongetwijfeld dat hogere investeringen de economische groei een duwtje in de rug zouden geven. Maar omdat de onzekerheid aansleept, de vraag uit de rest van de wereld zwak blijft en de rente de verkeerde richting uitgaat, zal het moeilijk zijn dat voor elkaar te krijgen. Dat zal een teleurstelling zijn voor een bevolking die nood heeft aan een loonsverhoging.

De auteur is redacteur Britse economie van The Economist