De overname van Ablynx door het Franse Sanofi zette onze biotechsector wereldwijd in de schijnwerpers. Meteen groeide de speculatie over een overname van die andere Vlaamse biotechparel Galapagos. Oprichter Onno van de Stolpe wil dat vermijden.

Het laatste wat je van Onno van de Stolpe kunt zeggen, is dat hij geen ambitie heeft. De stichter en CEO van het biotechbedrijf Galapagos droomt ervan zijn geesteskind te laten uitgroeien tot een zelfstandig farmaconcern. Het zou een huzarenstukje zijn, want slechts enkele sectorgenoten zijn er al in geslaagd eigen medicijnen met succes op de markt te brengen. Voor het zover is, vallen ze meestal in handen van een van de farmareuzen.

Dat is met Ablynx, die andere vaandeldrager van de Vlaamse biotech, gebeurd. Het Gentse bedrijf stond op het punt zelf caplacizumab, een geneesmiddel tegen een zeldzame bloedziekte, op de markt te brengen, maar na een korte biedstrijd nam het Franse Sanofi Ablynx over voor 3,9 miljard euro.

Dat scenario wil Onno van de Stolpe te allen prijze vermijden. Zijn vrees is niet helemaal onterecht. Twee jaar geleden ging het bedrijf een samenwerking aan met het Amerikaanse Gilead voor de ontwikkeling van filgotinib, een middel tegen onder meer reuma. Op die manier kreeg Gilead 15 procent van de aandelen in handen, een participatie die inmiddels verwaterd is tot iets meer dan 13 procent. Sinds begin dit jaar zijn de Amerikanen vrij om een overnamebod te lanceren. Om dat te counteren, is Onno van de Stolpe sinds kort op zoek naar een nieuwe partner die minstens een belang van 10 procent wil nemen. Dat zou een vijandig overnamebod van Gilead extra lastig maken.

Kroonjuweel

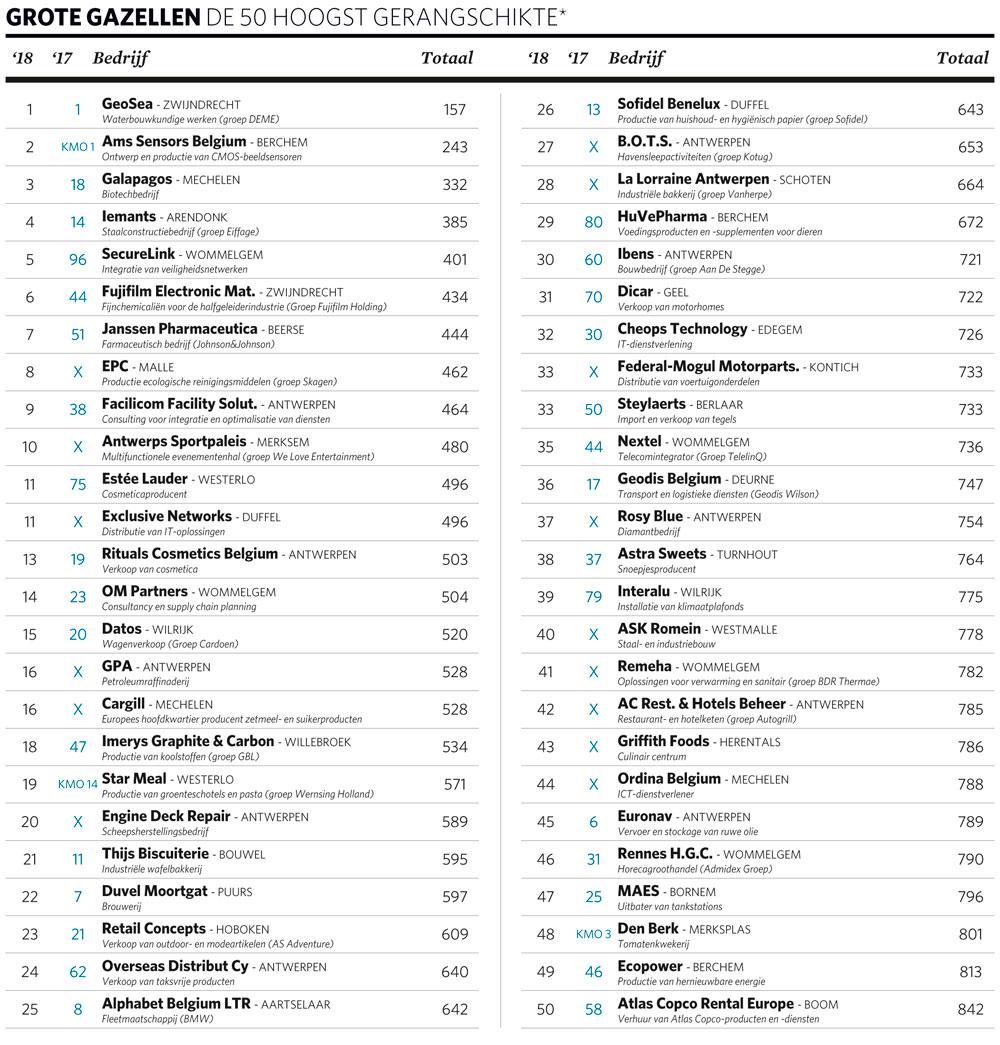

Galapagos ontstond in 1999 uit de fusie van Tibotec en Crucell. Met zijn hoofdkwartier in Mechelen heeft het Nederlands-Belgische biotechbedrijf ook vestigingen in Nederland, Frankrijk en Kroatië. In 2017 realiseerde Galapagos een omzet van 155,9 miljoen euro. Het bedrijf telt meer dan 600 werknemers. Alleen al vorig jaar kwam er in Mechelen een honderdtal mensen bij. Maar het wordt steeds moeilijker om de juiste profielen aan te trekken. Daarom opent Galapagos ook nieuwe kantoren in Boston, het wereldwijde mekka van de biotech, en in het Zwitserse Bazel.

Door de jaren heen bouwde Galapagos aan een indrukwekkende pijplijn met meer dan dertig onderzoeksprogramma’s. Het absolute kroonjuweel is filgotinib. Het kandidaat-geneesmiddel is in eerste instantie bedoeld om reumapatiënten te helpen, maar het middel zou ook geschikt zijn voor de bestrijding van tal van andere ontstekingsziektes, zoals de ziekte van Crohn.

De tweede troefkaart in het kaartspel van Galapagos is een drievoudige combinatietherapie tegen de taaislijmziekte. Maar dat onderzoeksprogramma verloopt trager dan gewenst. GLPG 1690, een middel tegen een dodelijke longziekte, is een nieuwe potentiële kaskraker. De verwachtingen zijn heel hoog gespannen. Bij de publicatie van nieuwe onderzoeksresultaten midden vorig jaar veerde de koers meteen met meer dan 20 procent op.

Riante cashpositie

Een biotechbedrijf moet te allen tijde over voldoende cash beschikken om meer dan één slechte winter te overleven. Cashmanagement is dan ook een van de allergrootste prioriteiten. Als geen ander bewaakt Onno van de Stolpe de schatkist van Galapagos. Hij laat ook geen enkele gelegenheid voorbijgaan om ze aan te vullen. Vorig jaar haalde hij ruim 300 miljoen euro op via de notering op Nasdaq waardoor het bedrijf eind 2017 op een rustgevende cashberg van 1,15 miljard euro zat.

Maar Galapagos verbrandt jaarlijks ook heel wat middelen. Vorig jaar bedroeg de operationele cashburn 154,1 miljoen euro. Van de Stolpe verwacht dat dat bedrag dit jaar zal oplopen tot 220 à 240 miljoen euro. Naarmate de onderzoeken naar geneesmiddelen vorderen, stijgt het kostenplaatje aanzienlijk. Met een marktintroductie in het vooruitzicht moet het bedrijf daarenboven ook investeren in marketing en verkoopteams.

Onno van de Stolpe loopt niet zo hoog op met de grote farmabedrijven. Dat is niet onlogisch, want in het verleden bleef Galapagos wel vaker verweesd achter. Het bedrijf had deals met onder meer AbbVie, Eli Lilly, GSK, Johnson & Johnson, Merck en Roche.

Stuk voor stuk bliezen die grote jongens de samenwerking op. Dankzij de riante cashpositie is Galapagos nu veel minder afhankelijk van de farmareuzen en kan het proberen zelf medicijnen naar de markt te brengen. Dat het bedrijf medicijnen kan ontwikkelen, heeft het al bewezen. Of Galapagos er ook zal in slagen de medicijnen daadwerkelijk te verkopen, dat moet het nog bewijzen.

Opvolging

Intussen kijkt de 57-jarige Onno van de Stolpe stilaan uit naar zijn opvolging. Zo neemt hij afstand van steeds meer operationele taken. Gemakkelijk zal die opvolging niet zijn, want de Nederlander is al jaren het gezicht van Galapagos.