De fiscus krijgt drie keer meer particuliere aangiftes over belastingfraude dan vijf jaar geleden. De verklikkers voelen zich moreel gesteund door de jacht op fiscaal gesjoemel die de regering heeft ingezet. Wie zijn die aangevers? Hoe behandelt de overheid hun aanklachten? En wat kunt u doen als u wordt verlinkt?

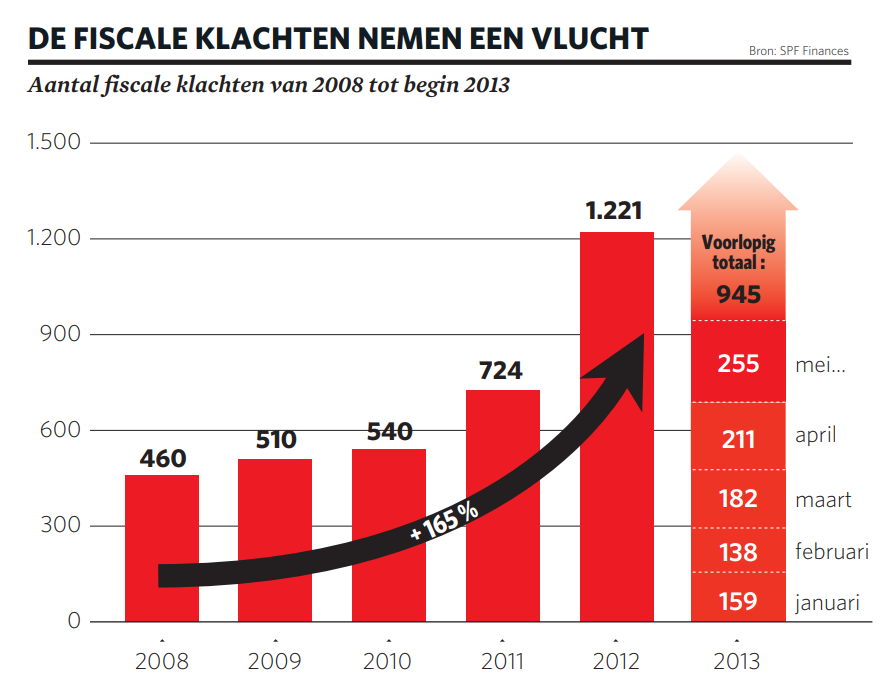

België wordt een land van fiscale verklikkers. In de eerste vijf maanden van 2013 kwam een recordaantal van 945 particuliere meldingen binnen bij de fiscus. De tijd dat in België lacherig werd gedaan over fiscale fraude — onze ‘nationale sport’ — is definitief voorbij, zegt Stijn De Meulenaer, fiscaal advocaat van Everest Law. “De strijd tegen fiscale fraude wordt nu algemeen gedragen. De klikkers hebben maatschappelijk de wind in de zeilen.” Ook fiscaal advocaat Roland Forestini meent dat het aantal verklikkers stijgt, “omdat ze denken dat hun aanklachten in het huidige klimaat van de verhoogde strijd tegen belastingontduiking ook echt in behandeling worden genomen”.

Sinds haar aantreden eind 2011 heeft de regering-Di Rupo de jacht geopend op frauduleuze, maar ook op creatieve fiscale constructies. Managementvennootschappen en gesplitste aankopen, die vroeger een normale praktijk waren, werden bijvoorbeeld hard aangepakt. Stijn De Meulenaer: “Door die repressieve aanpak zien sommigen hun kans schoon om een tegenstrever in moeilijkheden te brengen. De klagers beseffen goed dat ze bij de alerte administratie geen bot zullen vangen.” De advocaat spreekt van een “John Crombez-effect”, dat nog wordt versterkt door de lancering van een klikwebsite voor sociale fraude.

Aantal meldingen onbekend

Volgens de federale overheidsdienst Financiën kwamen in heel 2008 bij de fiscus 460 meldingen binnen (zie grafiek De fiscale klachten nemen een vlucht). Als de stijgende trend in 2013 doorzet, is het aantal klachten in vijf jaar verdrievoudigd. Maar in die cijfers ontbreken de niet-geregistreerde aangiftes. “Er bestaat geen centraal meldpunt voor aantijgingen”, zegt Florence Angelici, de woordvoerster van de federale overheidsdienst Financiën. Een verklikking kan terechtkomen bij de 27.000 ambtenaren van Financiën, zonder dat ze dat noodzakelijk melden aan Tax Audit & Compliance Management, de dienst die met de selectie van de controles is belast.

Ook mondelinge verklikking komt voor, bijvoorbeeld via de telefoon of bij informele ontmoetingen, zoals zelfs huwelijken en communies. “Het gebeurt ook dat ambtenaren anonieme brieven naar zichzelf sturen, om een controle te verantwoorden”, fluistert een bevoorrechte waarnemer.

De informatie die binnenkomt, wordt omzichtig behandeld. Een arrest van het hof van beroep van Bergen uit 2009 stelt dat “een belasting nooit uitsluitend kan berusten op inlichtingen of documenten die werden meegedeeld bij een aanklacht, waarmee de auteur, ook al is zijn identiteit bekend, geen enkel ander doel heeft dan de belangen van de aangeklaagde persoon te schaden”.

“We behandelen alle aanklachten die bij ons aankomen”, zegt Florence Angelici. “Elke klacht leidt tot een dossier. De controleur moet nagaan of een aanklacht voldoende elementen bevat om een controle in gang te zetten. Andere bewijzen moeten de verkregen informatie staven. Pas dan kunnen er eventueel sancties volgen.”

Stijn De Meulenaer: “De ervaring leert dat onderzoeksambtenaren een kant-en-klaar dossier meestal niet links laten liggen. Zo’n gesneden broden komen steeds meer binnen. Een anonieme specialist geeft dan gedetailleerd aan waar een onderneming fiscaal in de fout gaat.” Ook volgens fiscalist Roland Forestini zijn de dossiers van verklikkers meestal goed gedocumenteerd. “Dankzij hen komt de administratie soms in het bezit van documenten die ze op eigen houtje nooit had kunnen bemachtigen, zoals een kopie van de zwarte boekhouding of uittreksels van Luxemburgse bankrekeningen.”

Te veel informatie maakt Raf Verstraeten, advocaat van Eubelius, achterdochtig: “Ik betwist niet dat de fiscus of het gerecht informatie uit zo’n klacht mag gebruiken. Maar het is wel noodzakelijk dat de onderzoeksinstantie de geloofwaardigheid en de wettelijkheid van die anonieme klacht tegen het licht houdt, voordat ze een onderzoek naar fiscale fraude opstart. Als de klacht veel details bevat, heeft iemand mogelijk zijn beroepsgeheim geschonden. Het is bijvoorbeeld niet ondenkbaar dat een fiscale ambtenaar gegevens uit een dossier doorspeelt aan het parket, omdat de gewestelijk directeur — de enige die een dossier mag doorgeven aan het parket — heeft besloten dat niet te doen. Als zoiets gebeurt, is de basis van het dossier onwettelijk.”

Burgerzin, afgunst en revanche

Wat is het motief van die klikspanen eigenlijk? Volgens Bruno Peeters, hoogleraar fiscaal recht aan de Universiteit Antwerpen en advocaat bij Tiberghien, kan de doelstelling perfect legitiem zijn. “Als je iemand ziet stelen, is het niet oneerbaar dat aan te geven aan het winkelpersoneel. Manifeste fiscale fraude melden kan dus een vorm van burgerzin zijn. Maar als revanche of na-ijver een rol spelen, is dat een vorm van eigenrichting.”

“De meeste klachten gaan over particulieren, zoals een voormalige huwelijkspartner, een gewezen werknemer of een buur waarmee de klager in ruzie ligt”, somt Angelici op. “Maar ook zelfstandigen en kmo’s doen het, bijvoorbeeld omdat ze jaloers op een concurrent zijn.”

“Klikken — of daarmee dreigen — kan een onderdeel van een financiële strategie zijn”, zegt De Meulenaer. “De afwikkeling van een echtscheiding is het beste voorbeeld. Zolang er peis en vree heerst in het gezin, plukt de ene partner de vruchten van de fiscale wanpraktijken van de andere. Na de scheiding wil die partij voor de alimentatie ook een deel van die illegale inkomsten blijven krijgen. Officieel bestaan die inkomsten niet, dus gebeurt het meer dan eens dat er wordt gedreigd met de aangifte ervan aan de fiscus. Dat gebeurt ook in onderhandelingen over opzeggingsvergoedingen of na een ontslag om een dringende reden. Als het gesprek slecht afloopt, kan een anonieme klacht volgen” (zie kader ‘Een straatje zonder eind’).

Advocaat Jan Tuerlinckx erkent dat er nog een zekere logica zit in een anonieme klacht uit eigenbelang. Maar hij denkt dat de stijgende fiscale druk belastingplichtigen er steeds meer toe aanzet een klacht in te dienen onder het motto: iedereen moet lijden. Dat is een kwalijke evolutie, vindt Tuerlinckx. “Een beleid dat wordt gestuurd door klachten, zet een repressiefiscaliteit in gang. De fiscale administratie schiet dan op alles wat beweegt. Ze treft de belastingplichtige die pech heeft dat hij op een private fiscale politieagent is gebotst. Maar de grote fraudeurs blijven vaak buiten schot, want die weten zich goed te verstoppen.”

Overstelpt met prullaria

“De klachten gaan meestal over zwartwerk, niet-aangegeven inkomsten, ontweken btw of domiciliefraude”, bevestigt Angelici. “De meeste aanklachten gaan over lichtere gevallen van zwartwerk”, weet ook Thierry Afschrift, advocaat en hoogleraar fiscaal recht aan de Université Libre de Bruxelles (ULB). Volgens Jan Tuerlinckx is dat nefast voor de werking van de fiscus. “Als de fiscale ambtenaren worden overstelpt met prullaria, die ze verplicht moeten onderzoeken, hebben ze minder tijd om complexe, grote dossiers te behandelen. De afzonderlijke behandeling van individuele klachten druist bovendien in tegen het fiscale beleid, dat preventief bepaalde sectoren of zware fraudesystemen via datamining tegen het licht houdt. Natuurlijk, klachten kun je niet vermijden. Maar als de overheid de indruk geeft verklikking aan te moedigen — denk aan de klikwebsite — dan is ze verkeerd bezig.”

De klachten zijn vaak gebaseerd op dubieuze fiscale interpretaties, maar zelfs dan kunnen ze verstrekkende gevolgen hebben. Stijn De Meulenaer: “Zelfs als men stevig in zijn schoenen staat, is de verklikking een bron van moeilijkheden.” Hij herinnert zich ellenlange handgeschreven brieven van een ex-echtgenote, die de dure wagen en villa van haar voormalige partner aanklaagde, omdat die met middelen van zijn vennootschap waren aangekocht. Achteraf bleek alles perfect in orde te zijn. Maar als een belastingplichtige zo in het vizier komt, vindt de fiscus dat vaak een gelegenheid om hem grondig door te lichten. “Na een klacht wordt de aangeklaagde partij hoe dan ook in de verdediging gedrongen”, zegt De Meulenaer. “Zo’n fiscale controle is nooit aangenaam, dus haalt de klikker al een deel van zijn gram.”

Poets wederom poets

De grieven in de aanklachten zijn vaak precies, maar het gebeurt dat de belastinginspecteurs vaststellen dat er geen reden voor een vervolging is. “Het gebeurt niet zelden dat ze vervolgens het dossier van de aanklager onder handen nemen”, merkt een gewezen BBI’er fijntjes op. De verklikte partij kan weerwraak nemen, als hij vermoedt wie de overdrager is. De Meulenaer: “Klikgedrag kan als een boemerang in het gezicht van de klager terugkeren. Als een kleine aannemer zijn onmiddellijke concurrent beschuldigt van zwartwerk, riskeert hij dat de aangeklaagde hetzelfde doet. Enkel witte raven kunnen zich klikgedrag veroorloven.”

Hoe kan de aangeklaagde zich beschermen tegen verklikkers? Thierry Afschrift wijst erop dat de administratie verplicht is het volledige dossier voor te leggen als de belastingplichtige daarom vraagt, of als de aanklacht wordt betwist. “Soms denkt de fiscus, die nog uitgaat van oude, onwettige instructies, dat hij de aantijgingen die aan de basis liggen van een onderzoek mag geheimhouden. Als dat voorwendsel wordt ontdekt, dreigt de taxatie geannuleerd te worden.”

Wie niet ten prooi wil vallen aan een anonieme briefschrijver, houdt het beste zijn gedrag in de hand. Uiterlijke tekenen van rijkdom zijn vaak een bron van afgunst. En wie er de kantjes afloopt, doet dat ook best discreet. De Meulenaer: “Een frauduleuze praktijk is zo sterk als de zwakste schakel. Hoe meer personen ervan op de hoogte zijn, hoe groter het risico dat er wordt geklikt.”