Er staat 267 miljard euro op Belgische spaarrekeningen, ondanks de historisch lage rentevoeten. Welke bank biedt de hoogste vergoeding? En waar zit uw spaargeld het veiligst?

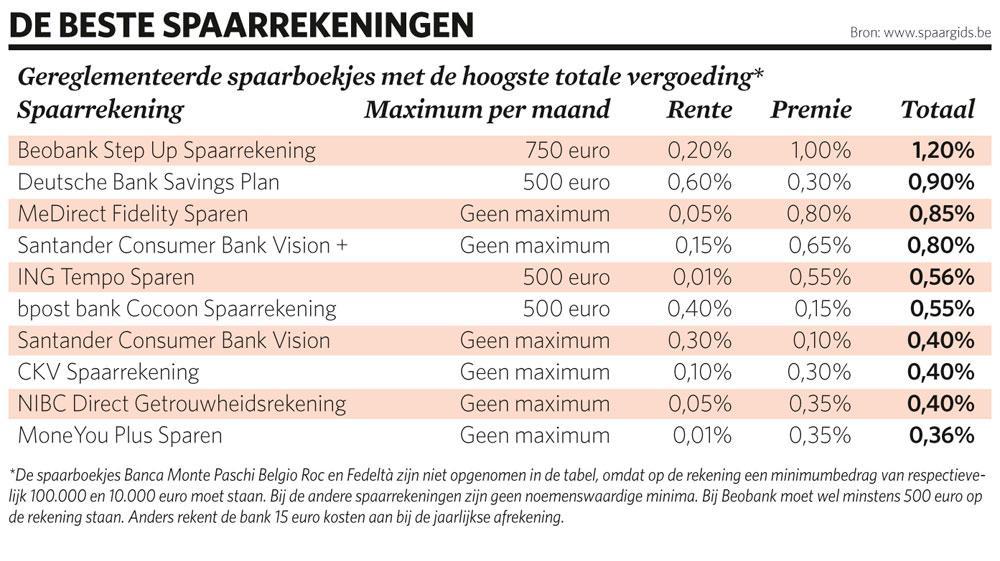

De spaarrente is historisch laag, maar de ene rente is nog lager dan de andere. De rekeningen waarop spaarders maximaal enkele honderden euro’s per maand kunnen storten, brengen vaak ietsje meer op dan de ongelimiteerde rekeningen. Bij de Beobank Step Up Spaarrekening bijvoorbeeld mogen de klanten tot 750 euro per maand deponeren via een doorlopende maandelijkse spaaropdracht. De optelsom van de basisrente en de getrouwheidspremie bedraagt 1,2 procent: dat rendement is het hoogste op de spaarmarkt. Vier van de vijf hoogste vergoedingen komen van gelimiteerde spaarboekjes. De voorwaarden verschillen. Bij Beobank en Deutsche Bank moeten klanten elke maand sparen, bij ING en bpost bank hoeft dat niet. De maximumbedragen voor die rekeningen bedragen 500 euro per maand. Op de rekening van bpost bank kunnen de spaarders uiterlijk tot en met de maand dat ze 40 jaar worden maandelijks een bedrag opzijzetten.

Basisrente boven getrouwheidspremie

MeDirect lanceerde in december MeDirect Fidelity Sparen, haar eerste gereglementeerde spaarboekje, met een basisrente van 0,05 procent en een getrouwheidspremie van 0,8 procent. De internetbank had tot dan enkel niet-gereglementeerde spaarrekeningen in haar aanbod. “We zijn nog altijd van mening dat het systeem van een basisrente en een getrouwheidspremie minder duidelijk is dan één rente die sneller wordt uitbetaald”, zegt woordvoerder Wim Wuyts. “Maar de term ‘niet-gereglementeerd’ heeft een negatieve bijklank bij veel spaarders, terwijl dat niet nodig is. Het wil gewoon zeggen dat de rekening niet onder de reglementering valt die recht geeft op de vrijstelling van roerende voorheffing voor intresten tot 980 euro per persoon.”

De premie is pas verworven als het geld twaalf maanden bij dezelfde bank staat, terwijl de bank de rente moet uitkeren naargelang het aantal dagen dat het geld op de rekening staat. De bank moet de premie betalen na het kwartaal waarin ze verworven is en de rente bij het afsluiten van het jaar. Op zijn niet-gereglementeerde spaarrekeningen betaalt MeDirect elke drie maanden de verschuldigde rente uit. Hoe sneller de rente wordt uitgekeerd, hoe sneller die op haar beurt rente kan opbrengen.

De optelsom van de rente en de premie van MeDirect Fidelity Sparen is de hoogste op de markt, als we de gelimiteerde spaarrekeningen buiten beschouwing laten. Het verschil met het gereglementeerde spaarboekje van Santander Consumer Bank is miniem. Alleen ligt de basisrente met 0,15 procent bij Santander drie keer zo hoog als de 0,5 procent bij MeDirect. Als de spaarder zijn geld binnen het jaar van zijn rekening moet halen, krijgt hij dus drie keer zoveel rente bij Santander als bij MeDirect. De getrouwheidspremie blijft dan dode letter. Al wie eraan twijfelt of hij zijn spaargeld een jaar lang onaangeroerd kan laten, kiest dus het beste voor de hoogste basisrente.

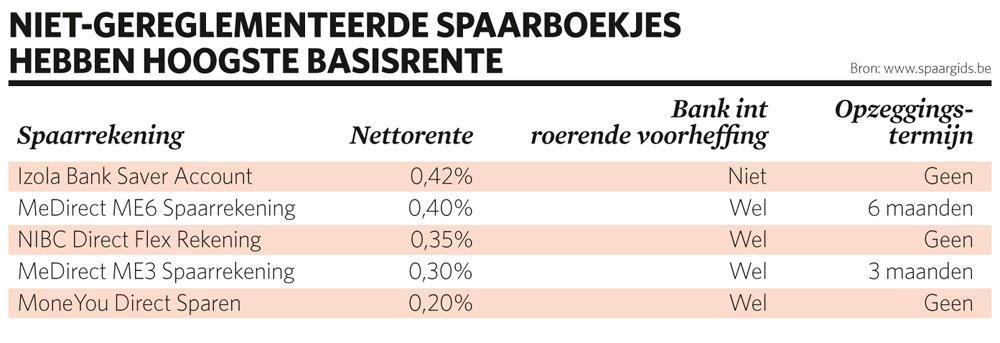

Als we een rangschikking maken volgens de hoogste basisrente, staat een aantal niet-gereglementeerde spaarrekeningen, dus zonder getrouwheidspremie, bovenaan. De spaarders moeten wel 30 procent roerende voorheffing betalen op de intresten. De meeste banken innen die belasting voor hun klanten. Als ze dat niet doen, moeten de klanten de intresten zelf aangeven aan de fiscus. Soms moeten de spaarders ook even wachten als ze hun geld terug willen, terwijl het op de klassieke spaarboekjes onmiddellijk opvraagbaar is.

Op een klassiek spaarboekje zonder speciale voorwaarden kunnen de spaarders ten hoogste 0,15 procent basisrente krijgen. Santander Consumer Bank, NIBC Direct, Rabobank.be en MoneYou bieden er zo een aan. Net voor de start van het nieuwe jaar trok NIBC Direct zowel de rente als de premie op de gewone spaarrekening op tot 0,15 procent.

Beheren en spreiden

Triodos Bank is de enige bank waar de spaarders een duidelijk zicht krijgen op wat er met hun spaargeld gebeurt. Die Nederlandse bank met een Belgisch bijkantoor profileert zich als duurzaam, ethisch en transparant. “We publiceren alle projecten die we financieren op de website”, legt woordvoerder Lieve Schreurs uit. “Triodos gebruikt de toevertrouwde middelen enkel voor kredieten aan projecten van organisaties en ondernemers die een positieve verandering teweegbrengen en duurzaam zijn, kredieten aan particulieren voor energie-efficiënte woningen en co-housingprojecten.” De woonkredieten komen niet op de website, vanwege privacyredenen, maar vertegenwoordigen slechts 14,5 procent van de kredietportefeuille.

Het adagium ‘geen rendement zonder risico’ indachtig zullen sommige spaarders zich afvragen wat de prijsbrekers op de spaarmarkt precies doen om meer rente te kunnen uitkeren. MeDirect bijvoorbeeld verstrekt kredieten aan ondernemingen. Het wil in de komende zes maanden ook beginnen met woonkredieten in “een buurland”. Ongeveer een kwart van de bedrijfskredieten zijn leningen die rechtstreeks op de balans van de bank staan, terwijl ongeveer drie kwart onrechtstreekse leningen zijn via de financiering van het buitenbalansvehikel Grand Harbour I BV door MeDirect. Vaak gaat het om leningen waar meer risico mee gemoeid is, in het jargon leveraged loans, omdat de bedrijven al veel andere schulden torsen of een slechte reputatie genieten. Als het economisch slechter gaat, verwachten economen in dat marktsegment de eerste wanbetalingen.

De woordvoerder legt uit hoe MeDirect de risico’s beheert en spreidt. “MeDirect neemt een klein belang in gesyndiceerde leningen, of leningen die door een groep banken worden verleend. Er gelden concentratielimieten per kredietnemer, industrie en land. Voor de onrechtstreekse blootstelling aan leningen krijgt de bank meer onderpand dan nodig is, wat betekent dat ze niet de eerste kredietverliezen draagt.”

En zo heeft elke internetbank die bovenaan in het spaarklassement staat, haar creatieve oplossingen om meer rendement te halen voor de spaarders. Izola Bank Saver, de bank van het familiebedrijf Van Marcke, is actief in factoring, of het kopen van onbetaalde facturen van andere bedrijven met een korting, en ze verleent consumentenkredieten waarmee klanten van Van Marcke bijvoorbeeld een nieuwe badkamer kunnen financieren. Santander Consumer Bank is dan weer een belangrijke speler op de markt van de herverpakte autoleningen.

Risico van de bank

Als de spaarders niet meer dan 100.000 euro per persoon aan één bank toevertrouwen, hoeven ze zich niets aan te trekken van de risico’s die de banken nemen. Niet enkel in België, maar in heel de eurozone geldt een depositogarantie. In ons land zijn banken actief met banklicenties die verstrekt zijn in andere landen van de Europese Unie. Izola Bank Saver kreeg zijn licentie in Malta. Er zijn ook een heel aantal Nederlandse en enkele Franse banken actief in ons land.

Elke lidstaat heeft een depositogarantiestelsel. Het is een soort beschermingsfonds waar alle banken aan moeten bijdragen. Als een van de banken over de kop gaat, moet het fonds de spaarders hun verloren geld teruggeven. Als er niet genoeg geld in het fonds zit, dan moet de overheid bijspringen. De Europese Commissie wil graag een Europees depositogarantiestelsel invoeren om een faillissement van een bank makkelijker te kunnen dragen, maar dat is er voorlopig nog niet.

Dromen van hogere rentevoeten

De Amerikaanse centrale bank (Fed) heeft vorige week het laatste sprankeltje hoop op hogere spaarrentes de grond ingeboord. De Fed last een pauze in, na negen renteverhogingen in drie jaar tijd, omdat ze de rente op het huidige niveau gepast vindt voor de economische situatie in de Verenigde Staten. Ze maakt het zo ook moeilijker voor de Europese Centrale Bank (ECB) om haar richtinggevende rentetarief te verhogen. “De ECB gaat voor de zomer van 2019 zeker niets doen”, zegt Peter Vanden Houte, de hoofdeconoom van ING België.

Maar Vanden Houte verwacht ook niet dat de ECB na de zomer iets zal doen wat de spaarrentes in België hoger kan duwen. “Ik denk dus niet dat er de komende jaren een verhoging van de spaarrente in zit. Een nieuwe versnelling van de economische groei en renteverhogingen van de Europese Centrale Bank verwacht ik niet voor 2021. En ik vrees zelfs meer en meer een soort Japans scenario, waarbij de spaarrentes voor vele jaren zeer laag blijven.

1,2 procent

bedraagt de totale rente van Beobank Step Up Spaarrekening: het hoogste rendement op de spaarmarkt.

6 maanden

bedraagt de opzeggingstermijn voor wie geld wilt opnemen van de MeDirect ME6 Spaarrekening.

Fout opgemerkt of meer nieuws? Meld het hier