De aandeelhouders van bpost kregen vorige week een nieuwe mokerslag te verwerken. De beursprestatie van het aandeel verbleekt bij die van andere belangrijke Europese postspelers. Geen enkele concurrent zag zijn winstmarge de voorbije jaren zo onder druk komen. Zelfs in coronajaar 2020 heeft bpost margeverlies geleden.

De resultaten van het Nederlandse PostNL hadden hoge verwachtingen gewekt bij analisten en beleggers over de jaarcijfers van bpost. Die verwachtingen werden niet ingelost. Bovendien kwam de bedrijfsleiding van bpost met opvallend voorzichtige perspectieven voor dit jaar. Beleggers straften het aandeel genadeloos af. Het was niet de eerste pandoering op Euronext Brussel sinds de beursgang in 2013.

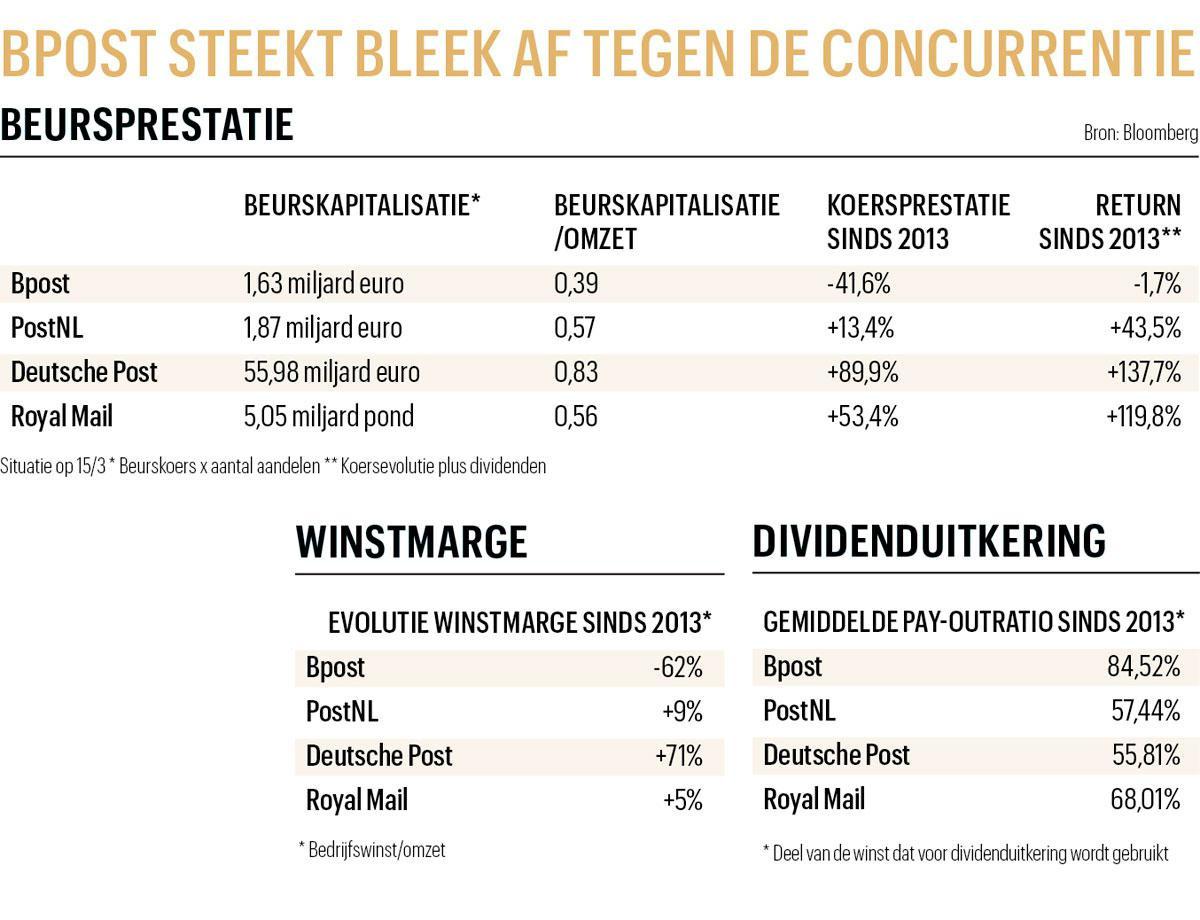

De beurskapitalisatie van PostNL ligt nu met 1,87 miljard euro boven die van bpost (1,63 miljard euro). Zo’n vijf jaar geleden probeerde bpost meermaals het Nederlandse bedrijf over te nemen. Bpost had toen een beurswaarde van 5 miljard euro, tegenover 2 miljard euro voor PostNL. De koersprestatie van bpost is bijzonder zwak. Zelfs inclusief de dividenden heeft de aandeelhouder van het eerste uur geen geld verdiend aan zijn belegging in bpost. Bij alle andere belangrijke Europese postbedrijven is dat wel het geval. De huidige beurskoers ligt ruim 40 procent onder de introductieprijs van 2013, terwijl de Bel-20-index over die periode wel 36 procent hoger staat. De waardering van bpost (beurskapitalisatie tegenover de omzet) is heel laag.

We hebben niets tegen een mooi dividend, maar een bedrijf moet voldoende middelen overhouden om te investeren of te herstructureren.

Aanhoudende margedruk

Toen bpost naar de beurs kwam in 2013, kon het elke vergelijking met zijn Europese concurrenten glansrijk doorstaan. De aangepaste ebit-marge (bedrijfswinst tegenover de omzet) bedroeg 17,9 procent voor het boekjaar 2013. Voor 2020 blijft daar nauwelijks 6,8 procent over. De mislukte overnamepogingen van PostNL en de allerminst rendabele overname van het Amerikaanse Radial hebben het tij niet doen keren. Het aanhoudende margeverlies van de klassieke brievenpost wordt veel te weinig opgevangen door de stijgende marge van de pakjesbedeling. Dat er ook in 2020 op groepsniveau een lagere marge is, steekt schril af tegen de concurrentie. Ondanks een 8,3 procent hogere omzet gaat de bedrijfswinst (ebit) met zowat 30 miljoen euro, of bijna 10 procent, achteruit tot 280,6 miljoen euro, op een omzet van 4,255 miljard euro. In het jaar van de beursgang haalde bpost een aangepaste ebit van 436,1 miljoen euro op een omzet van 2,429 miljard euro. De ebit-marge van de pakjes klom vorig jaar wel van 3,2 naar 5,5 procent, maar blijft door de schrale ebit-marge van 2,5 procent in Noord-Amerika ondermaats tegenover PostNL.

PostNL haalt op zijn pakjes vier keer de marge van Radial en mede daardoor twee keer de marge van bpost als groep. Voor de winstgevendheid van PostNL maakt de coronacrisis wel een verschil. Het zag zijn omzet vorig jaar met 14,5 procent toenemen tot 3,255 miljard euro. De bedrijfswinst (ebit) maakte daardoor een sprong van 135 naar 245 miljoen euro (+81,5%). Dat leidt tot een ebit-marge op groepsniveau van 7,5 procent, terwijl die in 2019 slechts 4,1 procent bedroeg. Van de stijging van de bedrijfswinst van 110 miljoen kwam 89 miljoen euro bij in de pakjesactiviteit. De ebit-marge maakte een sprong van 7,2 naar 10,2 procent. Daardoor klom de winstmarge weer boven die van 2013. Deutsche Post staat dankzij zijn band met DHL Group veel verder in de transformatie van een postbedrijf naar een logistieke speler, en zag zijn winstmarge de voorbije zeven jaar gestaag oplopen tot bijna drie kwart meer dan in 2013.

Te gulle dividendbetaler

In die context is het vreemd dat bpost altijd een gulle dividendbetaler is gebleven. Met 51 procent van de aandelen is de Belgische overheid nog altijd de meerderheidsaandeelhouder. En de met begrotingstekorten kampende Belgische staat is altijd tuk op de dividendinkomsten van zijn overheidsbedrijven. Daar zijn de Europese begrotingsregels mee schuldig aan. Dividenden worden gezien als recurrente of terugkerende inkomsten en mogen in de jaarlijkse begrotingscijfers worden meegeteld. Wordt een participatie in een overheidsbedrijf verkocht, dan verlagen die eenmalige inkomsten enkel de overheidsschuld, maar moet de regering voor de begroting op zoek naar andere inkomsten of besparingen om de wegvallende dividenden te compenseren.

De pay-outratio, het deel van de winst dat wordt gebruikt om dividenden uit te keren, ligt bij bpost substantieel hoger dan bij bekende Europese collega’s. Bpost keerde sinds zijn beursgang in 2013 gemiddeld bijna 85 procent uit aan zijn aandeelhouders. Bij industriële bedrijven is het de regel slechts 30 tot 40 procent van de winst uit te keren. In de postsector ligt de pay-outratio met 60,42 procent gemiddeld hoger. Maar bpost zit daar nog eens bijna 25 procent boven en keerde slechts één keer sinds 2013 minder dan 80 procent van zijn winst uit.

We hebben niets tegen een mooi dividend, maar een bedrijf moet voldoende middelen overhouden om te investeren of te herstructureren, zeker in een sector in volle transformatie. Bpost last nu een pauze in in zijn dividendbeleid, terwijl de concurrentie net voor een veel hogere uitkering gaat.

40 procent

onder de introductieprijs van 2013 noteert het aandeel van bpost vandaag.