Danny Reweghs (Inside Beleggen) heeft een nieuw boek geschreven, samen met Luc Van den Borre. De titel maakt de opzet duidelijk: Haal alles uit uw beleggingen. De auteurs loodsen u door de activaklassen, en vertellen hoe u er het maximum uit kunt halen. De komende weken brengen we een bloemlezing uit het instrumentarium voor beleggers. Vandaag: aandelen.

In het hoofdstuk over aandelen vallen de auteurs met de deur in huis: het rendement op aandelen is superieur aan dat van obligaties en geld. Over de afgelopen honderd jaar leverden aandelen gemiddeld 8 à 9 procent per jaar op, obligaties 5 à 6 procent en spaargeld 2 à 3 procent. Dat laatste was nauwelijks voldoende om de inflatie bij te benen. Beleggen in aandelen is dus een noodzaak, zeker gezien de abnormaal lage rente van de afgelopen tien jaar.

De troeven

Een van de troeven van aandelen is het dividend of de winstuitkering voor aandeelhouders. Zeker in Europa is dat een niet te onderschatten factor. “In Europa bestaat de helft tot twee derde van de opbrengst van aandelenbeleggingen uit dividendinkomsten”, stelt het boek. Voor de Bel-20 is dat zelfs 84 procent van de return. Het nadeel van een dividend is dat het belast wordt, in tegenstelling tot gewone koerswinsten.

Het tegenovergestelde van de rustige vastheid van dividendwaarden zijn tech- en biotechaandelen. Daar draait alles om de koerswinsten. Die kunnen exuberant hoog zijn, tot 1000 procent en meer. Maar beleggers die zich daaraan wagen, houden zich het best aan enkele stelregels, die Reweghs en Van den Borre uit de doeken doen.

De valkuilen

De mens is niet gemaakt om in aandelen te beleggen, is een andere belangrijke conclusie van het boek. Aandelenbeleggers zijn continu in strijd met hun menselijke natuur en driften zoals angst en euforie. Dat tegennatuurlijke is de grootste uitdaging en die driften de grootste valkuilen.

Wanneer het slecht gaat, durven beleggers niet in te stappen, ook al biedt dat moment vaak de beste kansen op opwaarts koerspotentieel. Wanneer het goed gaat, de koersen op hun top zitten en er dus meer kans is op verlies, zijn de meeste beleggers veel te gretig. Het boek bevat tal van handvatten om die fouten te vermijden.

Volgens Reweghs en Van de Borre zijn beleggers ook veel te veel bezig met timing, met wanneer te kopen en te verkopen, in plaats van met welke aandelen en bedrijven ze zouden moeten kopen. Een eeuwenoude remedie voor die timing-fetisj en de nadelen daarvan is de aankopen spreiden in de tijd. Het is beter elke maand 1000 euro te beleggen, dan één keer per jaar 12.000.

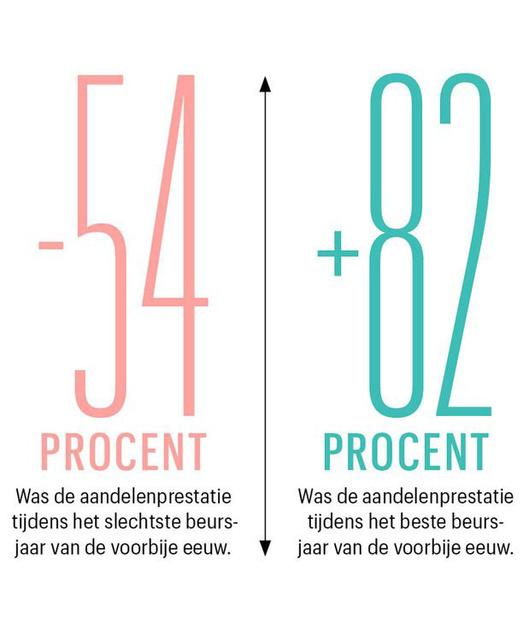

Een ander onmiskenbaar nadeel van aandelen is het hogere risico tegenover obligaties. Dat zie je aan de slechtste jaarprestatie van de aandelenmarkt in de afgelopen eeuw. Die bedroeg -54 procent. Dat hogere risico staat wel in verhouding tot het hogere potentiële rendement. De beste jaarlijkse beursprestatie in de laatste honderd jaar bedroeg + 82 procent.

Oproep

Trends werd gecontacteerd door een studente Bedrijfscommunicatie aan de KU Leuven. In het kader van haar masterproef houdt zij momenteel een enquête onder beleggers en investeerders. De vragenlijst (anoniem) invullen, kan via deze link.