De beurskoers is relatief laag, de dividendenstroom blijft op peil, het puin van het Fortis-debacle is grotendeels geruimd en het aandeelhouderschap is versnipperd. Het mag geen verrassing heten dat de verzekeraar Ageas een gewilde overnameprooi wordt. Bart De Smet, de architect van de groep, geeft tekst en uitleg.

Topman Bart De Smet geeft volgende maand de fakkel door aan Hans De Cuyper, de CEO van de Belgische verzekeringsdochter AG Insurance. De Smet schuift door naar de stoel van voorzitter van de raad van bestuur. En net nu is er een overnamebod binnengekomen. Het bod roept vragen op (zie kader ‘Ageas kan het bod beter ernstig nemen’). Ageas klasseerde het verticaal voordat de buitenwereld er lucht van kreeg.

De Smet zit verveeld met de overnamepoging, getuige de heel korte en afgemeten antwoorden die hij op onze vragen geeft. Pas als het interview breder gaat, hervindt de minzame CEO zijn normale cool. Hij wijst nog eens op de gigantische opkuis van het Fortis-verleden en de waardecreatie die de voorbije elf jaar onder zijn leiding plaatsvonden. Daarmee geeft hij impliciet aan dat minstens de timing van de overnamepoging niet hoeft te verbazen. Maar De Smet laat geen enkele opening: “Voor ons is dit verhaal over.”

Wat kunt u kwijt over het mysterieuze overnamebod?

BART DE SMET. “Wat we een week geleden hebben gecommuniceerd: er is een niet-bindend bod op Ageas gekomen, de raad van bestuur heeft dat met de nodige sérieux onderzocht en beoordeeld, en we hebben geconcludeerd dat het geen realistisch bod is. We zijn daarbij niet over één nacht ijs gegaan.”

Waarom is het niet realistisch?

DE SMET. “Daar gaan we niet in detail op in. Dat heeft geen zin. We hebben het bod afgewezen. Het verhaal is over.”

Niet realistisch, dat betekent doorgaans: de prijs is niet hoog genoeg.

DE SMET. “Niet noodzakelijk. Verschillende elementen zijn belangrijk voor een bedrijf.”

Was het een vijandig bod?

DE SMET. “Het was geen realistisch bod.”

Wat is een realistisch bod voor Ageas?

DE SMET. “Een bod dat aanvaardbaar is omdat het aan de verwachtingen voldoet en kan doorgaan. Als het niet kan doorgaan, is het niet realistisch.”

Waarom hebt u er dan over gecommuniceerd?

DE SMET. “Er was een bericht verschenen op Bloomberg. Op dat moment is een beursgenoteerd bedrijf verplicht meer duidelijkheid te verschaffen. Zonder dat lek zouden wij er niet over hebben gecommuniceerd.”

Advocaat Mischaël Modrikamen vraagt de toezichthouder FSMA om meer details over het overnamebod vrij te geven. Gaat u dat doen?

DE SMET. “De FSMA heeft een antwoord op die vraag gegeven, door te stellen dat alles conform de regels is gebeurd.”

Staat Ageas open voor een bod?

DE SMET. “Wij geloven in onze standalone-strategie. Sinds 2009 hebben wij een aandeelhouderswaarde van 958 procent gecreëerd, wat neerkomt op 22 procent op jaarbasis. We hebben waarde geschapen voor de aandeelhouders en alle stakeholders. Wij zitten niet te wachten op iemand die met een bod op Ageas komt.”

En als er toch een nieuw bod komt?

DE SMET.(Lacht) “Het is een teken dat ik oud word als ik anderen begin te citeren, maar zoals Jean-Luc Dehaene zei: we zullen het probleem aanpakken als het zich stelt.”

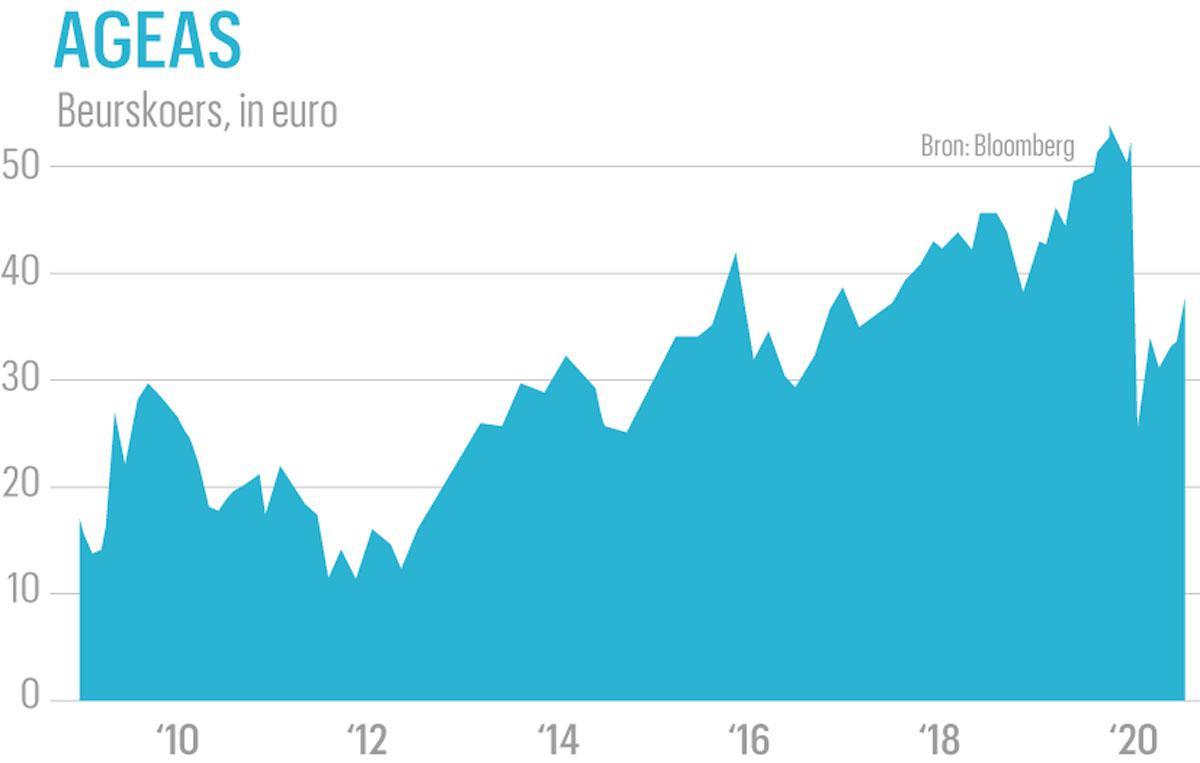

De beurskoers van Ageas weerspiegelt niet de waarde van de groep. Dan is het toch logisch dat er interesse is?

DE SMET. “Dat geldt vandaag voor iedereen in de sector. Heel wat verzekeraars noteren tegen 60 tot 70 procent van hun boekwaarde. Dat impliceert dat elke verzekeraar, zelfs de grootste, kan worden overgenomen. Maar bepaalde dossiers zijn eenvoudiger dan andere. Ageas werkt met een groot aantal joint ventures in Azië. Die kunnen door onze partners worden opgezegd als de controle wijzigt. Wie Ageas overneemt, is niet zeker hoe de groep er zal uitzien.”

De aandeelhoudersreturn nam de voorbije jaren vooral de vorm aan van dividenden en inkoopprogramma’s van eigen aandelen. Is er ook voldoende geïnvesteerd in de toekomstige groei?

DE SMET. “We zijn jaarlijks gemiddeld met 10 procent gegroeid, zowel in premie-inkomen als in nettowinst. In elk land waar Ageas aanwezig is, heeft het zijn positie versterkt. In België is het marktaandeel van AG Insurance gegroeid van 23 tot 26 procent. In Azië zijn onze activiteiten vervijfvoudigd. De strategie heeft gewerkt om de cashflows uit Europa te gebruiken om te groeien in Azië. Daardoor kon Ageas de voorbije jaren zowel het dividend optrekken als groeien.”

Maakt het versnipperde aandeelhouderschap het niet moeilijk om kapitaal te mobiliseren voor een groot project?

DE SMET. “Groeien is één ding. De cruciale vraag is: hoe wil je groeien? 75 procent van de fusies en overnames in de verzekeringssector draait slecht uit. Vooral omdat landen zo verschillen dat er weinig schaalvoordelen te halen zijn. Daarom heeft Ageas een aantal overnames die we bestudeerden niet gedaan. Ik geloof meer in organische groei. Voor acquisities moeten alle stukjes van de puzzel samenvallen. Dat is niet vanzelfsprekend.”

Had u niet liever een referentieaandeelhouder?

DE SMET. “Eén referentieaandeelhouder is wellicht de meest comfortabele situatie voor een management. Een heel versnipperd aandeelhouderschap is de moeilijkste, maar dat zorgt ervoor dat je continu scherp moet zijn om de aandeelhouders te blijven motiveren.”

Ageas investeerde 340 miljoen euro in Taiping Reinsurance. Niet alle analisten zagen daar de logica van.

DE SMET. “In Europa willen we onze positie op onze bestaande markten verstevigen en het liefst een vierde thuismarkt creëren (naast België, Portugal en het Verenigd Koninkrijk, nvdr). In Azië wil Ageas meer aanwezig zijn in schadeverzekeringen. Daarom hebben we vorig jaar een deelname genomen in een schadeverzekeraar in India en investeren we in de Chinese herverzekeraar Taiping Re. We gaan ervan uit dat de prijzen voor herverzekering de komende jaren fors zullen stijgen en dat we daar een goede zaak aan zullen doen. Daarnaast versterken we op die manier ons partnerschap met China Taiping Insurance.”

Hoe verklaart u dat de beurskoers van Ageas dit jaar sterker is gezakt dan die van sectorgenoten?

DE SMET. “Vorig jaar zijn we 10 procent sterker gestegen dan de sectorgenoten. Als je het over een periode van anderhalf jaar bekijkt, loopt de curve min of meer parallel. De aanbeveling van de toezichthouders om geen dividend uit te keren had een negatieve impact. Het vertrouwen van de markt in de verzekeringssector als stabiele dividendbetaler heeft daardoor een deuk gekregen.”

Is die aanbeveling niet begrijpelijk in de context van covid-19 en de forse economische achteruitgang? Het zorgt ervoor dat het geld bij de verzekeringsmaatschappijen blijft.

DE SMET. “Ik wil de boodschap van de regelgevers en de toezichthouders helemaal niet ter discussie stellen. Dit zijn nooit geziene tijden en ik begrijp hun voorzichtigheid. Maar het spijtige is dat er geen onderscheid wordt gemaakt tussen sterk gekapitaliseerde en minder sterk gekapitaliseerde maatschappijen. Ook de impact van de coronacrisis verschilt heel sterk van verzekeraar tot verzekeraar. Ageas heeft een solvabiliteitsratio van meer dan 190 procent, en de impact van covid-19 op onze schadetak is miniem. De onderliggende resultaten zijn vrij stabiel gebleven. In onze Chinese activiteiten is de covid-19-crisis zelfs al helemaal achter de rug. De omzet ligt er hoger dan vorig jaar. Daarom hebben wij beslist wél een dividend uit te keren. Bovendien komt het dividend dat we als groep uitbetalen, van de dividenden die we van onze dochterbedrijven al hebben gekregen. In al die landen is het blijkbaar ook geen probleem om een dividend te betalen.”

Uw houding creëerde de perceptie dat Ageas het belang van de investeerder boven het advies van de toezichthouders plaatst. Bent u de stoute leerling van de klas?

DE SMET. “Van de veertig Europese verzekeraars waarmee wij ons vergelijken, keren er amper zes geen dividend uit. De meeste zien redenen om het advies niet te volgen. Bij Ageas is de cash- en solvabiliteitspositie ruim voldoende om het dividend uit te keren. En we houden eraan onze beloftes na te komen. Dat is belangrijk voor onze geloofwaardigheid. Als we in 2018 aankondigden minstens de helft van de winst als dividend uit te keren, mag je ervan uitgaan dat dat is gebaseerd op een heel realistische berekening in onze meerjarenplanning.”

Waarom geeft u de fakkel van CEO door?

DE SMET. “Omdat Ageas aan een nieuwe cyclus begint. Ons strategische plan loopt tot 2021. Hans De Cuyper kan als nieuwe CEO een project voor de periode 2022-2024 mee uittekenen en het daarna uitvoeren. Ik word volgend jaar 64. Ik zal dan vier cycli van drie jaar hebben geleid. Het was een mooi moment om af te ronden en het wat rustiger aan te doen. De voorbije elf jaar waren fysiek en mentaal heel zwaar, met veel internationale reizen. Ik at zelden het ontbijt of het avondeten thuis. Ik hoop tot een normaal dagritme te komen.”

Een CEO die meteen de voorzitter van de raad van bestuur wordt, dat werd lange tijd als slecht bestuur gezien.

DE SMET. “In sommige landen leeft die opvatting nog altijd. In België laat de nieuwe code voor corporate governance het toe, voor zover de raad van bestuur nauwkeurig alle voor- en nadelen bestudeert en ervan overtuigd is dat de voorzitter voldoende autonomie aan zijn opvolger als CEO zal geven. Er zijn al enkele voorbeelden van zulke geslaagde wissels: Bert De Graeve bij Bekaert, Thomas Leysen bij Umicore, Luc Bertrand bij Ackermans & van Haaren. Wie mij kent, weet dat ik in mijn carrière mijn opvolgers altijd voldoende ruimte heb gelaten. Hans heeft voldoende persoonlijkheid om zijn stempel op dit bedrijf te drukken.”

Toch lijkt de keuze voor een interne kandidaat een keuze voor continuïteit.

DE SMET. “Ons groepsbeleid is interne kandidaten uit te dagen met externe kandidaten. Bij een gelijke score verkiezen we de interne kandidaat, omdat dat de overgang vergemakkelijkt. Je kunt dat continuïteit noemen, maar dat sluit niet uit dat de nieuwe CEO nadien heel andere accenten legt. Een revolutie zit niet in ons DNA, maar het bedrijf evolueert wel constant. Bovendien zit het in de cultuur van Ageas om mensen de kans te geven om door te groeien.”

‘Ageas kan het bod beter ernstig nemen’

Er is veel onduidelijkheid over de overnamepoging die Ageas een maand geleden afwimpelde. Na een perslek kwam de verzekeringsgroep op vrijdag 4 september met de mededeling dat ze een “indicatief en zeer voorwaardelijk bod” had bestudeerd en afgewezen. Het bod kwam van BE Group, dat wordt vertegenwoordigd door Mark Pensaert en Alexandre Kartalis. Vooral Pensaert is een bekende naam. Hij is een oud-zakenbankier met een stevige reputatie en een groot netwerk. Pensaert was onder meer de CEO van de zakenbank Leonardo. Sinds twee jaar is hij adviseur en bestuurder bij onder andere Agfa en Rabobank.

In bankierskringen worden de ontwikkelingen rond Ageas met argusogen gevolgd. Niemand die rechtstreeks met het bod te maken heeft, wil commentaar geven. Anderen geven hun interpretatie en die komt er vaak op neer dat Ageas het bod beter ernstig neemt en dat de strijd misschien nog niet is gestreden. “Verzekeraars zijn door hun stabiele cashflow gewild bij investeerders met een langetermijnhorizon”, vertelt een sectorkenner. “Het zou mij niet verbazen dat een consortium van zulke investeerders zijn oog heeft laten vallen op Ageas. Door verse middelen te injecteren zou de groep sneller kunnen groeien. Want laat ons eerlijk zijn: Ageas is op internationale schaal niet meer dan een middelgrote speler en dus kwetsbaar, zeker met zijn gefragmenteerde aandeelhouderschap. Het enige probleem is dat het bedrijf en het management mee moeten willen in het verhaal.”

‘Bescherm de gezondheid zonder de economie de dieperik in te jagen’

Werkgevers en werknemers staan niet altijd met getrokken messen tegenover elkaar. Vorige week publiceerde de Groep van Tien, de toponderhandelaars van beide zijden, een gezamenlijke verklaring als reactie op de covid-19-crisis. “Werkgevers en werknemers hebben veel gemeenschappelijke standpunten in deze crisis”, zegt Bart De Smet, de voorzitter van de werkgeversfederatie VBO en van de Groep van Tien. “De werkgevers, die bezorgd zijn over de economische crisis, beseffen dat ze over de gezondheid en het welzijn van hun werknemers moeten waken. De vakbonden van hun kant voelen heel goed aan dat het in het belang van de werknemers is dat de economie goed draait. Dat zit achter die verklaring.”

“We vragen in deze fase een evenwicht tussen de economie en de gezondheid, zonder het ene extreem te bewaken en het andere de dieperik in te sturen”, zegt De Smet. “Bewaak de balans. Hoever ga je in het opleggen van regels die weinig bijbrengen aan de volksgezondheid, maar die grote schade toebrengen aan de economie? We hebben het laatste van de crisis nog niet gezien. Veel bedrijven genieten nog een uitstel van betaling. De echte impact van de crisis zullen we pas rond de jaarwisseling zien.”

“In een tweede fase pleiten we voor meer investeringen in de domeinen waar we achterlopen”, gaat De Smet voort. “Laat ons ervoor zorgen dat we in de internationale ranglijstjes de neergang van België kunnen stoppen en ombuigen. Dat vraagt investeringen die zichzelf terugbetalen, zoals in energie, mobiliteit en digitalisering. Het momentum is er. In de overheidsadministraties kun je enorm veel efficiëntiewinsten boeken via een doorgedreven digitalisering. Meer investeringen zorgen voor meer werkgelegenheid, meer inkomsten uit belastingen en socialezekerheidsbijdragen, en een grotere kans om de sociale zekerheid op niveau te houden, wat in het belang van de werknemers is.”