Zelfs de machtigste vrouw in de financiële wereld geeft nu toe dat ze geen flauw benul heeft waarom de prijzen amper stijgen. Een zoektocht naar antwoorden op het grootste economische mysterie van deze tijd: waar is de inflatie gebleven?

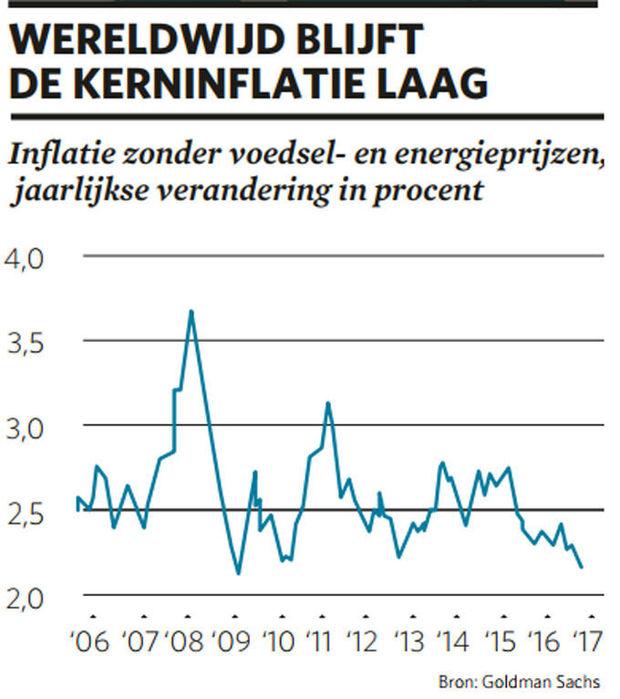

“Een mysterie”, veel duidelijker kon de voorzitter van de Amerikaanse centrale bank (Fed), Janet Yellen, niet toegeven dat ze met de handen in het haar zit. En zij niet alleen. Ook in Europa doet de economie het duidelijk beter, en dus plant de voorzitter van de Europese Centrale Bank (ECB), Mario Draghi, zijn stimuleringsmaatregelen af te bouwen, hoewel het inflatiedoel van 2 procent nog lang niet in zicht is. De harde les voor de Fed en de ECB is dezelfde: zelfs met duizenden miljarden aan vers geld koop je geen inflatie.

Claudio Borio, de hoofdeconoom van de Bank of International Settlements (BIS), de instelling die het kapitaalverkeer tussen de centrale banken regelt, vergeleek het met wachten op Godot. “Waarom blijft de inflatie zo koppig laag? Dat is de vraag die de wereldeconomie de komende jaren zal bepalen. Wat zorgen baart, is dat we het niet weten.”

Winkels en bedrijven hebben nog amper ruimte om hun prijzen te verhogen, omdat de concurrentie veel scherper is.

Het grote probleem voor wie het inflatiemysterie wil ontrafelen, is niet dat er géén mogelijke verklaring is, maar net dat er zo véél zijn, alleen geen sluitende. Vergelijk het met een bijzonder frustrerend spelletje Cluedo: al verzamel je nog zoveel aanwijzingen, er vallen geen verdachten uit te sluiten.

Dus, wat houdt de inflatie nu zo laag? De volgende factoren allemaal, in meer of mindere mate, of toch op zijn minst een beetje.

Meten is niet weten

Er is wel inflatie, maar we meten ze verkeerd. Het klinkt belachelijk, maar het is een ernstige optie. De inflatie is een jaar-op-jaarvergelijking van de evolutie van de prijzen. In ons land vergelijkt de overheid daarvoor enkele duizenden producten in een korf die “zo nauw mogelijk het uitgavenpatroon van een gemiddeld gezin weerspiegelt”. Daar sluipen onvermijdelijk fouten in. Geregeld duiken eigenaardigheden op. Zo tellen sinds begin dit jaar synthesizers mee. Hebt u er onlangs zo nog een gekocht?

Het is niet alleen moeilijk te achterhalen wat ‘de Belg’ consumeert aan goederen en diensten. Soms is het onbegonnen werk om producten te vergelijken. Apple lanceerde vorige maand bijvoorbeeld een iPhone van 1000 dollar. Goed voor een stevig brok inflatie, lijkt het dan. Alleen koopt iemand met de nieuwe iPhone op zak wellicht geen camera, wekker of gps. De iPhone is dus flink duurder, maar hij kan ook veel meer. En als de kwaliteit meer toeneemt dan de prijzen, drukt dat verborgen de inflatie.

Financiële inflatie

De econoom Milton Friedman was de vader van de moderne ideeën over inflatie. Hij zag inflatie als een puur monetair fenomeen. “Zijn idee was dat je altijd inflatie kunt creëren”, zegt Lukas Daalder, de hoofdstrateeg van Robeco. “Als je maar genoeg geld in de economie pompt, volgt daar uiteindelijk wel inflatie uit.” Die monetaristische ideeën indachtig, pompten de grote centrale banken de voorbije jaren samen zo’n 15.000 miljard dollar in de markten door activa zoals obligaties op te kopen. Het doel was de rente te drukken om de economie te stimuleren, wat dan tot inflatie zou leiden.

Dat liep niet helemaal zoals gepland. De lage rente heeft vooral beleggers en spaarders ertoe aangezet meer risico’s te nemen in hun zoektocht naar rendement, met recordkoersen voor activa als obligaties en aandelen tot gevolg. Wie de evolutie op de markten van de afgelopen jaren bekijkt, kan daarom niet voorbij aan de vaststelling dat er wel inflatie is, alleen is het financiële inflatie. “Niet de prijzen van goederen en diensten stijgen, wel de waarde van assets als huizen, obligaties en aandelen”, aldus Daalder.

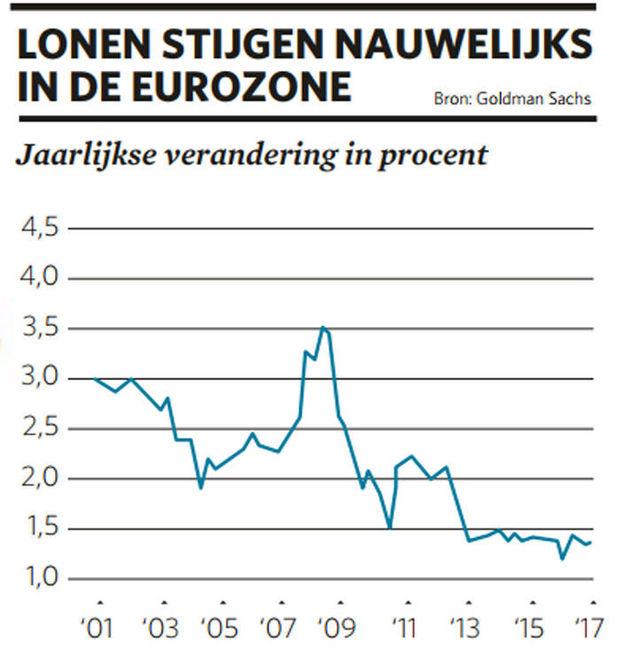

Geen looninflatie

Economen die de inflatie proberen te voorspellen, kijken vooral naar de arbeidsmarkt. Het idee is simpel: als de meeste mensen aan de slag zijn, vinden bedrijven moeilijker nieuwe werknemers. Die kunnen dan hogere lonen eisen. Dat betekent op zijn beurt hogere kosten, en dus vragen bedrijven hogere prijzen voor hun producten of diensten. Krapte op de arbeidsmarkt leidt met andere woorden tot inflatie. Dat het prijzenpeil nauwelijks stijgt, betekent daarom simpelweg dat de arbeidsmarkt onvoldoende hersteld is van de crisis.

Onder economen bestaat er veel twijfel over die omgekeerde relatie tussen inflatie en werkloosheid. “De Philipscurve (die de kortetermijnrelatie tussen werkloosheid en inflatie weergeeft, nvdr) geldt niet meer”, zegt Bruno Colman, het hoofd van macroresearch bij Degroof Petercam en professor aan de Vlerick Management School. “Die stamt nog uit de jaren zeventig. Nu is er bijna geen looninflatie meer.”

‘Onze economie wordt almaar kapitaalintensiever en minder arbeidsintensief, wat leidt tot lagere lonen en minder inflatie’ (Bruno Colman, Degroof Petercam)

Het is inderdaad frappant hoe de werkloosheid in veel landen gedaald is tot een historisch dieptepunt en er toch weinig druk staat op de lonen. Volgens Colmant wegen structurele veranderingen op de arbeidsmarkt op de looninflatie. “Het is moeilijker een hoger loon te eisen als je vervangen kunt worden door een computer of binnenkort door een robot met artificiële intelligentie. Werknemers onderhandelen ook vaker individueel. De grote loonakkoorden behoren tot het verleden.”

Grondstoffen

Een lezer met wat meer jaren op de teller herinnert zich vast nog levendig de reden van de inflatie tot 15 procent in de jaren zeventig: doordat het oliekartel OPEC de kraan dichtdraaide, schoten de prijzen pijlsnel de hoogte in. “Door de oliecrisissen verwachtten de mensen inflatie, waardoor ze hogere lonen eisten, en dat werd een zichzelf versterkende spiraal”, legt Daalder uit.

De olieprijs maakt tegenwoordig als vanouds onvoorspelbare capriolen. Alleen is energie een minder belangrijke component van de prijzen geworden, verklaart Daalder. Zeker in een diensteneconomie is dat zo. Er zijn ook meer alternatieven, zoals zonne- en windenergie, en door de schalieolierevolutie lijkt de OPEC zijn controle over de olieprijs kwijt. Toch waarschuwt Daalder ervoor de grondstoffeninflatie niet dood te verklaren. “Er kan altijd een nieuw kartel opstaan rond de grondstoffen van de nieuwe economie zoals kobalt of lithium, die gebruikt worden in batterijen.”

Globalisering

De wereld is de voorbije kwarteeuw ingrijpend veranderd. Alleen al door de val van de Sovjet-Unie en de opening van China zijn er 1,6 miljard mensen op de arbeidsmarkt bij gekomen. Honderden miljoenen Chinezen hebben zich een weg uit de armoede gebaand, vooral door de rest van wereld te overspoelen met goedkope producten. Dat economische mirakel weegt in het Westen wel op de inflatie. Al gelooft Bruno Colman dat China vandaag minder speelt, “omdat de lonen er zijn gestegen”. Het land verkoopt ook lang niet alleen prullen meer.

Er staan nog massa’s mensen te dringen om een plaatsje in de wereldeconomie te veroveren. Sommige economen geloven dat Afrika misschien de rol van China kan overnemen, wat betekent dat de globalisering ook in de toekomst de inflatie zal drukken. Maar volgens Daalder zal dat niet meer in dezelfde mate het geval zijn. “De opkomst van China was ongezien: er kwam een gigantische voorraad goedkope en vooral ook goed georganiseerde arbeid op de markt. Afrikaanse landen zijn kleiner en ook niet centraal geleid zoals China.”

Amazonificatie

“De tijd dat je een boek in de winkel om de hoek kocht, is voorbij. Toen was dat boek in een winkel drie straten verderop misschien goedkoper, maar dat wist je niet. Nu zijn prijzen makkelijk te vergelijken, en zeker voor standaardproducenten kun je nog moeilijk meer vragen dan de concurrentie.” Met dat voorbeeld geeft Daalder aan hoe ingrijpend de opkomst van e-commerce de wereld veranderd heeft.

Niet alleen is het veel goedkoper pakketjes te versturen vanuit een magazijn dan een hele keten winkels uit te baten. Winkels en bedrijven hebben nog amper ruimte om hun prijzen te verhogen, omdat de concurrentie veel scherper is. De dalende kosten en de afgenomen prijszettingsmacht, die beide tot lagere prijzen leiden, is de amazonificatie van de economie gedoopt, naar de grootste webshop Amazon. Aangezien het belang van e-commerce nog zal toenemen, blijft ook de desinflatoire druk van de internethandel bestaan.

Met zijn iPhone van 1000 dollar bewees Apple dat sommige bedrijven wel nog vrij het prijskaartje van hun producten kunnen bepalen. “Het internet zorgt niet automatisch voor perfecte concurrentie”, waarschuwt Daalder. “Omdat reuzen als Apple, Google, Facebook en Amazon zo dominant zijn, lopen we net het risico op monopolievorming.”

Digitalisering

Alles wat gedigitaliseerd kan worden, is een pak goedkoper. Bij streamingdiensten krijgt u voor de prijs van een cd onbegrensd toegang tot een oneindig grote muziekcollectie, voor het nieuws hoeft u al lang geen papieren krant meer te kopen, en gratis diensten als Wikipedia maken een schat aan informatie vrij toegankelijk. En er zit nog een pak evoluties aan te komen die de kosten zullen drukken. Big data, artificiële intelligentie en slimme netwerken kunnen bedrijven nog veel efficiënter maken.

Mensen leven langer en sparen dus meer voor hun oude dag. Geld dat opzijstaat, wordt niet uitgegeven en voedt dus de inflatie niet.

De razendsnelle digitalisering van de economie bouwt voort op de wet van Moore, die stelt dat de rekenkracht van computerchips elke twee jaar verdubbelt. Dat heeft rechtstreeks en onrechtstreeks invloed op het prijzenpeil, verklaart Colman. “Kapitaalgoederen zoals computers worden steeds goedkoper, wat leidt tot minder inflatie. En onze economie wordt almaar kapitaalintensiever en minder arbeidsintensief, wat leidt tot lagere lonen en dus opnieuw minder inflatie.”

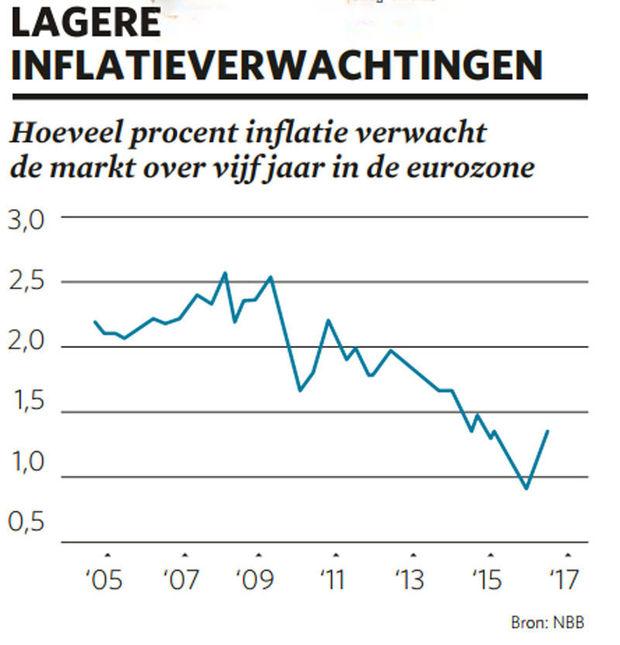

Lagere inflatieverwachtingen

Het is een de-kip-of-het-ei-discussie, maar inflatie en inflatieverwachtingen hebben een sterke invloed op elkaar. “Mensen denken dat de inflatie verdwenen is en dat de groei laag zal blijven”, merkt Colmant. “Als je niet gelooft dat een product duurder wordt, heb je weinig reden om er nu al geld aan uit te geven. Je kunt gerust nog even wachten. Als iedereen daarvan overtuigd is en zijn consumptie uitstelt, leidt dat tot minder inflatie. Op die manier wordt dat een selffulfilling prophecy.”

Ook Daalder wijst op het zichzelf versterkende karakter van lagere inflatie. “Een bedrijf kent zijn kosten. Maar in de prijs waartegen hij een product in de markt zet, zitten ook de inflatieverwachtingen. De prijs voor een product is dus ook afhankelijk van welke looneisen en grondstoffenprijzen een ondernemer verwacht. Als niemand inflatie verwacht, wordt het met andere woorden almaar moeilijker er te creëren.”

Ten slotte is wie weinig inflatie verwacht, minder snel geneigd te lenen. Want hij verwacht niet dat de waarde van zijn schuld afneemt naarmate geld minder waard wordt. Als er minder geleend wordt, blijft meer geld bij de banken geparkeerd staan. Dan is er minder geld beschikbaar in de economie en stijgen ook de prijzen niet.

Vergrijzing

Er is weinig waarvan de vergrijzing nog niet de schuld heeft gekregen. Zo ook met de lage inflatie. Mensen leven langer en sparen dus meer voor hun oude dag. Geld dat opzijstaat, wordt niet uitgegeven en voedt dus de inflatie niet. Colman wijst nog op een indirect effect van de vergrijzing: “Ook de jongere generaties verwachten minder groei. Ook zij sparen dus meer. En ze krijgen minder kinderen, wat de vergrijzing nog versterkt.”

De link tussen de vergrijzing en de inflatie is voer voor een intens debat en onderzoeken wijzen beide kanten uit. Volgens Colman is de relatie zo moeilijk te doorgronden, omdat de vergrijzing nog een vrij recent fenomeen is. “Alle economen, van Adam Smith tot Karl Marx en Milton Friedman, werkten in een wereld met een positieve demografische evolutie. Nu is die negatief. Neem België: de bevolking groeit wel, maar de gemiddelde leeftijd neemt ook toe. Er zijn nu meer dan 11 miljoen Belgen, maar die zijn gemiddeld ouder en ze sparen ook meer.”

Volgende week in deel 2: Moet het leven wel duurder worden?