De olieprijs is in vrije val. Dat is zeker op langere termijn een opsteker voor de wereld, luidt de economische wijsheid. Maar ondertussen dreigt de instorting van de oliemarkt wel eerst de markten en de wereldeconomie te ontsporen.

” De olieprijs kan onder nul zakken. Als landen zoals Saoedi-Arabië zo veel blijven produceren, zullen de opslagplaatsen snel overlopen. Wat kunnen ze dan nog doen? Je kunt de olie toch niet weggieten op straat! Dus moeten ze tankers huren om hun olie in op te slaan. Dat betekent dat de olieprijs negatief zou zijn. Technisch bestaat er dus helemaal geen bodem voor de olieprijs.” Het is een somber geluid van een oliehandelaar die liever anoniem blijft. Maar hij staat niet alleen met zijn pessimisme. Zelfs een gereputeerde zakenbank als Standard Chartered voorspelt dat de olieprijs pas zal uitbodemen op 10 dollar per vat.

Vandaag gaat olie voor zo’n 30 dollar per vat van de hand – het laagste peil in ruim tien jaar (zie grafiek De vrije val van de olieprijs). Daardoor is een tankbeurt makkelijk een derde goedkoper dan drie jaar geleden. Ook de thermostaat kan gerust een graadje hoger zonder dat u er uw broek aan scheurt, als u met huisbrandolie verwarmt tenminste. Cijfers van Bart Van Craeynest, de hoofdeconoom van Econopolis, leren dat de instorting van de olieprijs de Belg een gemiddelde bonus van zo’n 500 euro oplevert in vergelijking met twee jaar geleden.

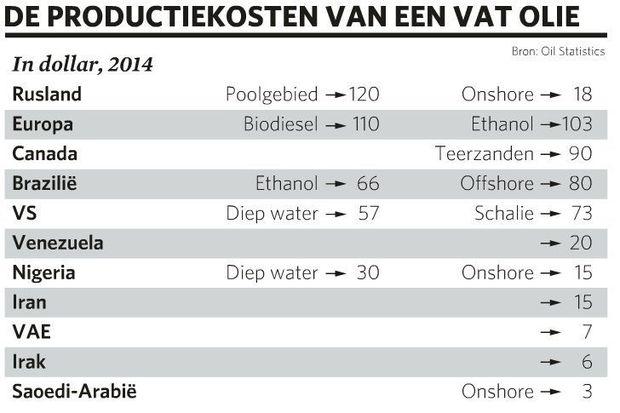

De crash van de olieprijs is het gevolg van de perfecte storm die over de oliemarkt raast. De Chinese economie vertraagt en de wereldeconomie sputtert. Dus blijft de vraag onder de verwachtingen. Maar er is vooral een overaanbod. Om zijn marktaandeel te vrijwaren, besliste het kartel van olieproducerende landen OPEC onder leiding van Saoedi-Arabië zijn productie niet terug te schroeven. Zo hopen ze onder meer de Verenigde Staten uit de markt te prijzen, want schalieolie is duurder om te ontginnen (zie tabel De productiekosten van een vat olie). De internationale gemeenschap hief vorige week de sancties tegen Iran op. Dat kan onmiddellijk een half miljoen extra vaten op de markt gooien.

Goed voor de wereld

Economen waren het lang eens dat een daling van de olieprijs goed is voor de wereld. Het idee was dat exportlanden hun oliedollars deels oppotten. Zo spaart Noorwegen voor de volgende generaties met zijn overheidsfonds, waar omgerekend een slordige 725 miljard euro in zit. Invoerlanden als België grijpen de goedkope olie daarentegen aan om meer uit te geven aan andere zaken, wat goed is voor de groei. “Geld dat we niet hoeven uit te geven in landen als Saoedi-Arabië, kunnen we in eigen land spenderen op restaurant of bij de bakker”, zegt Peter De Keyzer, de hoofdeconoom van BNP Paribas Fortis. Voor bedrijven zit de opsteker in de forse daling van hun energiefactuur. Het cliché wil dat de daling van de olieprijs gelijkstaat aan een fikse belastingvermindering.

Maar ING-econoom Rob Carnell heeft twijfels: “De stelling dat de daling van de olieprijs goed was voor de wereld, klopte toen het Westen de wereldeconomie domineerde en de Verenigde Staten energie importeerden. Vandaag maken de groeilanden 60 procent van de wereldeconomie uit. Zij zijn veelal exporteurs, die klappen krijgen door de daling van de olieprijs. Bovendien voeren de Verenigde Staten ondertussen energie uit, of ze zijn op zijn minst zelfvoorzienend. Janet Yellen, de voorzitster van de Federal Reserve (Fed), heeft al gezegd dat de daling van de olieprijs niet langer gunstig is voor de Amerikaanse economie. Het voordeel voor de wereld is dus veel minder duidelijk. Vuistregeltjes zoals dat een daling van de olieprijs met 10 dollar de wereldwijde activiteit met zoveel procentpunt doet stijgen, horen dan ook in de prullenmand.”

Vinger op de knip

Onderzoek van de Wereldbank toont dat na een daling van de olieprijs de consumptie pas op middellange termijn versnelt, als ook het vertrouwen in de economische vooruitzichten verbetert

Er zit nog een angel aan het optimisme over de goedkope olie. Zelfs het gat in de hand van de notoir spilzieke Amerikanen is kleiner, wat betekent dat ze hun toegenomen koopkracht niet evenredig uitgeven. In Europa trekken economen eveneens in twijfel of het extra zakgeld de economie wel de boost geeft die iedereen ervan verwacht. “Mensen zijn niet geneigd veel meer uit te geven als ze niet zeker zijn van hun baan of niet verwachten dat hun loon zal stijgen”, meent Alberto Gallo, hoofd macro-creditresearch bij Royal Bank of Scotland (RBS). “Onderzoek van de Wereldbank toont dat na een daling van de olieprijs de consumptie pas op middellange termijn versnelt, als ook het vertrouwen in de economische vooruitzichten verbetert.”

Rob Carnell denkt er net zo over: “Waarom geven consumenten het geld niet uit? Ofwel denken ze dat de olieprijs maar een tijdelijke dip kent, die even snel weer kan keren als de prijs is gedaald, en vinden ze dat ze het vrijgekomen geld maar beter kunnen sparen. Ofwel toont de daling van de olieprijs vooral aan dat we in een wereld met een zwakkere groei leven. Dat knaagt aan het vertrouwen en veroorzaakt onzekerheid. Veel mensen kunnen moeilijk geloven dat de daling van de olieprijs goed nieuws is.”

Storm op komst

Er is mogelijk nog meer slecht nieuws: zo groeit de vrees dat het eerst nog slechter wordt, voordat het opnieuw beter gaat. Want terwijl u goedgemutst uw wagen nog eens volgooit, slaat de lagere olieprijs elders in de wereld diepe wonden. Bedrijven in de oliesector wisten tot nu het hoofd boven water te houden door fors in de kosten te snijden – lees: vooral personeel te ontslaan – en hun investeringen drastisch af te bouwen. Maar stilaan helpt dat niet meer. Shell kwam vorige week als eerste oliereus met voorlopige kwartaalcijfers, die bloedrood kleurden. De Nederlands-Britse groep zag haar winst met 40 procent krimpen.

Volgens Morgan Stanley zijn bedrijven niet voldoende voorbereid op wat komen gaat. “We spraken het afgelopen jaar met veel spelers in de sector. Ze hadden weliswaar geloofwaardige plannen over hoe ze gingen omgaan met een olieprijs van 50 à 60 dollar per vat. Maar geen enkel bedrijf wist duidelijk wat ze zouden doen bij een prijs van 30 dollar. De meeste waren ook overtuigd dat de olieprijs zou herstellen. Ze gaan daar nog altijd van uit. Voor elk bedrijf afzonderlijk is dat wellicht een rationele gedachte. Maar collectief vertraagt dat het herstel van het evenwicht op de oliemarkt. In totaal gaven 41 bedrijven hun vooruitzichten voor dit jaar. Ze verwachten samen nog 1 procent meer te produceren dan in 2015. ”

Ook Peter De Keyzer sluit nare verrassingen niet uit: “Bij veel bedrijven zijn de activa nog gewaardeerd tegen de hoge olieprijs, wat betekent dat ze die wellicht nog moeten afschrijven.”

Op de financiële markten drong het besef van de dreigende problemen de voorbije weken langzaam door en was de onrust daardoor pijnlijk zichtbaar. Samen met de olieprijs doken de beurzen sinds begin dit jaar wereldwijd pijlsnel naar beneden. Vooral aandelenindexen waarin grondstoffenaandelen zwaar wegen, kregen er flink van langs.

De eerste dominostenen

In de Verenigde Staten vielen de eerste dominostenen vorig jaar al met kleine spelers als American Eagle Energy en Quicksilver Resources. Verleid door de hoge olieprijs en de lage rente, staken bedrijven zich zwaar in de schulden om te investeren of overnames te doen. Nu is het tij gekeerd: niet alleen de olieprijs is ingestort, in december verhoogde de Fed voor het eerst sinds 2006 de rente. Leningen vallen moeilijker te herfinancieren, waardoor de vrees voor meer wanbetalingen en faillissementen alleen maar toeneemt.

“Het is niet ons basisscenario”, zegt Rob Carnell. “Maar het risico bestaat dat de zorgen over hoogrentende obligaties uit de olie- en grondstoffensector overslaan naar andere sectoren. En dat we dan het small door-syndroom krijgen. Beleggers beginnen plots allemaal te beseffen dat ze soortgelijke risicovolle obligaties in handen hebben. Iedereen wil tegelijk naar de uitgang, verkopen dus. De markt droogt volledig op, en er is geen prijs meer. De banken zitten dan met hetzelfde probleem als met de rommelhypotheken in 2007: hoe moet je die activa nog waarderen? Ofwel laat je er het een of andere model op los, om er toch maar een prijskaartje op te plakken. Ofwel neem je een nulwaarde in de boeken, waardoor de balans plots een stuk minder fraai oogt.”

Rug tegen de muur

De oliecrash heeft nog een vervelende bijwerking. De dalende olieprijs weegt zwaar op de inflatie, de stijging van de levensduurte. Samen met de vrije val van olie zijn daarom ook de inflatieverwachtingen in de eurozone gedaald. De komende jaren verwacht de markt maar een inflatie van 1,6 procent. Dat betekent dat beleggers niet geloven dat de Europese Centrale Bank (ECB) zijn doel van een inflatie van “dicht bij, maar onder 2 procent” zal realiseren. Voorzitter Mario Draghi lijkt daardoor met de rug tegen de muur te staan. “De neerwaartse risico’s zijn toegenomen”, zei hij vorige week op zijn persconferentie na de rentevergadering.

De ECB had zeker niet verwacht dat de olieprijs zo fel zou blijven dalen. Ze zal meer moeten doen om de inflatie aan te wakkeren.

Peter De Keyzer verwacht alvast dat Draghi later in het voorjaar met nieuwe maatregelen komt: “De ECB had zeker niet verwacht dat de olieprijs zo fel zou blijven dalen. Ze zal meer moeten doen om de inflatie aan te wakkeren. Anders dreigen de lage inflatieverwachtingen permanent te worden. Werkgevers en werknemers zullen dan bijvoorbeeld besluiten dat een stijging van de lonen met 0,5 procent volstaat om gelijke tred te houden met de levensduurte.” Zo dreigt een spiraal van lagere loon- en prijsstijgingen op gang te komen. “En dan dreigt bij elke schok onmiddellijk deflatie – een periode van dalende prijzen, die wel schadelijk is voor de economie”, aldus De Keyzer. De vrees bij economen is dat dalende prijzen bedrijven minder doen investeren en de man in de straat zijn aankopen doen uitstellen.

Maar De Keyzer waarschuwt tegelijk voor de risico’s van het soepele beleid van de centrale bank. Die zijn er niet alleen voor de markten, waar de lage rente beleggers verplicht meer risico te nemen. “Zweden riskeert een vastgoedzeepbel, en toch verlaagt de centrale bank de rente nog om de inflatie aan te wakkeren. Hetzelfde dreigt bijvoorbeeld in Duitsland te gebeuren. Overheden zijn door de lage rente ook minder geneigd te hervormen en te besparen. De Belgische schuld is met tientallen miljarden toegenomen, terwijl de financieringskosten zijn gedaald. Probeer dat zelf maar eens bij uw bank: fors meer schulden aangaan, en er toch goedkoper vanaf komen.”

Centrale banken zien zich door de lage olie verplicht hun beleid voort te zetten, met het gevaar dat de wereldwijde schuldenberg enkel blijft groeien, zoals na de financiële crisis is gebeurd. “Wat we zien op de oliemarkt, is misschien wel net het gevolg van het soepele monetaire beleid”, zegt Rob Carnell. “Door de lage rente was het bijzonder goedkoop te lenen, bedrijven over te nemen en te investeren. Daardoor zien we nu overal overcapaciteit: in de grondstoffensector, maar ook in de scheepvaart en andere sectoren. Dat maakt de economie bijzonder kwetsbaar voor prijsdalingen.” En dat terwijl de centrale banken nauwelijks nog beleidsruimte rest om de wereld opnieuw te hulp te schieten als de volgende brand uitslaat.

Te veel van het goede

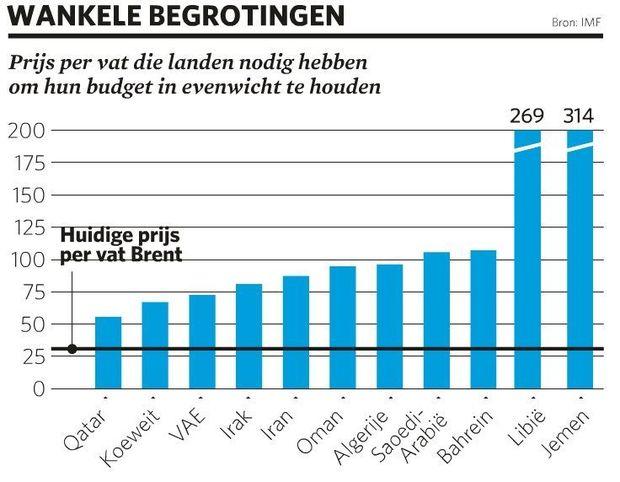

In veel landen die sterk afhankelijk zijn van hun olie-industrie beginnen de problemen zich al op te stapelen. Zo sloot Saoedi-Arabië 2015 af met een gat in de begroting van omgerekend liefst 90 miljard euro. Rusland en vooral Brazilië kampen met een snoeiharde recessie. “Die landen hadden er duidelijk op gerekend dat de olieprijs hoog zou blijven”, verklaart De Keyzer (zie grafiek Wankele begrotingen). “De investeringen zijn er volledig stilgevallen. Dat vertaalt zich onmiddellijk in de wereldeconomie. Daarom ook dat het Internationaal Monetair Fonds zijn prognoses naar beneden bijstelt.” De cijferaars uit Washington verwachten dit jaar maar 3,4 procent in plaats van 3,6 procent groei meer.

“Ik verwacht niet onmiddellijk een recessie”, besluit Carnell. “Maar wel weer een moeilijk jaar, net zoals 2015. Weer geen versnelling in het herstel dus. Hoe langer de vertraging aansleept, hoe moeilijker het voor centrale banken wordt om hun beleid te normaliseren.” Peter De Keyzer kijkt verder dan de economie alleen: “Zo’n abrupte daling van de olieprijs veroorzaakt financiële, economische en zelfs geopolitieke verschuivingen. En als de bestaande machtsverhoudingen verschuiven, zal dat ongetwijfeld tot onrust leiden. Dat zien we nu al in het Midden-Oosten.” RBS bekeek het in een recent rapport van de filosofische kant: “Te veel van hetzelfde is nooit goed. Dat geldt ook voor een daling van de olieprijs.” Jasper Vekeman