De overheid grijpt doortastend in om de economie voor erger te behoeden, maar straks valt de factuur van de coronacrisis in de bus. Wie zal die rekening betalen? Niemand, de belastingbetaler of de geldschieter? Eén ding is zeker: een saneringsoperatie is onvermijdelijk.

Reeks: de economie na corona (SLOT)

De coronacrisis jaagt een nooit geziene schokgolf door onze economie. Die veroorzaakt een hoop onzekerheid en verwarring. Hoe komen we uit de crisis? Wie betaalt de factuur? Krijgen we inflatie? Trends gaat in een vierdelige reeks op zoek naar antwoorden. In de eerste aflevering legde Freddy Heylen, docent macro-economie, uit hoe het beleid de economie uit het slop kan trekken. De tweede omvatte een analyse van wat nodig is om van het Belgische relancebeleid een succes te maken. Vorige week bekeken we in welke mate het massale stimuleringsbeleid een stevige portie inflatie kan veroorzaken. En deze week beantwoorden we de vraag wie de crisis zal betalen en hoe de hoge overheidsschuld kan worden afgebouwd.

Ach, de rente blijft laag en straks herneemt de economie. Waarom zouden we ons druk maken over de oplopende overheidsschuld? Waarom vegen we de factuur van de coronacrisis niet onder de mat? Dan is het probleem opgelost.

Helaas bestaat gratis niet. Een structureel begrotingstekort van 4 à 5 procent en een overheidsschuld van 120 procent verdwijnen niet vanzelf. Wat als er een nieuwe crisis uitbreekt? Kan de overheid de klap dan nog opvangen, of zullen de financiële markten dan vraagtekens plaatsen bij de houdbaarheid van de Belgische schuld? Vergeet niet dat de belastingdruk al heel hoog is, dat de uitgaven door de vergrijzing nog jarenlang zullen stijgen en dat de overheid dringend meer moet investeren. De verhouding tussen de noden en de beschikbare middelen raakt gevaarlijk uit balans.

Vroeg of laat zullen we de overheidsfinanciën moeten opkuisen. De beleidsmakers kunnen kiezen uit een ruim pallet aan mogelijkheden. Ze kunnen niets doen en hopen dat de schuldgraad vanzelf daalt omdat de economie groeit. Ze kunnen saneren, om met kleinere tekorten de schuldafbouw te versnellen. Ze kunnen in de zakken van hun geldschieters zitten, door de rente kunstmatig laag en de inflatie hoog te houden. Of ze kunnen een schuldkwijtschelding organiseren. Elke keuze heeft voor- en nadelen, maar uiteindelijk blijft de conclusie: aan een sanering valt niet te ontsnappen.

1 Niets doen: te risicovol

De coronacrisis is niemands schuld. Waarom zou iemand ervoor opdraaien? Voeg de coronaschulden bij de bestaande overheidsschuld, en reken op economische groei om de schuldgraad af te bouwen.

Als het te mooi is om waar te zijn, is het meestal niet waar, luidt een economisch wet. Toch lijken we er deze keer mee weg te komen, dankzij de lage rente die de overheid betaalt op haar schulden. Zolang de betaalde rente lager is dan de economische groei, kan de schuldgraad zelfs bij een beperkt begrotingstekort stabiliseren. Als de economie herneemt, kan de schuldgraad opnieuw dalen, dankzij het samenspel van het teruglopende tekort en de hogere nominale groei. We betalen dan de coronacrisis af met toekomstige extra welvaart.

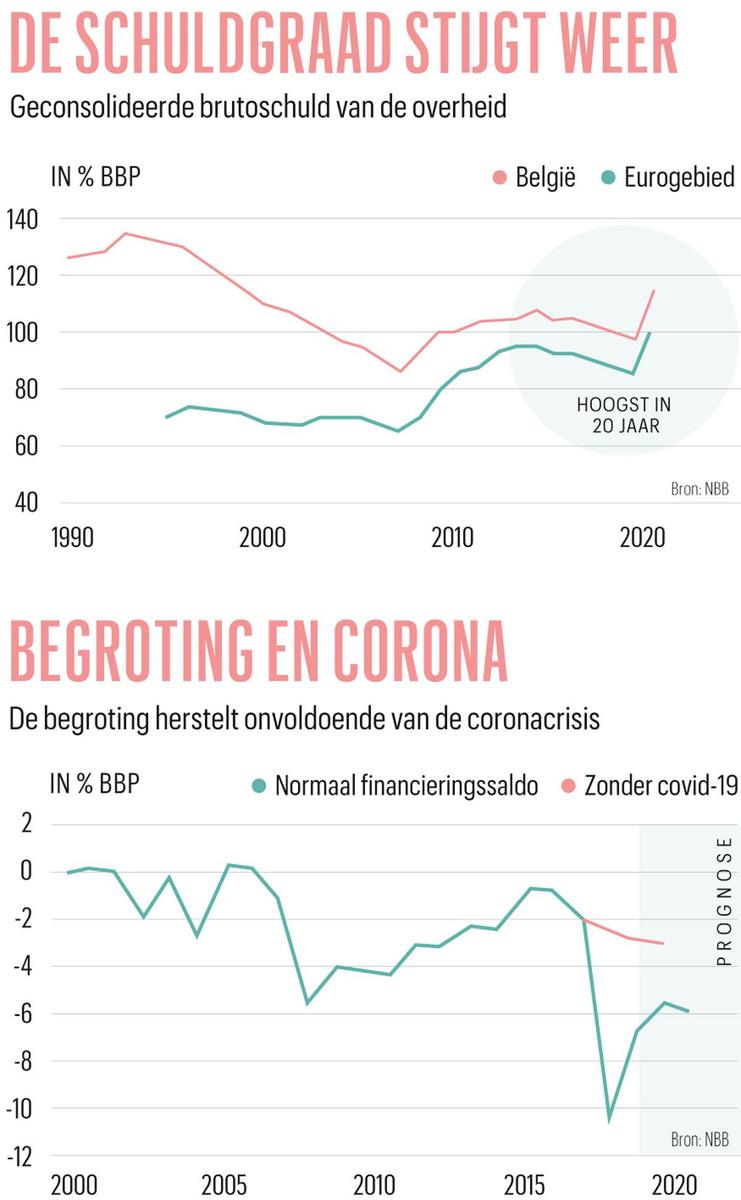

Met een schuldgraad die in de richting van 120 procent gaat, begeeft België zich in een gevarenzone.

“De reële groei is de motor van het herstel van onze openbare financiën”, zegt professor emeritus Wim Moesen (KU Leuven). “Europa stuurt die motor aan. België surft mee op de Europese conjunctuur. Het Europese relanceplan van 750 miljard euro is een enorme economische injectie. Dat is een nieuw marshallplan-moment om de economie een stroomstoot te geven. Kijk naar de periode 1955-1975, met eerst de bonus van de Europese vrije markt. De openbare schuld daalde in die periode van 70 naar 40 procent van het bruto binnenlands product (bbp). Die daling was te danken aan een reële groei van gemiddeld 5 procent, dankzij onze centrale ligging op de ontluikende Europese markt.”

Dat scenario staat of valt met een begrotingstekort dat voldoende laag blijft. “Het structurele primaire begrotingstekort van 4 procent is helaas te hoog”, zegt UGent-econoom Gert Peersman, die een simulatie maakte op basis van een tekort van 4 procent, een nominale groei van 3 procent en een rente van 1 procent. Dat scenario is heel plausibel. Voor de coronacrisis was dat de gewone hap. “Met die cijfers gaan we op lange termijn naar een schuldgraad van 206 procent van het bbp. Een begrotingstekort van 4 procent is dus niet houdbaar”, zegt Peersman. “Niets doen is een te risicovolle strategie. Je moet naar een tekort van minder dan 2 procent om de schuldgraad te stabiliseren onder 100 procent. En het liefst bouw je nog wat buffers op.”

De Nationale Bank merkt in haar jaarverslag op dat, met de huidige tekorten, het gunstige verschil tussen de rente en de groei niet volstaat om de schuldgraad te stabiliseren. “Begrotingsmaatregelen zijn nodig om de schuldgraad te verlagen”, stelt de Nationale Bank. Het helpt niet dat België de crisis inging met verzwakte overheidsfinanciën. In de jaren voor de crisis is de relatief gunstige conjunctuur onvoldoende gebruikt om het tekort weg te werken. In 2019 klokte het tekort af op 2 procent ( zie grafiek). Met een schuldgraad die in de richting van 120 procent gaat, begeeft België zich in de gevarenzone.

De rente lijkt wel nog lang laag te blijven, omdat die lage rente vooral het gevolg is van overmatig sparen door de bedrijven en de gezinnen. Die structurele kracht achter de lage rente lijkt niet meteen te verdampen. Zelfs als de rente een beetje stijgt door hogere inflatie- en groeiverwachtingen, is er geen man overboord. Inflatie en groei brengen ook extra belastinginkomsten met zich mee. Bovendien heeft de Belgische overheidsschuld een gemiddelde looptijd van tien jaar. Het duurt jaren voor stijgende rentevoeten zich vertalen in een pijnlijke stijging van de rentelasten. “De jaren tachtig hebben aangetoond dat een hoge rente een pijnlijke zaak is voor de begroting. Toen werd bespaard en daalde het begrotingstekort, maar de schuld bleef stijgen door de hogere rentevoeten. De rentedynamiek is nu totaal anders”, zegt Wim Moesen.

Maar de geschiedenis leert dat de situatie plots kan keren, waarschuwt de Nationale Bank: “Lage rentetarieven, zelfs als ze lang aanhouden, bieden geen bescherming tegen schuldencrisissen.”

Kortom, de strategie om niets te doen is verleidelijk, maar botst op een te hoog structureel begrotingstekort en rust te veel op de hoop dat de volgende jaren alles goed zal gaan.

2 Besparen: nog te vroeg

Nagenoeg niemand pleit voor harde besparingen tot de economie weer de oude is. Europa zal pas vanaf 2023 weer strenger toezien op de begrotingen van de lidstaten. Op een iets langere termijn wordt het wel moeilijk om te ontsnappen aan een afbouw van het tekort richting 3 procent. “We zullen de komende tien jaar de broekriem moeten aanhalen”, zei staatssecretaris voor Begroting Eva De Bleeker (Open Vld) tijdens een digitaal gastcollege aan de hogeschool PXL.

Het verleden toont aan dat lang niet elke saneringsoperatie succesvol is. Soms wordt de patiënt zelfs zieker, doordat de economie sneller krimpt dan het begrotingstekort. Denk maar aan het Griekse voorbeeld tijdens de eurocrisis. “Als we direct saneren, bijvoorbeeld door de overheidsuitgaven drastisch te verlagen, dreigen de economische kosten zwaarder uit te vallen dan de baten op lange termijn”, zegt Matthias Somers van de progressieve denktank Minerva.

‘Lage rentetarieven, zelfs als ze lang aanhouden, bieden geen bescherming tegen schuldencrisissen’ Nationale Bank

In 2012 onderzochten de Gentse economen Freddy Heylen, Annelies Hoebeeck en Tim Buyse veertig periodes van budgettaire sanering in twintig OESO-landen in de periode 1981-2008. In zowat de helft van de gevallen daalde de schuldgraad niet. De auteurs distilleerden daaruit de succesfactoren. De kans op een hogere economische groei en een snelle schuldafbouw is het grootst, als de sanering vooral gebeurt aan de uitgavenkant en niet door hogere belastingen of een afbouw van de overheidsinvesteringen, als de internationale context gunstig is door een hoge groei en een lage rente, als er een begeleidende devaluatie plaatsvindt om de concurrentiekracht te verbeteren, en als er voldoende krediet beschikbaar is, zodat bedrijven en gezinnen meer uitgeven.

In de periode 2010-2013 mislukte de budgettaire sanering in Europa grandioos, waardoor de Europese economie langdurig in een recessie verzandde. Ook nu is de Europese conjunctuur nog te zwak om snel te revalideren van een besparingsoperatie. Lagere begrotingstekorten zouden ook weinig effect hebben op de rente, omdat die al erg laag is. Als de economie over enkele jaren toch voldoende sterk is, zal België vooral aan de uitgavenkant moeten werken, aangezien de overheidsuitgaven bijzonder hoog zijn en de overheden niet uitblinken in efficiëntie. De voorbije twintig jaar zijn de overheidsuitgaven doorgaans sneller gestegen dan het bbp. In 2019, voor de coronacrisis, liepen de uitgaven op tot 52,1 procent van het bbp. Het gemiddelde in het eurogebied is 47,1 procent. Belastingverhogingen dreigen contraproductief te zijn, omdat de Belgische belastingen al bij de hoogste in Europa behoren.

“We mogen niet te snel saneren. Anders riskeer je in een vicieuze cirkel te belanden. Je kunt ook saneren door meer te investeren en te hervormen. Het gaat om de klassiekers: de arbeidsmarkt en de pensioenen hervormen en extra overheidsinvesteringen doen. Dan verklein je het tekort door extra groei en extra belastinginkomsten. De geloofwaardigheid van het plan om de schulden af te bouwen, is belangrijker dan de snelheid waarmee je dat doet”, zegt Gert Peersman.

3 Financiële repressie: geen wonderoplossing

Is niets doen te risicovol en saneren nog contraproductief, dan rest er nog een heimelijke maar effectieve manier om de schuldgraad terug te dringen: financiële repressie of het kunstmatig laag houden van de rentevoeten op de overheidsschuld, gekoppeld aan het nastreven van inflatie, zodat de reële rente negatief wordt en blijft.

Op die manier wordt de factuur van de coronacrisis afgewenteld op de schuldeisers van de overheden en de spaarders, want de rente is zelfs te laag om hen te vergoeden voor de geldontwaarding van de gekochte obligaties of hun spaargeld. “We staan voor een decennium van financiële repressie”, meent de econoom Peter De Keyzer (Growth Inc). “De hoge schuldenlast hangt als een molensteen om de nek van de economie. De centrale banken willen de schulden afbouwen door de rentestijging onder controle te houden, toleranter te zijn voor inflatie en de economische groei aan te vuren. Dat is een kwijtschelding van overheidsschulden zonder dat het die naam heeft. Hetzelfde gebeurde na de Tweede Wereldoorlog, toen een mix van groei, een hoge inflatie en lage rentevoeten de schuldgraad deed smelten.”

‘We staan voor een decennium van financiële repressie’ – econoom Peter De Keyzer (Growth Inc)

Toch is financiële repressie geen wonderoplossing. “Je verlaagt er het begrotingstekort niet mee, terwijl net dat het probleem is”, zegt Gert Peersman. “Bovendien: als je vandaag een Belgische overheidsobligatie koopt met een looptijd van tien jaar, ga je akkoord met een rente van ongeveer 0 procent, wetend dat de Europese Centrale Bank (ECB) een inflatie van 2 procent nastreeft. De voorbije jaren was de inflatie zelfs in het voordeel van de schuldeisers, want de inflatie lag in het eurogebied vaak lager dan 2 procent.”

Financiële repressie komt dus pas op toerental als de centrale banken een hogere inflatie tolereren en de rente kunstmatig laag houden. Wellicht zullen ze daarin niet overdrijven. Gert Peersman. “Nu controleren de centrale banken de rente, omdat het past in hun mandaat van prijsstabiliteit. De Amerikaanse centrale bank wil wel de lage inflatie van de voorbije jaren compenseren met een hogere inflatie. De ECB stuurt ook dat signaal uit. Maar laten de centrale banken betijen als de inflatie naar 3 à 4 procent stijgt? Dat valt af te wachten.”

4 Schulden kwijtschelden: het ei van Columbus

Als geen van die drie scenario’s lukt, rest nog één uitweg: een schuldherstructurering of schuldkwijtschelding. Dat is een paardenmiddel met zware nevenwerkingen. Landen die hun schulden niet kunnen terugbetalen, worden afgesneden van de kapitaalmarkten en van vandaag of morgen verplicht binnen hun mogelijkheden te werken. Dat betekent vaak een brutale besparing en een zware schok voor de economie, die gepaard gaat met enorm welvaartsverlies. De meest kwetsbaren zijn dan het grootste slachtoffer.

Maar waarom geen zachtere vorm van schuldkwijtschelding proberen? Laat de ECB de schulden schrappen die ze voorbije jaren opgekocht heeft. Het lijkt het ei van Columbus, en dat is het ook. Een schuldkwijtschelding door de ECB is niet nodig, omdat de rente toch laag is. Het haalt ook niets uit. Omdat de overheid en de centrale bank tot de overheid behoren, zou de overheid enkel een schuld aan zichzelf schrappen. Bovendien besluiten veel economen dat de nevenwerkingen te schadelijk zijn.

Veronderstel dat de ECB als reactie op een hogere inflatie een krapper geldbeleid moet voeren. Dat moet ze dan vooral realiseren met hogere beleidsrentes, want geschrapte overheidsobligaties kan ze niet meer verkopen. De hogere rente verhoogt de rentekosten voor de centrale bank en de overheid. Het alternatief is dat de ECB niets doet, en dus niet reageert op hogere inflatie. “Een schuldkwijtschelding als cadeau voor de overheid is enkel mogelijk als je inflatie toelaat. Dat is een politiek kruitvat”, zegt Peersman.

Een variant daarop is dat de overheden de centrale banken verplichten de begrotingstekorten rechtstreeks en goedkoop te financieren. Maar opnieuw komt de kat op de koord als er inflatie opduikt. Dan moeten de beleidsmakers kiezen: of ze zetten de begrotingszaken op orde, of ze riskeren een ontwrichtende hyperinflatie. De rationele keuze is snel gemaakt. “De ECB is er niet om de houdbaarheid van de schuld te garanderen”, stelde Pierre Wunsch, de gouverneur van de Nationale Bank bij de presentatie van het jaarverslag in februari. Gezonde overheidsfinanciën zijn een exclusieve taak van de overheid, terwijl de centrale bank waakt over de prijsstabiliteit. “Die rolverdeling heeft haar nut bewezen en blijft de beste garantie tegen een terugkeer van de instabiliteit van de jaren zeventig en tachtig”, besluit de Nationale Bank in haar jaarverslag.