AB InBev verhoogt zijn bod op SABMiller. Door het lage pond, een gevolg van de brexit, werd het bod van november vorig jaar minder aantrekkelijk.

Het is bijna onwaarschijnlijk: AB InBev waarschuwde niet voor de brexit in zijn overnamedocumenten over het in Londen beursgenoteerde SABMiller. Maar na de verrassende uitslag van het brexitreferendum op 23 juni dook het Britse pond naar zijn laagste peil sinds 1985. Inmiddels heeft de koers zich wat hersteld, maar het pond noteert nog altijd ruim een zesde lager tegenover de euro dan op 11 november vorig jaar. Die dag werd de overname van SABMiller door AB InBev beklonken. Op basis van de situatie op 10 november 2015 werd toen een waardering op SABMiller gekleefd. Die is complex, en houdt rekening met wisselkoersverschillen van munten en de aandelenkoers van AB InBev. Dat leidt ertoe dat die waardering dagelijks schommelt.

De aandeelhouders van SABMiller hebben twee keuzes: ofwel een uitbetaling in cash, ofwel een uitbetaling in een kleiner deel cash en vooral nieuwe aandelen van AB InBev (per SABMiller-aandeel 0,484 nieuwe AB InBev-aandelen). Maar die laatste keuze heeft een limiet: er komen maximaal 326 miljoen AB InBev-aandelen bij. Het komt erop neer dat iets meer dan 41 procent van de aandeelhouders van SABMiller kan opteren voor die tweede keuze. 317 miljoen van die 326 miljoen nieuw uit te geven aandelen zijn al opgeëist door de twee grootste aandeelhouders van SABMiller: het Amerikaanse beursgenoteerde Altria (ook de baas van de sigarettenfabrikant Philip Morris) en het Colombiaanse BevCo.

Dat maximum werd ingesteld omdat de Belgische en de Braziliaanse controlerende families hun greep op de brouwer niet willen lossen. In de nieuwe constellatie, na de uitgifte van de nieuwe aandelen, zakt hun belang naar bijna 44 procent. Minder dan de helft dus, maar toch kunnen ze in de raad van bestuur nog altijd de meerderheid van de bestuurders aanduiden.

Bokkensprongen van het pond

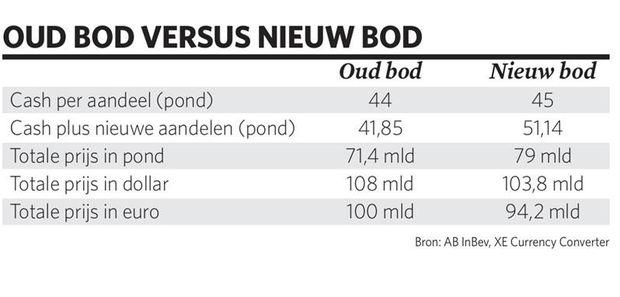

Door de brexit komt AB InBev nu met een hoger bod. Maar de munteffecten geven hevige bokkensprongen. In Brits pond stijgt het bod met ruim een tiende in waarde, en klimt het van 71 naar 79 miljard pond. Maar door het verzwakte pond gaat het in euro om een daling van 100 miljard naar 94,2 miljard euro. In dollar zakt het bedrag van 108 miljard naar 103,8 miljard dollar (zie tabel).

Toch is dat niet het bedrag dat AB InBev zal betalen. Daar zijn verscheidene redenen voor. Om te beginnen is het de waardering die op SABMiller wordt gekleefd op basis van de koers van het pond tegenover de euro op 25 juli. Bovendien wordt ook de aandelenkoers van AB InBev mee in rekening gebracht voor de aandeelhouders van SABMiller die deels voor nieuwe AB InBev-aandelen kiezen. Op 10 november vorig jaar was het aandeel van AB InBev 111 euro waard, gisteren bijna 115 euro. De SABMiller-aandeelhouders die kiezen voor de nieuwe aandelen (plus een kleiner deel cash), zien hun waarde met het nieuwe bod met 22 procent klimmen. Maar dat was de situatie gisteren. Ze kunnen die nieuwe aandelen vijf jaar lang niet verkopen, vanaf het moment dat de overname wordt afgesloten. Over vijf jaar kan de koers er helemaal anders uitzien.

Het in pond duurdere, maar in dollar en euro goedkopere bod, is voor AB InBev niet noodzakelijk goedkoper. De brouwer heeft het grootste deel van het cashbedrag in pond (45 miljard pond) ingedekt tegen een veel hogere koers van het pond tegenover de dollar dan vandaag. Het cashbedrag werd ingedekt tegen 68,9 miljard dollar, terwijl het tegen de huidige waarde van het pond 59 miljard dollar waard is. AB InBev loopt dus bijna 10 miljard dollar mis door de indekking tegen een veel hogere koers.

SABMiller werd uitgekleed

Een laatste belangrijke nuance in de waardering van SABMiller (79 miljard pond) is dat AB InBev al diverse activiteiten heeft verkocht. De verkoop van Miller in Noord-Amerika leverde 12 miljard dollar op, de business in China ging voor 1,6 miljard dollar de deur uit. Met de Japanse brouwer Asahi wordt onderhandeld over de verkoop van de brouwerijen in West-Europa, vooral in Italië en Nederland. Het prijskaartje is 2,55 miljard euro. Ook de brouwerijen van SABMiller in Midden- en Oost-Europa staan in de etalage.

Daarmee werd het wereldwijde nummer twee al fors uitgekleed. Wat rest, zijn vooral de brouwerijen in Afrika, Latijns-Amerika en Oceanië. Die zou AB InBev maar wat graag verwerven. Het is, naast de brexit, de beweegreden voor het hogere bod. Maar voor de wereldbrouwer is het nu wel genoeg geweest. Het nieuwe bod wordt echt wel het ultieme bod genoemd.

Toch is het verhoogde bedrag nog altijd lager dan de boete die AB InBev moet betalen als de overname toch nog afspringt. De wereldbrouwer moet SABMiller 3 miljard dollar betalen, als hij de overname niet rond krijgt vóór 11 mei volgend jaar.