De Europese Unie moet haar begrotingsregels een update geven, maar gemakkelijk wordt dat niet.

De reactie van Europa op de financiële crisis van 2010-2012 was een lange reeks misstappen. De eurozone ging akkoord om de reddingspakketten te financieren met een streng bezuinigingsbeleid en de Europese Centrale Bank (ECB) verhoogde de rente op het slechtst mogelijke moment. Het resultaat: een dubbele recessie, drastische besnoeiingen in investeringen en in sommige landen torenhoge werkloosheid, vooral bij jongeren. Deze keer reageerde Europa slimmer. Toen covid-19 toesloeg, verhoogde de ECB haar obligatieaankopen en schortte de Unie haar begrotingsregels op. Dat boden de regeringen de kans uitgebreid geld uit te geven aan werkloosheids- en andere steunmaatregelen.

Het komende jaar wordt een test om na te gaan hoeveel er precies veranderd is in de Europese Unie.

Het komende jaar wordt een test om na te gaan hoeveel er precies veranderd is. In de eerste jaarhelft zullen de regeringen van de lidstaten een zware strijd leveren over het Stabiliteits- en Groeipact (SGP), de Europese begrotingsregels. Voordat de pandemie uitbrak, leken de beperkingen van het pact, dat opgesteld werd in de jaren 1990, al slecht te passen bij een wereld van lage rente en dringende investeringsbehoeften. Een eindeloze opeenvolging van amendementen resulteerde in een juridisch kluwen dat alleen experts nog begrepen. Vandaag gaat Italië gebukt onder een schuldenlast van bijna 160 procent van zijn bbp. De regels, die normaal gezien in 2023 weer in werking treden, zullen Italië theoretisch verplichten om primaire begrotingsoverschotten te boeken van 5 procentpunt per jaar – een bezuiniging die elk gezond verstand tart.

Slome procedures

De regeringen moeten een gemeenschappelijke basis vinden, maar de meningen over een hervorming van het pact lopen uiteen. Het is weinig waarschijnlijk dat de EU-verdragen opengebroken worden om de referentiecijfers van het pact te wijzigen. Die zijn bedoeld om het begrotingstekort en de schuldenlast van de overheden te beperken tot respectievelijk 3 en 60 procent van het bbp. Landen zoals Italië en Frankrijk zullen aandringen op bijsturingen die bijvoorbeeld het aanpassingstraject voor landen met schulden kunnen versoepelen – misschien door dat traject meer in de handen van de nationale overheden te leggen. Om de Europese klimaatdoelstellingen van Fit for 55 te halen, zullen sommige overheden ervoor pleiten om de groene uitgaven niet mee te tellen bij de berekening van het begrotingstekort.

De slome procedures van de Europese Unie zullen niet tijdig op gang komen om de regelgeving voor 2023 te veranderen. Ondertussen zal Brussel de overheden moeten zeggen of de begrotingen die ze voor dat jaar voorleggen aan de vereisten voldoen. De Commissie zal er wel zeker van moeten zijn dat ze een oogje kan dichtknijpen voor lidstaten die zich niet aan de regels houden, zonder dat de regeringen van de noordelijke landen protesteren. Verschillende landen hebben echter al laten verstaan dat ze het hard zullen spelen. De nieuwe coalitie in Duitsland zal ook niet de behoefte voelen om zich aan te sluiten bij het zuiden van Europa.

Eenheid

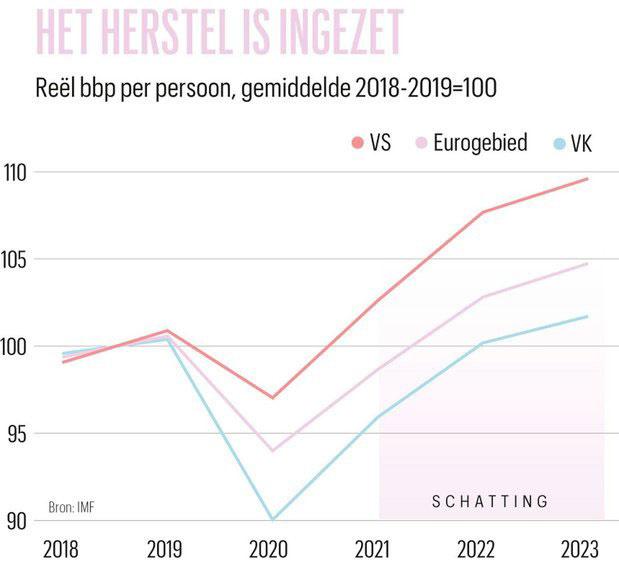

Terwijl het debat aan de gang is, blijft het economische herstel onderhevig aan risico’s. Daarbij gaat het onder meer over de aanhoudende verstoringen van de toeleveringsketen, iets waar landen met uitgebreide productiesectoren zoals Duitsland gevoelig voor zijn. De reis- en contactbeperkingen die de pandemie oplegt, kunnen de groei nog meer afremmen. En de ECB zal in 2022 delen van haar stimuleringsmaatregelen afbouwen.

Next Generation EU, het Europese investeringsplan van 800 miljard euro dat met schulden gefinancierd wordt, zal de druk gedeeltelijk opvangen. In 2022 zal de Commissie zowat 55 miljard euro aan subsidies uitkeren. Daarvan zijn bijzonder grote sommen bestemd voor Italië en Spanje. In 2023 en 2024 zullen er nog meer volgen. Om de schuld terug te betalen zullen de regeringen overwegen om de eigen middelen van de Europese Unie (de eigen belastingen) te verhogen. Dat kan bijvoorbeeld via invoerrechten op goederen vanuit landen zonder koolstofheffing of via amendementen op de Europese regeling voor de handel in uitstootrechten. Het valt echter doorgaans niet mee om de unanimiteit te vinden die nodig is om zulke veranderingen door te voeren. Dat debat zal in 2022 in volle hevigheid losbarsten.

En dat is niet het enige twistpunt. De Europese Unie heeft al lang problemen om te reageren op lidstaten waarvan ze vindt dat ze de Europese rechtsorde ondergraven, zoals Hongarije en Polen. In 2022 zal Brussel de inzet verhogen door betalingen uit het investeringsfonds of zelfs uit het reguliere budget aan die landen uit te stellen. Dat zal de regeringen die de Brusselse eurocraten beschouwen als bullebakken tegen de haren in strijken, en kopzorgen geven aan de leiders die vrezen voor de eenheid van de Europese Unie. Maar het zal ook de belastingbetalers geruststellen dat ze geen geld geven aan lui die de club van binnenuit ondermijnen.