De bijzondere bijdrage voor de sociale zekerheid is een draak van een instrument dat enkel bijdraagt aan het minder transparant maken van ons belastingsysteem. Dat zegt Toon Vanheukelom, onderzoeker publieke economie aan de KU Leuven.

Erg goed nieuws dat Open VLD de bijzondere bijdrage voor de sociale zekerheid (hierna BBSZ) grondig wil hervormen. De BBSZ is een draak van een instrument, dat hopelijk snel de vuilnisbak in kan, mits compensatie d.m.v. de algemene werknemersbijdragen.

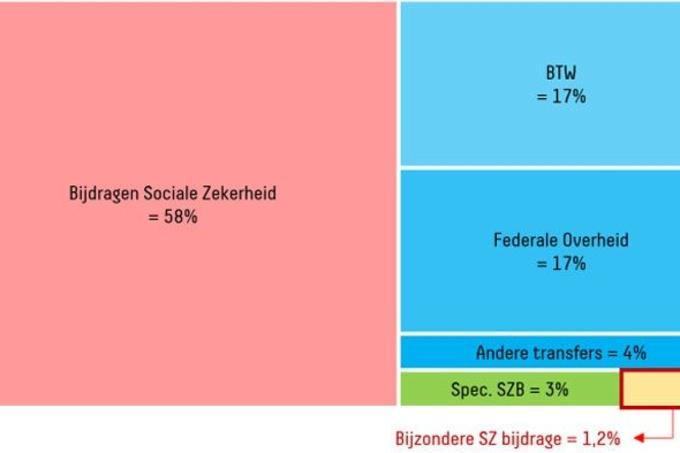

De BBSZ werd in 1994 door de regering-Dehaene ingevoerd als onderdeel van het Globaal Plan om de tekorten in de Sociale Zekerheid te verminderen, en kwam bovenop de ‘gewone’ sociale zekerheidsbijdragen. De BBSZ wordt berekend op het gezamenlijke netto-gezinsinkomen, van werknemers en hoge ambtenaren. Ze verschilt dus van de meeste andere (para)fiscale lasten, die vrijwel uitsluitend op individuele basis berekend worden. De inkomsten bedroegen in 2017 een kleine 900 miljoen euro. In het budget van 2014 ging het om 1,2 procent van totale inkomsten voor de sociale zekerheid binnen globaal beheer.

Vier redenen waarom we de BBSZ beter kwijt dan rijk zijn:

1. BBSZ zorgt voor ernstige inconsistenties tussen alleenstaanden en koppels

Het feit dat de BBSZ berekend wordt op basis van het gezinsinkomen, past in het tijdskader van het ontwerp: in 1994 werden bv. ook de personenbelasting nog op basis van het gezinsinkomen berekend. Die gezamenlijke aanslag zorgt voor grote verschillen tussen alleenstaanden en koppels. Het wegwerken van die tegenstelling is de voornaamste motivatie voor de hervorming die Open VLD voorstelt in haar Blauw Groeiplan :

De Bijzondere Bijdrage Sociale Zekerheid (BBSZ) wordt vandaag verrekend en geïnd via de personenbelasting, met als basis het gezinsinkomen. Hierdoor betalen singles en feitelijk samenwonenden dus twee maal zoveel als gehuwden en wettelijk samenwonenden. We berekenen deze bijdrage voortaan op individuele basis en halveren de tarieven. Het resultaat is een singles-bonus van maximaal 365,64 euro.

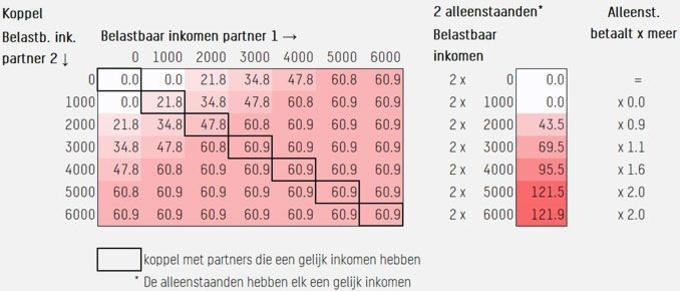

Als we vergelijken wat twee alleenstaanden met gelijke inkomens betalen in vergelijking met een koppel met dezelfde inkomens, dan betaalt het koppel meer als de partners lage inkomens hebben, en betalen alleenstaanden significant meer voor hoge inkomens.

Waarom de bijzondere bijdrage voor de sociale zekerheid op de schop moet

De claim dat singles en feitelijk samenwonenden ‘tweemaal zoveel betalen’ is fout. ‘Pas’ vanaf individuele belastbare inkomens boven 2600 euro betalen singles meer. Tussen de 800 en 2600 euro per maand is dat verband omgekeerd, en betalen de partners binnen een koppel dus meer. Enkel bij individuele belastbare inkomens boven 5000 euro per maand (60.162 euro per jaar) klopt het dat de BBSZ het dubbele bedraagt van de bijdrage van een koppel. Zeker voor de zwaardere belasting van alleenstaanden is anno 2019 geen zinnig argument te bedenken.

2. De BBSZ is fors regressief

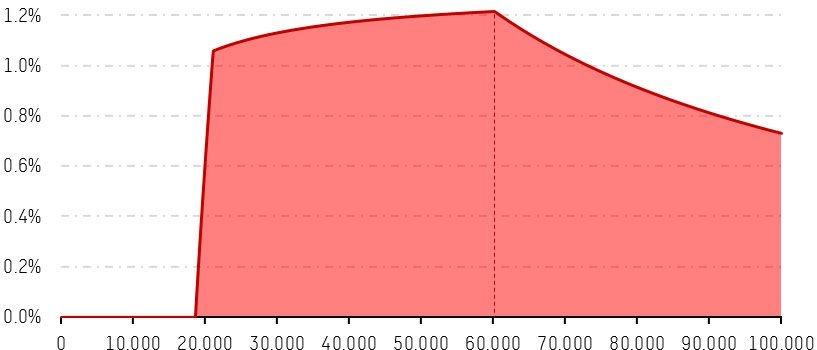

Een gezin met een belastbaar inkomen hoger dan 60.162 euro betaalt een vaste som van 731 euro per jaar. Een gezin dat zo’n inkomen heeft, draagt daar dus 1,2 procent van af, een gezin dat het dubbele verdient, draagt procentueel maar de helft af.

Dit is opmerkelijk, maar niet uniek: het systeem van sociale bijdragen van zelfstandigen kent ook een maximum. De mate waarin het draagkrachtprincipe een rol moet spelen in de sociale zekerheid verdient een aparte discussie, maar het minste wat hier kan gezegd worden is dat er een duidelijke inconsistentie is met de gewone werknemersbijdragen: boven een brutomaandloon van 2560 euro (dit is de bovengrens voor de sociale werkbonus) is die geheel proportioneel.

3. De parameters van de BBSZ zijn al 20 jaar onveranderd gebleven

Prijzen stegen gemiddeld met 43 procent over de periode 2000-2019, maar de tariefgrenzen en het maximum van de BBSZ bleven vreemd genoeg onveranderd. Het gevolg is dat het karakter van de bijdrage ernstig gewijzigd is. Ten eerste zijn door de niet-indexatie lage inkomens, die aanvankelijk niet belast werden, wel belast gaan worden. Ten tweede is de inkomensgrens voor het forfaitair maximum, en dat maximum zelf, met bijna de helft gedaald. Ieder jaar vervreemdt de bijdrage zo meer en meer van haar oorspronkelijke ontwerp, zonder plan en zonder politieke evaluatie. Dit voorbeeld maakt duidelijk dat een vooraf vastgelegde jaarlijkse indexering van parameters essentieel is (iets wat standaard wél gebeurt voor de parameters van de sociale werkbonus of de personenbelasting).

4. De BBSZ voegt niets wenselijk toe

Ik kan met de beste wil van de wereld geen argumenten vinden waarom – naast de gewone werknemersbijdragen en de sociale werkbonus – dit instrument nodig zou zijn om de bijdragen van werknemers naar maatschappelijke wenselijkheid te finetunen. Het draagt enkel bij aan het minder transparant maken van ons belastingsysteem.

In conclusie…

De BBSZ is een slecht en – helaas – vergeten instrument. Het is daarom goed dat Open VLD het onder de aandacht brengt en voorstelt het instrument te individualiseren. Maar het voorstel gaat niet ver genoeg: het raakt niet aan het ingestelde maximum, waardoor het systeem erg regressief blijft. Bovendien blijft het ook na hervorming totaal overbodig, gegeven de andere instrumenten die we hebben. Beter zou zijn de BBSZ af te schaffen, en de inkomsten te innen via de algemene werknemersbijdragen.

Deze bijdrage is ook terug te vinden op de blog van Toon Vanheukelom