Na een verrassend sterk jaar rijzen nieuwe vragen over de Europese economie. Draait ze op volle toeren, of op halve kracht? Is de klap van de crisis verteerd, of is het herstel nog maar pas ingezet? Het antwoord op die vragen is cruciaal voor de Europese Centrale Bank.

Heeft de crisis blijvende littekens achtergelaten, of enkel schrammen die genezen? Een leger economen breekt er zich het hoofd over. Het antwoord bepaalt of de economie vorig jaar uitzonderlijk sterk was of een versnelling hoger kan schakelen. Het antwoord op die vraag is ook cruciaal voor de Europese Centrale Bank (ECB), want zij bepaalt wanneer en hoe snel de geldkraan dicht kan.

In een druk besproken speech boog ook ECB-directeur Benoît Coeuré zich eerder deze maand over die kwestie. De Fransman, die geldt als een van de weinige vertrouwelingen van voorzitter Mario Draghi, zet mee de monetaire lijnen uit. Alleen al de titel van zijn toespraak, Scars that never were? Potential output and slack after the crisis, bewijst dat centrale bankiers nooit zullen uitblinken in duidelijkheid. Twee economen, Peter Vanden Houte (ING) en Bart Van Craeynest (Econopolis), geven commentaar bij de belangrijkste passages.

Het mysterie van de inflatie

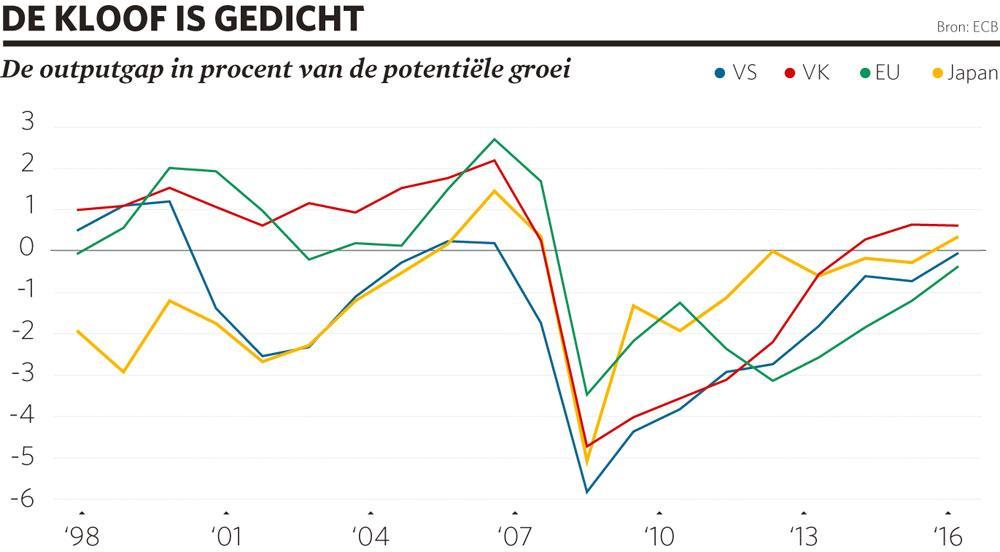

“De grafiek toont de mysterieuze situatie dat de outputgap in veel ontwikkelde landen, de eurozone incluis, gedicht of bijna gedicht is. En toch toont de inflatie geen overtuigende tekenen van versnelling. Dat kan twee dingen betekenen. Ofwel is de relatie tussen de outputgap en de inflatie – de Phillipscurve – gebroken. Of er schort iets aan de manier waarop we de aanbodcapaciteit van onze economie meten.”

Het inflatiemysterie houdt de centrale bankiers al langer uit hun slaap. Wat ze ook proberen, de inflatie blijft hardnekkig laag, ook nu de economie het al een tijd weer goed doet. In elk handboek economie staat nochtans dat er druk op de lonen, en dus inflatie, ontstaat naarmate de economie aantrekt en de werkloosheid daalt. “Het is een van de belangrijkste discussies, want het beleid van elke centrale bank is op de een of andere manier gebaseerd op die relatie”, aldus Van Craeynest. “Mocht de Phillipscurve niet meer werken, dan kun je heel het monetaire beleid begraven.”

Het hoeft dus niet te verbazen dat Coeuré tot de tweede conclusie komt: er schort iets aan de manier waarop we de capaciteit van de economie meten. Economen kijken voor dat laatste naar de outputgap, de kloof tussen de groei en de theoretische groei die de economie kan volhouden zonder dat er oververhitting dreigt. “Als je zegt dat de outputgap gedicht is, waarom blijft de inflatie dan zo laag?” vraagt Vanden Houte. “Als de vraag en de groei stijgen zonder dat de inflatie toeneemt, moet de conclusie zijn dat ook de capaciteit is gestegen.”

Tijdelijke schok of permanente schade

“Er zijn twee concurrerende visies op hoe het komt dat de ramingen van de potentiële groei zo sterk herzien zijn. De eerste, de zogenoemde hysteresisvisie, stelt dat de economie structurele veranderingen ondergaan heeft in beide richtingen. Het dieptepunt van de crisis leidde eerst tot een ‘nieuw normaal’ van lage groei en stagnatie, dat alleen met een vastberaden beleid kon worden overwonnen. Nu geloven sommigen dat de structurele hervormingen, gekoppeld aan de sterke groei, de littekens van de crisis herstellen. De tweede visie stelt dat de potentiële groei nooit zo sterk gedaald is als toen werd ingeschat, en dat tijdelijke schokken met permanente schade zijn verward.”

Volgens Vanden Houte leeft die hysteresistheorie, afgeleid van het Grieks voor achterblijven, al sinds de jaren tachtig, toen duidelijk werd dat de toename van de werkloosheid niet volledig verdween als de economie heropleefde . Sindsdien worden cyclische fenomenen snel als structureel gezien. “Als het slecht gaat in de economie, haken mensen af en geven ze hun zoektocht naar werk op. Maar als het weer beter gaat, komen die terug op arbeidsmarkt. En dat wordt vergeten.”

Dat is volgens Vanden Houte de kritiek van Coeuré. “Internationale instellingen wijzigen hun ramingen constant: als de groei zwak is, schatten ze de potentiële groei ook laag in, en omgekeerd.” Vanden Houte maakt de vergelijking met de oliesector: “Als er meer olie wordt opgepompt, stijgen de schattingen van de reserves onder de grond ook altijd.”

Fundamenteel heeft de crisis dus niet zo veel veranderd, oordeelt Coeuré. Vandaar “de littekens die er niet waren” in de titel. Ook Van Craeynest gelooft niet dat de economie in nauwelijks tien jaar tijd twee structurele verschuivingen heeft doorgemaakt. “Toen het groeipotentieel naar beneden werd bijgesteld, was dat wellicht te wijten aan cyclische effecten. Nu het potentieel weer hoger wordt ingeschat, speelt opnieuw de conjunctuur een rol, want zo veel maatregelen om de economie structureel te verbeteren zijn er niet genomen.”

Het effect van de digitalisering

“We zien het effect van de digitalisering nog niet in productiviteitscijfers. Dat is mogelijk maar een kwestie van tijd. Een meer fundamentele transformatie van bedrijfsmodellen verloopt typisch moeilijker in periodes van zwakke vraag, zoals na de grote financiële crisis.”

Niet alleen de crisis, ook de digitalisering heeft de economie niet blijvend veranderd. Economen breken zich dan ook het hoofd waarom de digitalisering de productiviteit niet verhoogt. Dat is namelijk de kortste weg naar een hoger groeipotentieel.

Van Craeynest denkt dat het slechts een kwestie van tijd is. “Tijdens de crisis waren bedrijven vooral bezig met de afbouw van hun schulden. Maar dat betekent niet dat de mogelijkheden van de digitalisering zijn verdwenen. Tot nu heeft die misschien nog niet gebracht wat ervan verwacht werd, maar dat komt nog wel.”

Vanden Houte merkt ook hier de neiging om de recentste evolutie door te trekken naar de toekomst. Zelf is hij optimistisch: “Na de crisis hadden bedrijven veel ruimte om hun capaciteit beter te benutten. Nu het weer beter gaat, is die ruimte opgebruikt en stijgen de budgetten voor investeringen, waardoor het effect van de digitalisering kan versnellen.”

Hij ziet gelijkenissen met de doorbraak van elektriciteit, waar de productiviteitswinsten ook lang op zich lieten wachten. “De digitalisering zet volop door, maar net zoals bij de start van de elektrificatie is de organisatie van bedrijven er nog niet op afgesteld.”

De neutrale rente

“Als de potentiële groei niet zo sterk gedaald is als we dachten, kan dat impliceren dat de neutrale rente – die bepaalt hoe soepel ons beleid is – misschien wel hoger is dan algemeen wordt geschat.”

De neutrale rente is het theoretische rentetarief dat de economie niet stimuleert of afkoelt. Volgens Vanden Houte zal de discussie over die neutrale rente alleen maar aan belang winnen, nu de ECB haar stimuleringsbeleid wil beëindigen. Het verschil tussen de beleidsrente en de neutrale rente bepaalt hoe soepel het beleid is, en dus hoeveel de ECB haar rente moet optrekken als de economie sterk genoeg is om op eigen benen te staan.

Voor de ECB komt het mooi uit als de economie geen blijvende schade heeft opgelopen en als er meer potentieel is dan gedacht. “Als de outputkloof nog niet gedicht is, heeft de ECB meer tijd om de rente te verhogen en is er een verklaring waarom de inflatie niet aantrekt”, legt Van Craeynest uit.

Omgekeerd moet de ECB ook niet meer doen om de kloof te dichten, want samen met de potentiële groei ligt ook de neutrale rente misschien wel hoger, oppert Coeuré. Dat betekent meteen dat ook het ECB-beleid soepeler is dan aangenomen.

Met andere woorden: de Fransman zegt op een moeilijke manier dat de ECB goed bezig is, al heeft ze de impact van de crisis verkeerd ingeschat.