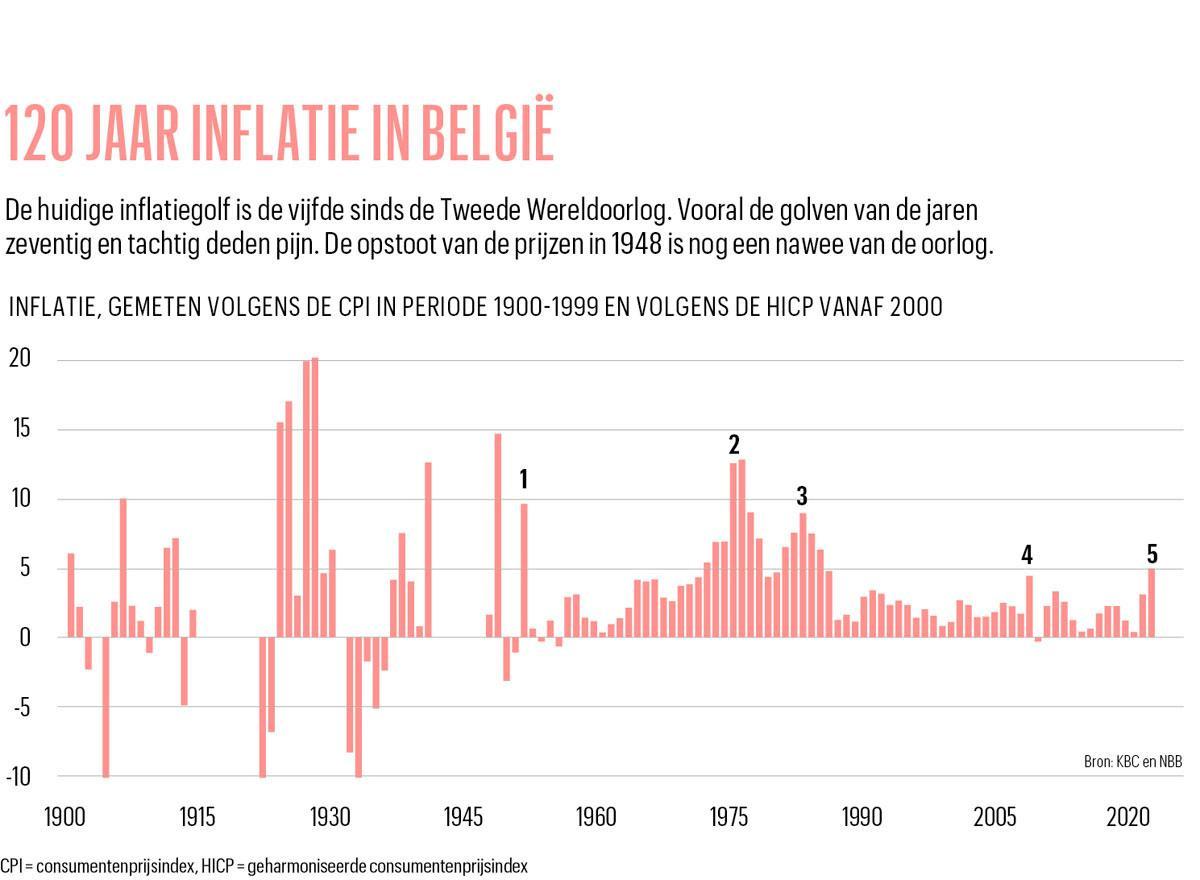

Voor de vijfde keer sinds de Tweede Wereldoorlog kent België een inflatie-periode met prijsstijgingen van 5 procent of meer. We kunnen heel wat lessen trekken uit de vorige inflatiegolven. Door de groei te verdedigen en de inflatie te verwaarlozen dreigen de beleidsmakers de bal twee keer mis te slaan. “We zullen in 2022 door de zure appel heen moeten bijten.”

Nog geen twee jaar geleden werd de inflatie dood en begraven verklaard, maar kijk wie nu springlevend door de winkelrekken raast. In januari liep de inflatie in België op tot 7,59 procent, het hoogste peil sinds 1983. (Update 31 maart 2022: ruim een maand na de publicatie van dit artikel is de inflatie verder gestegen tot 8,31 procent.) De beleidsmakers krabben zich achter de oren. Moeten ze het beleid omgooien en de strijd tegen de inflatie opnieuw bovenaan op de agenda plaatsen, zoals de Amerikaanse centrale bank sinds kort doet? Of zal de situatie wel koelen zonder blazen, zoals de Europese Centrale Bank (ECB) dat nog altijd denkt?

De geschiedenis kan die vragen helpen beantwoorden. De Belgische beleidsmakers kregen de voorbije zeventig jaar al vier inflatiegolven over zich heen, die hen voor soortgelijke dilemma’s plaatsten. Hun keuzes bleken niet altijd de juiste, met als resultaat een soms jarenlange aantasting van de welvaart. De huidige inflatiegolf en de beleidsreactie erop doen denken aan de verkeerde aanpak van de inflatiegolf die in 1973 begon. Het bleek de start van een lange periode van economische ellende, die tot vandaag door blijft rimpelen in de hoge Belgische overheidsschuld.

1 De inflatiegolf van 1950-1951

In de eerste jaren na de Tweede Wereldoorlog bleef de inflatie verrassend goed onder controle ( zie kader onderaan), maar de Koreaanse oorlog reet de nog niet geheelde oorlogswonden open. “De bevolking vreesde een Derde Wereldoorlog tussen het kapitalistische en het communistische blok”, zegt professor economische geschiedenis Erik Buyst. “Er heerste een angstpsychose en er werd fanatiek gehamsterd, veel meer dan tijdens de coronacrisis. Niet alleen de gezinnen hamsterden, ook de bedrijven probeerden grote voorraden aan te leggen. Die enorme vraagschok botste op aanbodbeperkingen, met als resultaat een inflatie van ruim 10 procent in 1951.”

De verkeerde aanpak van de inflatiegolf die begon in 1973, blijft doorrimpelen in de hoge Belgische overheidsschuld.

De overheid greep nauwelijks in. Buyst: “Er was een wettelijk kader om maximumprijzen te hanteren, maar dat werd weinig toegepast. Minister van Economie Albert Coppé (CVP) had het niet begrepen op dirigisme. De inflatie is vanzelf gekomen en zal vanzelf verdwijnen, zegt hij.

De Nationale Bank hield het bij een beperkte verkrapping van het monetaire beleid. Het bleek de juiste strategie, want de inflatie doofde snel uit. In de loop van 1951 vertraagde de economie fors, omdat de bedrijven en de gezinnen hun voorraden aanspraken. De combinatie van een vraag- en aanbodschok doet denken aan de situatie van de voorbije twee jaar. “Het verschil met nu is dat er vandaag minder gehamsterd is. We zullen daar dus minder de terugslag van ondervinden”, meent Erik Buyst.

2 De inflatiegolf van 1972-1977

De eerste oliecrisis van 1973 was de aanjager van de inflatiegolf van midden jaren zeventig, maar de geest was in 1972 al uit de fles. “De krapte op de arbeidsmarkt voedde begin jaren zeventig een snelle stijging van de lonen”, weet Buyst. “In de nadagen van mei ’68 stelden geradicaliseerde arbeiders nog hogere looneisen. De lonen stegen sneller dan de productiviteit, wat zich vertaalde in een klimmende inflatie. Die inflatie werd vanaf 1973 gevoed door de verviervoudiging van de olieprijs.”

De concurrentiekracht van de bedrijven en de begroting kregen de zwaartse klappen. “De loonvorming was niet realistisch en elke vorm van begrotingsdiscipline ontbrak. In de overtuiging dat de crisis wel voorbijging, reageerde de overheid met een versoepeling van het stelsel van de werkloosheidsvergoeding en het aanwakkeren van de tewerkstelling in de publieke sector. Samen met minderontvangsten verslechterde dat de overheidsfinanciën aanzienlijk”, zegt Johan Van Gompel, senior economist van KBC.

De oliecrisis legde ook de structurele zwakheden van de Belgische economie genadeloos bloot. Johan Van Gompel: “Verouderde, onrendabele sectoren – vooral steenkool, staal en textiel – maakten nog een relatief groot deel van de economie uit. De concurrentiekracht van de Belgische ondernemingen werd zwaar aangetast. Geconfronteerd met hogere arbeids- en kapitaalkosten gingen de winsten, en bijgevolg de investeringen, er aanzienlijk op achteruit.”

In 1974 liep de inflatie op tot 13 procent. “De overheid panikeerde. Er kwam een verbod op lichtreclame en er werden autoloze zondagen opgelegd, maar vooral de prijsstijgingen deden ons veel zuiniger omspringen met energie. Aan het oplopende begrotingstekort deed de regering niets, in een poging de economie te steunen en de stijging van de werkloosheid af te remmen”, zegt Erik Buyst. De Nationale Bank maakte in haar jaarverslag over 1973 een begrotingsanalyse die evengoed in haar jaarverslag over 2021 zou kunnen staan: “Wanneer de keuzen die moeten worden gedaan ten aanzien van de bevrediging van de velerlei eisen van de gehele gemeenschap bemoeilijkt worden door de werking van de instellingen, vertonen de uitgaven van de Staat de neiging om te versnellen in een tempo dat de vooruitgang van het reële nationale product in zeer ruime mate overtreft.”

De Nationale Bank hekelde het begrotingsbeleid, maar kon of wilde zelf geen restrictief geldbeleid voeren om de inflatie aan te pakken. Ze zette zich af tegen de politieke druk om het monetaire beleid soepel te houden. Van onafhankelijke centrale banken was toen nog geen sprake. “Ook al wordt de inflatie aangeklaagd, zowel door de burger als door de bedrijfsleider en de overheid, toch stuit de politiek van renteverhoging op krachtig verzet”, schrijft de Nationale Bank in haar verslag over 1973. “Te meer daar de regering, in haar streven om in België een relatief laag rentepeil te handhaven met het oog op andere doelstellingen van het economische en financiële beleid, meer dan eens heeft gevraagd de voorgenomen verhogingen van de rentetarieven van de Bank te verminderen of te spreiden.”

Men moet niet meer trachten de vraag aan te wakkeren; het is veeleer een versterking van het aanbod dat men moet nastreven’ Jaarverslag Nationale bank, 1981

De Nationale Bank voerde een soepel geldbeleid tijdens de eerste inflatiegolf. “De Nationale Bank verhoogde de rente in beperkte mate, waardoor het geldbeleid heel expansief werd, getuige de negatieve reële rentevoeten tot -5 procent”, zegt Erik Buyst. “Het resultaat van dat expansieve fiscale en monetaire beleid was een aanhoudend hoge inflatie van 13 procent in 1975. De overheid deed aan symptoombestrijding. Een prijzenstop werd een complete mislukking, met de middenstand als grootste slachtoffer.”

De overheid koos in de jaren zeventig dus voor een beleid dat de koopkracht en de vraag steunde, en de inflatie grotendeels op haar beloop liet. Ook de voorbije jaren, en zeker na de coronacrisis, stond de ondersteuning van de vraag hoog op de agenda, terwijl de strijd tegen de inflatie gezakt is in de rangorde. Toch voelde de Nationale Bank in 1974 de bui hangen. Uit het jaarverslag: “Terwijl men de ogen sloot voor de inflatie, haar oogluikend toeliet of zwakjes bestreed, woekerde zij geleidelijk verder en schoot zij diep wortel in ons maatschappelijk leven. Op haar hoogtepunt was zij de voornaamste factor van de ontwrichting en van de crisis.”

In die dagen werd de koning nog geciteerd in het jaarverslag: “In zijn kerstboodschap zei de koning: ‘We voelen, zonder het steeds te kunnen verklaren, dat deze crisis geen eenvoudig toeval is. Welke interpretatie men er ook aan moge geven, zij verplicht ons na te denken over ons economisch en sociaal systeem, ons af te vragen of er geen nieuwe gedachten moeten worden uitgediept en of men niet moet trachten iets nieuws te beproeven.”

Op die nieuwe gedachten was het wachten tot begin jaren tachtig. Het vraagbeleid werd begraven. In de plaats kwam een beleid dat het aanbod versterkte, om de inflatie te breken.

3 De inflatiegolf van 1980-1984

De inflatie nam af vanaf 1977, maar de Belgische economie was op wankele benen uit de eerste oliecrisis gekomen. Het begrotingstekort bleef hoog, de concurrentiekracht van de bedrijven was aangetast en het tekort op de handelsbalans liep op. België leefde al ruim boven zijn stand, toen de tweede oliecrisis in 1979 toesloeg. Voor de kwetsbare Belgische economie was de schade amper te overzien. “In 1981 piekten het externe tekort en het overheidstekort op respectievelijk 4,4 en 13,5 procent van het bbp. De inflatie piekte in 1982 op 8,8 procent”, zegt Johan Van Gompel.

Erik Buyst: “België had de eerste olieschok slecht verteerd, toen de tweede toesloeg. Het vertrouwen van de internationale financiers in België taande. De frank stond door de kapitaalvlucht onder zware druk. De Nationale Bank probeerde de frank wanhopig te verdedigen door de rente fors op te trekken. In 1981 liep de beleidsrente op tot 16 procent, ver boven de inflatie. De hoge reële rentevoeten fnuikten de conjunctuur. België zat totaal vast. De groei stortte in, het regende faillissementen en de werkloosheid steeg pijlsnel.”

De Nationale Bank waarschuwde in haar verslag over 1979 voor naderend onheil: “Het verloop van het tekort in de balans van het lopende verkeer, dat sinds vier jaar voortdurend verergerde, is uiterst zorgwekkend.” Toen van eind 1978 tot midden 1980 de prijs van ruwe olie met 150 procent steeg in dollartermen, dook de lopende rekening nog dieper in het rood. “De nieuwe en enorme prijsstijging van de aardolie voorspelt weinig goeds voor de evolutie van de buitenlandse rekening van de nationale economie, die meer dan de meeste andere voor de dekking van haar energiebehoeften op de invoer is aangewezen”, schreef de Nationale Bank.

Vandaag deelt de stijging van de energieprijzen een vergelijkbare klap uit aan de Belgische economie. Er lekt veel koopkracht weg naar het buitenland, terwijl de concurrentiekracht van de bedrijven onder druk staat. Anders dan begin jaren tachtig heeft België nog geen tekort op de lopende rekening (zie grafiek Opletten voor de fouten van de jaren zeventig), maar de energieschok en de aangetaste concurrentiekracht kan de lopende rekening opnieuw in het rood duwen. Dat zou een belangrijk alarmsignaal zijn.

Tegen 1981 zat de Belgische economie helemaal in het slop. De Nationale Bank wond er geen doekjes om. Over het oplopende tekort op de handelsbalans schreef ze: “Het land heeft zich te weinig bekommerd om de betekenis van dit knipperlicht en is zich steeds meer gaan vestigen in een toestand van afhankelijkheid ten opzichte van de inbreng uit het buitenland. (…) Er wordt roofbouw gepleegd op een slecht bevruchte grond. Het als zaaizaad voorbehouden deel wordt te krap afgewogen; het overblijvende deel lijkt onvoldoende ofschoon het overvloedig is; men koopt op krediet bij de buur. Men is erg kortzichtig geworden. Men gaat eraan voorbij dat de stijging van de welvaart sedert 1975 niet meer wordt verdiend, maar geleend, en dat men morgen nog zal lenen.”

Toch wilde de Nationale Bank nog niet weten van een devaluatie om de concurrentiekracht te herstellen. “Noch de feiten die zich dit jaar voordeden, noch de recente geschriften, zetten de Bank ertoe aan haar oordeel te herzien: elke devaluatie moet worden uitgesloten”, staat in het verslag over 1980.

In 1982 voerde ze toch een devaluatie van de frank door. “Gouverneur Fons Verplaetse probeerde in twee fases voor herstel te zorgen”, stelt Erik Buyst. “In een eerste fase werd de concurrentiekracht hersteld met de devaluatie en begeleidende maatregelen, zoals loonmatiging. In een tweede fase, toen de conjunctuur aan kracht won, werd het grote tekort op de begroting aangepakt.”

Net als de Angelsaksische landen schakelde België over naar een aanbodbeleid. De Nationale Bank bevestigde die breuk met het verleden in haar verslag over 1981. “Het blijkt niettemin een feit dat men, om het evenwicht te herstellen, in hoofdzaak moet streven naar de ontwikkeling van de middelen. Men moet niet meer trachten de vraag aan te wakkeren; het is veeleer een versterking van het aanbod dat men moet nastreven. De routine doet teruggrijpen naar de keynesiaanse recepten, terwijl de veranderde tijden andere acties vergen.”

4 De inflatieopstoot van 2008

De inflatie kroop kortstondig boven 5 procent in het spoor van fel gestegen olie- en grondstoffenprijzen. Erik Buyst: “Door de snelle industrialisering van China, India en andere ontluikende markten kon het beperkte aanbod de vraag naar olie niet volgen. De stijging van de olieprijs werd ook gevoed door speculatie, want de markt geloofde dat de mondiale productiecapaciteit van olie zou pieken. Die inflatieopstoot stierf een snelle dood, toen in 2008 de financiële crisis losbarstte en de vraag naar grondstoffen implodeerde.”

Net zoals nu was de inflatie in België in 2008 hoger dan in de buurlanden. Johan Van Gompel: “Meer dan in de meeste eurolanden blijkt de inflatie in België gevoelig voor bewegingen van de olieprijs. Door de automatische loonindexering houdt de hogere inflatie in België het risico van een loon-prijsspiraal in. De loonindexering maakt de concurrentiekracht van de Belgische economie kwetsbaar voor externe prijsschokken. Als het systeem van automatisch indexering wordt behouden als een heilige koe, moet er continu over worden gewaakt dat de consumptieprijsstijging niet te hoog oploopt.”

5 De nieuwe inflatiegolf

De coronacrisis ontketende een onverwachte inflatiegolf. De aanvankelijke deflatoire schok van de lockdowns maakte al snel plaats voor een stijgende inflatie, aangewakkerd door een ultrasoepel geldbeleid en een expansief budgettair beleid, dat de inkomens op peil hield. De snelle herneming van de vraag botste op een aangetast aanbod, met een onverwacht hoge en hardnekkige inflatie als resultaat. De felle stijging van de energieprijzen goot letterlijk en figuurlijk olie op het vuur. De Belgische inflatie is opnieuw hoger dan in de buurlanden. “Als we niet ingrijpen, loopt België een serieus risico op stagflatie. De hoge inflatie vreet aan de koopkracht. Een dalende vraag zal op de groei wegen. De inflatie neemt ook veel bedrijven in de tang, gekneld tussen een lagere vraag en gestegen kosten. Lagere winsten kunnen wegen op de investeringen en de aanwervingen”, zegt Erik Buyst.

De beleidsmakers staan opnieuw voor de keuze: moeten ze de economie blijven ondersteunen, of is de strijd tegen de inflatie opnieuw prioritair? De lessen uit de vorige inflatiegolven zijn duidelijk. Om schade op lange termijn te voorkomen moet de inflatie worden aangepakt, leert de ervaring van de jaren zeventig. Ook toen leidde de cocktail van een vraagondersteunend beleid en dure energie tot langdurige economische ellende, niet het minst in België. Erik Buyst: “Uit de ervaringen van de olieschok leren we dat we ofwel de economie moeten ondersteunen, ofwel de inflatie moeten bevechten. Het is onmogelijk beide tegelijk na te streven. Je moet eerst de inflatie aanpakken, daarna kun je de economie steunen.”

Je moet eerst de inflatie aanpakken, daarna kun je de economie steunen’ Erik Buyst, KU Leuven

Verdwijnt de inflatie niet vanzelf, als de aanbodproblemen oplossen? “Ja, als je de vraag in toom kunt houden”, antwoordt Erik Buyst. “Maar de Verenigde Staten en Europa stimuleren de vraag, waardoor het aanbodprobleem aansleept. Omikron verscherpt het probleem, ook omdat China ¬ nog altijd de fabriek van de wereld ¬ vasthoudt aan een zero-covidbeleid. Alleen door de vraag te controleren kunnen de flessenhalzen in het aanbod oplossen. We moeten in 2022 door de zure appel bijten.”

De Fed heeft het geweer van schouder veranderd. Erik Buyst: “De Amerikaanse centrale bank is vrij laat tot die conclusie gekomen, maar maakt nu de juiste keuze: eerst de inflatie onder controle krijgen. Vergeet niet dat inflatie snel in de verwachtingen doorsijpelt, waardoor ze zichzelf voedt en hardnekkig wordt. De ECB maakt de fout de inflatie te negeren en een heel soepel beleid te blijven voeren. De Europese economie is bovendien minder flexibel dan de Amerikaanse, waardoor de inflatie hier langer blijft hangen. Europa herhaalt de fouten van 1973 en 1974. We moeten de beleidsrente verhogen. Een echt krap beleid zal dat niet opleveren, want zelfs bij een verhoging van de beleidsrente blijft de reële rente negatief. Er zal meer nodig zijn om de inflatie te tackelen. Als de ECB haar geloofwaardigheid verliest, moet ze die herstellen. Dat zal pijn doen in de vorm van een krapper geldbeleid en een recessie.”

13,5 procent bedroeg het overheidstekort in 1981.

België verteerde de oorlog opvallend snel

In de eerste jaren na de Tweede Wereldoorlog raakte de inflatie in België opvallend snel onder controle, onder meer dankzij de operatie-Gutt, die in 1944 de geldhoeveelheid saneerde, dankzij het herstel van de productiecapaciteit en de sociale vrede die heerste sinds de bevrijding. “Maar in de eerste naoorlogse jaren was er nog een grote zwarte markt. Heel wat inflatie haalde de officiële statistieken niet”, blikt Erik Buyst terug.

De Belgische economie profiteerde ook van een stevige instroom van dollars, omdat de Antwerpse haven als enige in West-Europa intact was gebleven, en dus een sleutelrol speelde in de bevoorrading en de heropbouw van West-Europa. Die dollars financierden mee het ‘Belgische mirakel’.

In 1948 veerde de officiële inflatie fel maar kortstondig op, toen er een einde kwam aan de laatste vormen van rantsoenering en prijscontroles. De Nationale Bank voerde in de eerste naoorlogse jaren een beleid van monetaire stabilisatie door de geldhoeveelheid onder controle te houden. “De ware bijdrage van de Nationale Bank tot het probleem van ‘s lands wederuitrusting is de handhaving van een stabiele munt, waardoor het staatskrediet en het vertrouwen van de spaarders in ‘s lands valuta gevrijwaard blijven”, schreeft de Nationale Bank in haar jaarverslag over 1948.

8,8 procent bedroeg de inflatie in 1982.