De massale geldcreatie van de Europese Centrale Bank stopt over twee maanden, maar ondertussen zijn onze rentelasten gesmolten als sneeuw voor de zon. Volgens Jean Deboutte, directeur van de Schatkist, hebben we een unieke kans: “Als het nu niet lukt onze schuld af te bouwen, wanneer dan wel?”

Eind dit jaar gaat de hand op de knip bij de grootste koper van Belgisch papier, de ECB. “Wij krijgen geregeld vragen van beleggers hoe we ons daarop voorbereiden”, zegt Jean Deboutte, directeur van het Federaal Agentschap van de Schuld. Hij is er gerust in: “Er zijn andere kopers verdwenen omdat de rente zo laag is, maar die komen terug. Daar ben ik zeker van.”

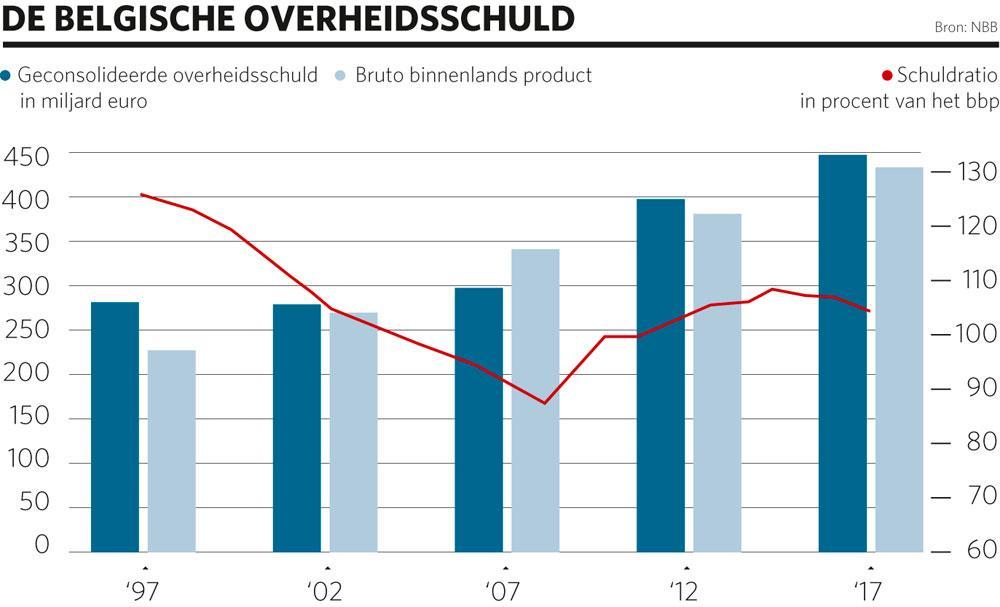

Als schatkistbewaarder beheert Deboutte een groot deel van onze overheidsschuld van 452 miljard euro, of 103,4 procent van bruto binnenlands product (bbp). Toch is hij bij het grote publiek onbekend. “We worden soms discreet genoemd, maar we zijn wel erg actief op de markten. Daar kennen ze ons heel goed”, zegt de wiskundige.

Op het hoogtepunt van de eurocrisis in 2011 kreeg Deboutte de ondankbare taak de burger en de belegger gerust te stellen over de Belgische schuldenberg. Ook nu vindt hij het belangrijk het grote publiek in te lichten. Hij doet dat met veel humor. Bij een lezing in Antwerpen merkt hij fijntjes op dat de staatsschuld is opgelopen door de crisis, maar dat het Belfius-kantoorgebouw waar hij zijn lezing houdt nu wel de staat toebehoort.

‘Ik had niet gedacht dat de rentesneeuwbal ooit zou omkeren’

Vandaag kan de Schatkist uitpakken met het onwaarschijnlijke verhaal van de omgekeerde rentesneeuwbal. “De rente die we betalen is lager dan de nominale groei van de economie. We betalen zo weinig intresten dat de schuldratio krimpt. Dat is een andere wereld dan twintig jaar geleden. Toen moesten we extra schulden aangaan om de intresten te kunnen betalen.” Ook tegen een renteschok zoals in 2011 zijn we gewapend. “De rente moet al tien jaar fors stijgen, zonder hoge groei of inflatie, om ons weer in moeilijkheden te brengen en de rentesneeuwbal om te keren.”

Straks krijgt wijlen Guy Mathot (PS), minister van Begroting aan het begin van jaren tachtig, toch nog gelijk en zal de staatsschuld inderdaad verdwijnen zoals hij gekomen is: vanzelf. “Je moet de feiten onder ogen zien”, werpt Deboutte tegen. “Onze schuld is te hoog. De kostprijs van die schuld is wel onder controle voor de volgende jaren. Dit is dus het ideale moment om de schuld af te bouwen, zodat we definitief verlost zijn van ons grote probleem.”

Negatieve rentes en een rentesneeuwbal die omhoog rolt. Had u dat ooit voor mogelijk gehouden?

JEAN DEBOUTTE. “Neen, zeker niet met het verleden van België. Wij en onze beleggers hebben elkaar weer moeten leren begrijpen. Je weet natuurlijk dat -0,3 procent groter is dan -0,4 procent, maar als je snel beslissingen moet nemen, zou je je toch kunnen vergissen, zeker als er meerdere decimalen in het spel zijn. Dat vroeg wat aanpassing. Maar het is een enorm cadeau voor ons, dus we mogen niet klagen.” ( lacht)

Wat is de impact van de stimulus van de ECB op de Belgische rente?

DEBOUTTE. “De rente is 100 tot 150 basispunten lager. In plaats van 0,8 procent zou de Belgische tienjaarsrente zonder stimuli 2 procent of meer zijn. Dat zou ook logisch zijn, gezien de inflatie en de economische groei.”

Eind dit jaar beëindigt de ECB haar obligatie-inkopen. Daardoor is de rente al wat gestegen. Zal die trend doorzetten?

DEBOUTTE. “Dat kan. De markt verwacht ook één of twee renteverhogingen in de tweede helft van 2019. Samen met het einde van de inkopen zal dat wellicht maken dat de rente stijgt. De vraag is hoe snel en hoe hoog.”

Wat verwacht u?

DEBOUTTE. “Wij denken niet dat de rente snel erg hoog zal zijn. Dat is de consensus, die veel te maken heeft met de demografie. Mensen leven langer. Ze sparen meer en ze beleggen meer in defensieve producten zoals staatspapier. Dat houdt de rentes laag. Wij zien de Belgische tienjaarsrente stijgen naar 3 procent, al kan die af toe hoger of lager zijn. Die verwachting is onder meer gebaseerd op een gemiddelde groei en inflatie van elk 1,5 procent.”

Voorlopig investeert de ECB al het staatspapier dat op vervaldag komt, waardoor de druk op de rente blijft. Zal het effect groter zijn zodra ze haar balans begint af te bouwen?

DEBOUTTE. “De ECB zal haar balans nog een tijd op peil houden, zeker nog volgend jaar, en misschien wel veel langer. Veel heeft ze daar nog niet over gezegd, maar de afbouw zal heel geleidelijk gebeuren om geen schokken te veroorzaken. Het verleden leert dat snel stijgende rentes voor niemand goed zijn.”

Hoeveel controle heeft de ECB over de Belgische rente?

DEBOUTTE. “De ECB heeft grote controle over de gemiddelde rente in eurozone, maar de specifieke rente voor een land wordt ook bepaald door de begrotingspolitiek en het beleid. Je moet als land je huishouding op orde houden en voldoende kredietwaardig blijven, dan pas kan je genieten van die lage rentes.”

De Belgische rente kan dus opnieuw naar 6 procent schieten?

DEBOUTTE. “Ja, uiteraard. Maar daar zal dan een specifiek Belgische aanleiding voor zijn, zoals de rentepiek in 2011 die grotendeels te wijten was aan de moeilijke regeringsvorming. Daar kan én wil de ECB niets aan doen.”

Heeft de Schatkist daarom de kaart getrokken van de verlenging van de looptijden?

DEBOUTTE. “De crisis heeft ons geleerd dat een staatsschuld in euro toch niet zo veilig is als we dachten. Het idee was dat ons nog weinig kon gebeuren na het verdwijnen van de Belgische frank. Ook beleggers dachten zo, want alle Europese rentes evolueerden naar elkaar toe. De opeenvolgende crisissen deden ons beseffen dat het zinvol is voor langere looptijden te gaan.

“Een hogere gemiddelde looptijd heeft twee voordelen. Ten eerste moet je in normale tijden minder een beroep doen op de markt. Als je jaarlijks 20 miljard euro moet ophalen, kan je dat mooi spreiden. En als dat nodig is, kan je een beetje wachten tot een beter moment. Als je daarentegen 40 miljard euro nodig hebt, moet je in januari al goede resultaten boeken, anders begint meteen de zenuwachtigheid toe te nemen. Elke euro wordt dan duurder. Het tweede voordeel is dat er meer ruimte is om extra financiering te zoeken als zich een schok voordoet zoals in 2008. ”

Het resultaat van die strategie is dat de gemiddelde looptijd gestegen is naar net geen tien jaar, terwijl de gemiddeld rente toch maar iets meer dan 2 procent bedraagt.

DEBOUTTE. “Hoewel we 17 procentpunt meer schuld hebben dan in 2007, en ondanks de veel langere looptijd, is onze schuld veel goedkoper.”

Hoeveel hebben we bespaard door de lage rente?

DEBOUTTE. “De federale rentelasten bedragen nu nog 8,7 miljard euro, bijna 4 miljard minder dan de piek in 2012. Uitgedrukt in verhouding tot het bbp zijn ze van 3,2 naar 1,9 procent gedaald, omdat ook de economie gegroeid is. Dat is spectaculair, vooral omdat de schulden zijn toegenomen. Was de schuld gelijk gebleven of hadden we de looptijd niet verlengd, dan waren de rentelasten nog lager geweest.”

Hoeveel waren de rentelasten nog extra gedaald als u voor meer kortetermijnfinanciering had gekozen? Hoeveel hebben we dus betaald voor die langere looptijden?

DEBOUTTE. “Omdat de rente op alle looptijden zo laag is, zouden we niet veel extra winnen met kortere looptijden. Elke euro minder is natuurlijk gewonnen, maar zo’n strategie houdt in dat we voortdurend ongeveer 50 procent van de schuld binnen de vijf jaar geherfinancierd moeten krijgen. Nu is dat minder dan 40 procent. We zouden dus veel gevoeliger zijn voor renteschokken. Wij hebben voor veiligheid gekozen, ook al kost dat iets.

“De volgende jaren zullen we telkens 20 tot 25 miljard euro moeten ophalen, minder dan 6 procent van het bbp. Daarnaast hebben we ook een portefeuille kortlopend papier van omgerekend 8 procent van het bbp, die continu geherfinancierd wordt. Vandaag is dat interessant, want door de negatieve rentes verdienen we daar aan ( grijnst). We houden er ook aan vast omdat die portefeuille goed werkt om schokken op te vangen. Als het nodig is, kan je daar extra financiering vinden tegen lage rentes.”

U voorspelt dat de rentelasten nog vier jaar zullen dalen?

DEBOUTTE. “Wij weten dat natuurlijk niet helemaal zeker, maar we geloven dat ze nog een paar jaar zullen dalen om dan waarschijnlijk te stijgen.”

De volgende regering kan dus ook nog op een rentemeevaller rekenen?

DEBOUTTE. “Nog een beetje ja, maar de meevaller zal minder groot zijn.”

Waarom staat België verder dan andere landen met de verlenging van de looptijden? Onze schuld kent een van de langste looptijd van de wereld.

DEBOUTTE. “Wij kunnen profiteren van het feit dat we een kleine vis zijn in een grote vijver. Wij kunnen ons dus toeleggen op langere looptijden. Een voorwaarde is dat onze kredietscore hoog genoeg is. Met onze AA-rating zijn we nog bij de besten van de klas. Wat ook speelt, is dat we nog altijd hoge schulden hebben. Met een schuldgraad in de buurt van 60 procent van het bbp zou het lonen om wat meer risico te nemen met kortere looptijden. Wij moeten toch voorzichtig zijn.”

We moeten ons toch nog zorgen maken om de overheidsfinanciën?

DEBOUTTE. “Voor de rentelasten kunnen we op beide oren slapen, toch als we het zelf niet verpesten. Italië is daar volop mee bezig, Griekenland heeft zijn best gedaan. Die weg kunnen we beter niet opgaan. We hebben die hoge rating en die levert ons veel geld op.

“Onze schuldgraad zit we nog altijd in de gevarenzone. Een tijd geleden bedroeg die nog 106 à 107 procent van het bpp. Dat kan je niet meer afronden naar 100 procent. Dat is mijn theorie: zolang dat kan, valt het nog mee. Er is een duidelijke correlatie: elk procentpunt hogere staatsschuld, kost veel geld.

“De trend is het belangrijkste. In de jaren negentig was de schuld heel hoog, maar hij daalde. De jongste jaren zagen we een stabilisatie en heel recentelijk een eerste daling. Nu moeten we de schuldgraad verder doen dalen, want als dat zelfs niet lukt in de gunstige context van groei, lage inflatie en lage rentes, dan zullen toch vragen rijzen.”

Is een daling onder 100 procent van het bbp belangrijk?

DEBOUTTE. “Technisch gezien is dat cijfer niet belangrijk. Maar als genoeg mensen het belangrijk vinden, dan wordt het belangrijk.”

Moeten we daarvoor overheidsparticipaties van de hand doen?

DEBOUTTE. “Die analyse moeten wij niet maken. Daar kunnen andere overwegingen spelen.”

Moeten we niet dringend de kroonjuwelen verkopen om onder die grens van 100 procent te geraken?

DEBOUTTE. “Dringend niet, nee. Met begrotingsresultaten zoals die van dit en vorig jaar zullen we er sowieso vrij snel komen. Als het wat sneller kan, zal ik niet klagen. Beleggers kijken naar de schuldgraad. Hoe je die bereikt, daar zijn ze minder mee bezig.”

Hoeveel schuld hebben wij eigenlijk? Grote projecten zoals Oosterweel zijn buiten de begroting gehouden en andere schulden zitten verborgen in publiek-private samenwerking.

DEBOUTTE. ( protesteert) “Dan kan je ook de toekomstige pensioenverplichtingen of staatsgaranties bij de berekening slepen, en wordt het heel complex. Wij houden ons bezig met de cijfers die bekend zijn: de nominale waarde van onze schuldinstrumenten. Die zijn eenvoudig verifieerbaar en internationaal te vergelijken. Wij krijgen daar ook weinig vragen over, tenzij uitzonderlijk over de Dexia-garanties. Beleggers zijn enkel geïnteresseerd in de echte financiële schuld.”

Hoe cruciaal is een positief primair saldo, een overschot op de begroting zonder de rentelasten?

DEBOUTTE. “Heel belangrijk. We moeten de schuld toch vooral afbouwen met overschotten. Vorig jaar bedroeg het primair saldo 1,4 procent van het bbp, of 6 miljard euro. Het grote nieuws is dat het overschot niet zo groot meer moet zijn om een evenwicht in de begroting te halen. Aan het begin van de eeuw was nog een overschot van 6 procent nodig, de rentekosten waren toen 5 à 6 procent. Dat is het straffe wat onvoldoende begrepen wordt: we hebben veel hogere schulden, maar ons primair overschot moet veel minder hoog zijn.”

Het moet dus makkelijker zijn om onze schuldgraad te doen dalen?

DEBOUTTE. “Het is ons gelukt in de jaren negentig op een moment dat de rentes veel hoger waren. Nu is er weliswaar minder groei, maar zelfs in de huidige omstandigheden moet het lukken de schuld af te bouwen, toch als de rente laag blijft. Vorig jaar hebben we een eerste stap gedaan.”

Vindt u de Maastricht-normen – een maximale schuldgraad van 60 procent en een begrotingstekort van maximaal 3 procent – nog nuttig?

DEBOUTTE. “Kijk, in de Angelsaksische wereld vinden ze de schuldgraad niet zo belangrijk. Er wordt minder negatief gekeken naar schulden. Het probleem is dat ook de huishoudens en de bedrijven er veel schulden hebben. Dat is toch een reden tot ongerustheid. Daarom lijkt het mij verstandig af te spreken de schuld af te bouwen op momenten dat het goed gaat.

“België heeft die strengere begrotingsregels mee goedgekeurd. Misschien wel wat onder druk van de markten, maar toch. De markt zou het niet op prijs stellen mocht onze schuldgraad nog vijf jaar dezelfde blijven. En met een tekort van 3 procent kan je niet veel doen als er een schok komt. Met een evenwicht op de begroting of een overschot heeft de overheid budgettaire ruimte, waardoor een monetaire stimulus de volgende keer misschien niet nodig is.”

Onze rentelasten zijn gedaald van 4 tot onder 2 procent van het bbp. Zou het niet zinvol zijn meer schulden aan te gaan om te investeren?

DEBOUTTE. “Dat is een zinnige redenering mochten we niet met zoveel schulden opgezadeld zitten. Hadden we een schuldgraad van 50 of 60 procent, dan zouden we dat inderdaad kunnen doen. Dat maximale tekort van 3 procent was ook zo bedoeld: een evenwicht tussen de lopende inkomsten en uitgaven, en 3 procent voor investeringen. Dat zou gezond zijn voor een ontwikkelde economie, maar zover zijn we nog niet. Het zal nog een tijd duren eer we in de buurt van die 60 procent komen, wellicht vijftien tot twintig jaar.”

Bio

· 52 jaar, gehuwd, één dochter

· Directeur Strategie en Risicobeheer van het Federaal Agentschap van de Schuld. Lid van het Strategisch Comité van de Schuld en voorzitter van het Uitvoerend Comité van het Agentschap.

· Tot 2001 financieel directeur van een Belgische verzekeringsmaatschappij.

· Master in de wiskunde (1987) en master in de actuariële wetenschappen (1989) aan de KU Leuven.

· Vrije tijd: muziek, tuinieren, koken