De ECB bindt eindelijk de strijd aan met de hoge inflatie. De cavalerie is laat, omdat de centrale banken zich totaal verkeken hebben op het agressieve prijsbeleid van de ondernemingen, die de kans zagen hun kosten vlot door te rekenen in de eindprijzen. De prijszettingsmacht van de bedrijven maakt van de hoge inflatie een hardnekkig beestje.

Oorlog, inflatie en dure energie beheersen het nieuws, maar de staaldraadproducent Bekaert zag zijn omzet in het eerste kwartaal met 23 procent stijgen. “Onder meer dankzij een sterke prijsdiscipline, die de kosteninflatie duidelijk compenseerde”, gaf het bedrijf als verklaring. En hoewel de onzekerheden groot zijn, verwacht Bekaert dezelfde omzetgroei voor het hele jaar, en blijven de winstvooruitzichten op de middellange termijn ongewijzigd.

Eenzelfde geluid viel enkele weken geleden te horen op het hoofdkantoor van Gimv, dat een poot in tal van industriële bedrijven heeft. “De vraag is zo sterk dat we de hoge kosten kunnen doorrekenen. De prijszettingsmacht in de industrie blijft groot”, zegt CEO Koen Dejonckheere.

Over naar Unilever, het moederbedrijf van heel wat merken, zoals Lipton, Knorr en Dove. “De onderliggende omzet steeg in het eerste kwartaal met 7,3 procent, dankzij sterke prijsverhogingen. De hoge kosteninflatie vereist verdere prijsactie, wat een kleine impact op de volumes zal hebben”, meldde het bedrijf, dat slechts een beperkte impact op de marges ziet.

De vraag is zo sterk dat we de hoge kosten kunnen doorrekenen. De prijszettingsmacht in de industrie blijft groot’

Of Top Gun al gezien? Een bioscoopbezoek vergt minder brandstof dan een gevechtsvliegtuig, maar in april steeg de prijs van een bezoek aan de bioscoop, het theater of een concert met 4,6 procent op jaarbasis volgens de recente Belgische inflatiecijfers. De opbrengsten per bezoeker uit de verkoop van tickets, alsook de verkoop van dranken en snacks, zijn gestegen ten opzichte van 2021, rapporteerde Kinepolis over het eerste kwartaal.

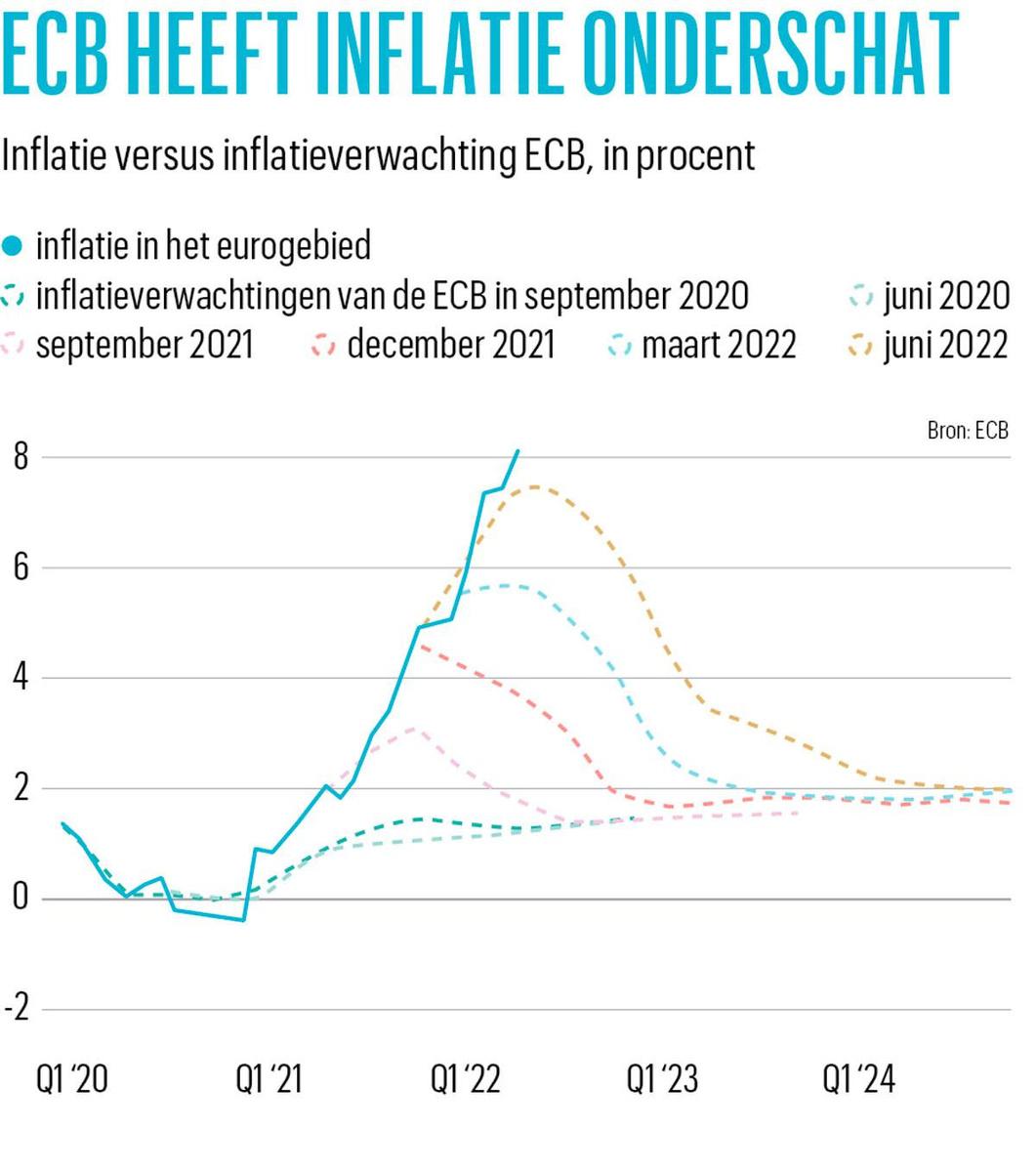

Die greep uit het economische leven zoals het vandaag is, toont aan dat een relatief grote groep bedrijven de stijgende inputkosten vlot kan doorrekenen aan de eindklant. Dat is opvallend, omdat bedrijven doorgaans aarzelen om hogere kosten te vertalen in hogere prijzen, uit angst klanten en marktaandeel te verliezen. De verrassend hoge en hardnekkige inflatie is onder meer te wijten aan dat opvallende prijsbeleid van de bedrijven. Ook de centrale banken, die de inflatie-opstoot lang als tijdelijk zagen, verkeken zich op de reactie van bedrijfsleiders op de hogere kosten (zie grafiek ECB heeft inflatie onderschat). De CEO’s verhoogden hun prijzen, vooral omdat het kon.

Bedrijven in een zetel

Het kon omdat de wereldwijde vraag naar goederen en diensten de voorbije kwartalen soms stratosferische hoogten opzocht. Veel consumenten hadden na de pandemie een pak extra koopkracht. In 2020 konden ze minder uitgeven, terwijl de overheden de inkomens beschermden. In de Verenigde Staten werd voor 2.700 miljard dollar en in het eurogebied voor 900 miljard euro extra gespaard, goed voor respectievelijk 17 en 12 procent van het beschikbaar inkomen. “Die reserves hebben de prijszettingsmacht van de ondernemingen verhoogd. De consumenten zijn meer bereid en meer in staat om hogere prijzen te verdragen. De diensteninflatie in het eurogebied is het hoogst in twintig jaar, omdat de contactintensieve sectoren, zoals bioscopen en de horeca, hun prijzen verhogen”, stelde de Duitse ECB-directeur Isabel Schnabel in een speech van 11 mei.

De hoge vraag naar goederen elders in de wereld jaagt ook de inflatie in het eurogebied op. Ook de inflatie is geglobaliseerd. Vooral de Amerikanen trakteren zichzelf op een nooit geziene hoeveelheid duurzame goederen. De vraag naar computers, fietsen en meubels steeg in de VS in het eerste kwartaal met 25 procent. De VS voeren een pak van die zaken in, met als resultaat dat de wereldwijde vraag het aanbod ver overtreft. Op die manier betalen ook de Europese consumenten voor de Amerikaanse koophonger, via hogere prijzen en schaarste aan componenten, zoals halfgeleiders. En als de productie van die halfgeleiders in handen van een beperkt aantal leveranciers is, zijn de mogelijkheden om de capaciteit snel op te voeren beperkt. “De kosten van halfgeleiders worden volledig afhankelijk van de wereldwijde vraag, waardoor de prijzen van duurzame goederen overal stijgen, ook in het eurogebied, waar de vraag naar die producten minder snel steeg dan in de VS”, zegt Isabel Schnabel.

De kans dat bedrijven ook de volgende kwartalen hun hoge marges kunnen beschermen, is relatief klein.

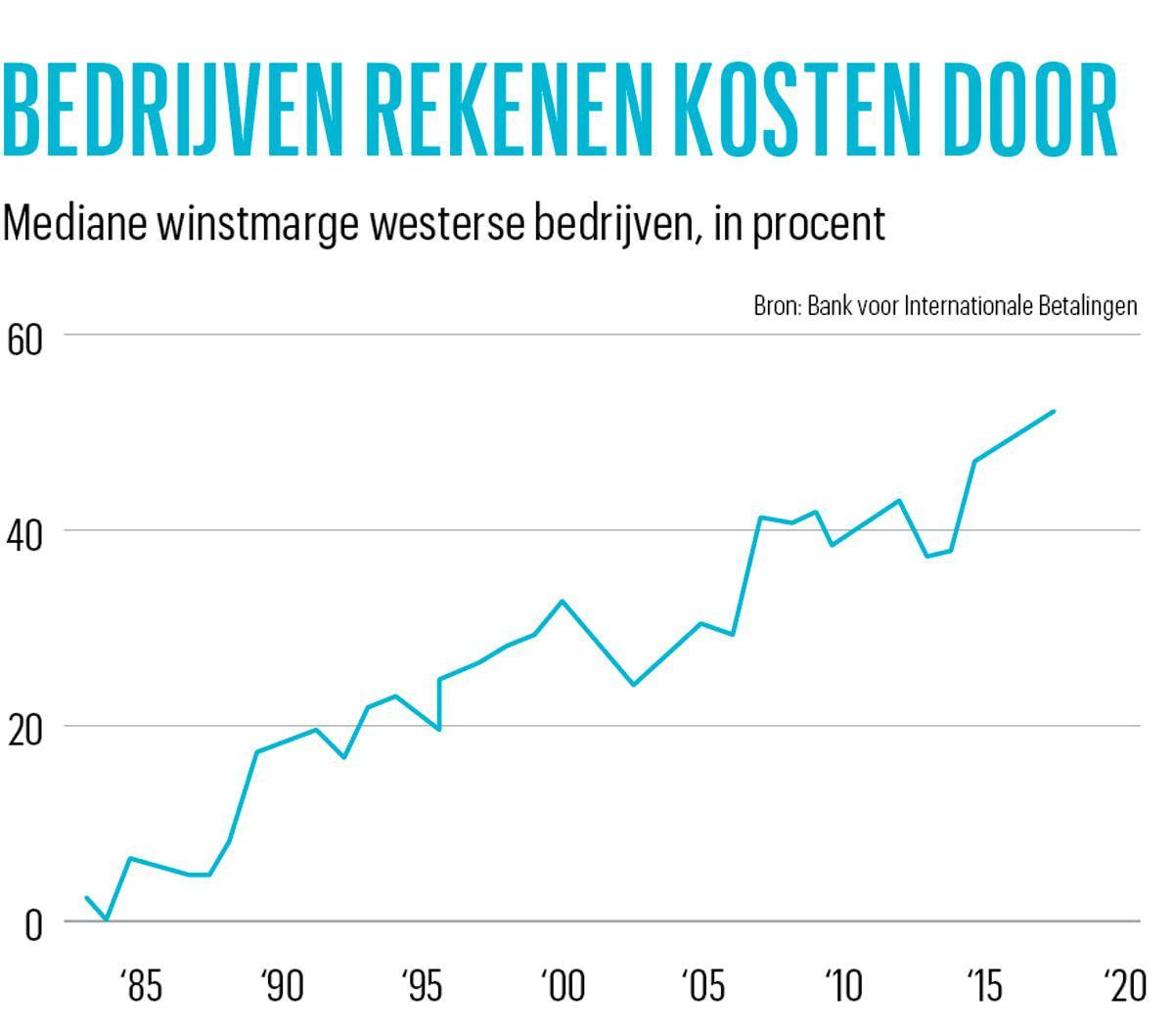

De sterke wereldwijde vraag heeft heel wat bedrijven dus in een sterke onderhandelingspositie gebracht. De klant heeft vaak geen andere keuze dan te betalen om een tijdige levering te krijgen. Bovendien was de marktmacht van een grote groep ondernemingen de voorbije decennia al fors gestegen. In heel wat sectoren is de concurrentie afgenomen, waardoor een beperkt aantal spelers met meer prijszettingsmacht de markt domineert. Die marktmacht, gemeten als de winstmarge die bedrijven nemen op hun kosten, is nooit hoger geweest (zie grafiek Bedrijven rekenen kosten door).

Niet elk bedrijf zit in dezelfde positie. Voor ondernemingen die genieten van een hoge vraag en een sterke prijszettingsmacht hebben, is het feest. Voor de bedrijven met een zwakkere vraag of die weinig marktmacht hebben (zo zijn er ook veel), is het moeilijker de hogere kosten te verteren. Vaak zit er niets anders op dan een deel van de hogere kosten zelf te betalen door de winstmarges te verlagen. Recent onderzoek van de Nationale Bank toonde aan dat de Belgische bedrijven gemiddeld 60 procent van de hogere kosten doorrekenen aan de klanten. De rest vangen ze zelf op door de winst te verlagen. Ook voor de nabije toekomst verwacht de NBB dat de bedrijven zo’n 40 procent van de hogere kosten niet zullen doorrekenen, omdat ze stevige winstbuffers hebben. “Een loon-prijsspiraal sterft zo heel snel uit”, zegt Geert Langenus, senioreconoom van de Nationale Bank.

De verschillen tussen de ondernemingen zijn groot. “Vooral de grote, exportgerichte industriële bedrijven en de landbouw, die genoten van de globaal sterke vraag, wisten hun winst per verkochte eenheid op te voeren. De bedrijfswinsten leveren een grotere bijdrage dan normaal aan de binnenlandse inflatie”, zegt Isabel Schnabel. De gerapporteerde winsten van de beursgenoteerde bedrijven zijn en blijven historisch hoog. De recente koersdalingen op de beurs zijn vooral het gevolg van lagere waarderingen in het spoor van hogere rentevoeten, niet van lagere winsten.

Voor een open economie als de Belgische zit aan dat prijsbeleid van de ondernemingen een zilveren randje. Omdat de bedrijven ook hun exportprijzen verhogen, lijdt onze economie minder onder de hogere energieprijzen dan aanvankelijk gedacht. We voeren inflatie in, maar de bedrijven voeren die inflatie weer uit. De hogere energieprijzen kostten het eurogebied bijna 4 procent van het bruto binnenlands product (bbp) in het vierde kwartaal van 2021, maar daarvan werd ruim 2 procent gerecupereerd via hogere exportprijzen.

Verwachte inflatie

De prijszettingsmacht van de bedrijven kan van de inflatie een nog hardnekkiger beestje maken. In een periode van een lage en stabiele inflatie houden de ondernemingen in hun prijsbeleid geen rekening met het inflatiecijfer. Maar als ze een hogere inflatie verwachten, dan verrekenen ze die in hun prijzen. “Dat is een van de redenen waarom de inflatiedruk zich ook manifesteert in sectoren die niet rechtstreeks met flessenhalzen in het aanbod kampten”, zegt de Bank voor Internationale Betalingen (BIB). De prijzen stijgen dan omdat de prijzen stijgen. Dat is een vervelende vaststelling voor de centrale banken, want het verkleint de kans dat ze de inflatie kunnen breken zonder een recessie uit te lokken.

Volgens Isabel Schnabel is de verdere evolutie van de bedrijfswinsten van cruciaal belang voor het monetair beleid. Voorlopig kunnen de bedrijven hun winstmarges nog beschermen. De overheden ondersteunen nog de vraag, terwijl het Chinese zero-covidbeleid en de oorlog in Oekraïne nog druk zetten op de aanvoerketens. De bedrijven kunnen de hogere kosten dus nog doorrekenen. De dure energie en een door de oorlog aangetast consumentenvertrouwen beginnen wel te wegen op de vraag. De consument blijft dus niet met de glimlach hogere prijzen betalen. De kans dat bedrijven ook de volgende kwartalen hun hoge marges kunnen beschermen, is relatief klein, meent Schnabel.

Waarschijnlijker is dat een deel van de hoge bedrijfswinsten straks naar hogere lonen gaat. Voorlopig kunnen de lonen de inflatie niet volgen in het eurogebied, maar krapper wordende arbeidsmarkten verhogen de onderhandelingsmacht van de werknemers. Een recordaantal ondernemingen zegt dat hun productie afgeremd wordt door een tekort aan personeel. Dat is vaak een voorbode van sterk stijgende lonen. “De onderliggende prijsdruk zal sowieso hoog blijven. De inflatie kan dus nog lang pijnlijk hoog blijven. Ze kan ook trager dan eerder gedacht dalen naar onze doelstelling van 2 procent”, concludeerde Schnabel half mei.

De ECB draait bij

De conclusies lagen toen voor de hand. “We moeten krachtiger onderstrepen dat we prijsstabiliteit nastreven. Als onze geloofwaardigheid in het gedrang komt, wordt het significant duurder om de inflatie weer naar 2 procent te brengen. Dat betekent niet dat we de binnenlandse vraag moeten afkoelen, maar als we geloofwaardig willen blijven, mag het monetair beleid zelf geen bron van inflatie worden. Het is tijd om een einde te maken aan de maatregelen tegen een lage inflatie. Nu moeten we voorkomen dat de inflatieverwachtingen ontsporen.”

Op de vergadering vorige week onderschreef de ECB die analyse. De strijd tegen de hoge inflatie komt bovenaan op de agenda. De ECB stopt met de inkoop van obligaties en trekt in juli de beleidsrente met 25 basispunten op. In september is nog eens 50 basispunten mogelijk, als de inflatievooruitzichten niet verbeteren. Daarna volgt een verdere normalisatie, voor zover de conjunctuur dat toelaat. “In juli doen we een eerste stap i een langer traject, dat ons naar een inflatie van 2 procent moet brengen”, besloot ECB-voorzitter Lagarde.