De wereldeconomie breekt records. Dat gebeurt omdat de factoren die een recessie veroorzaken merkwaardig genoeg ontbreken. Voorlopig toch.

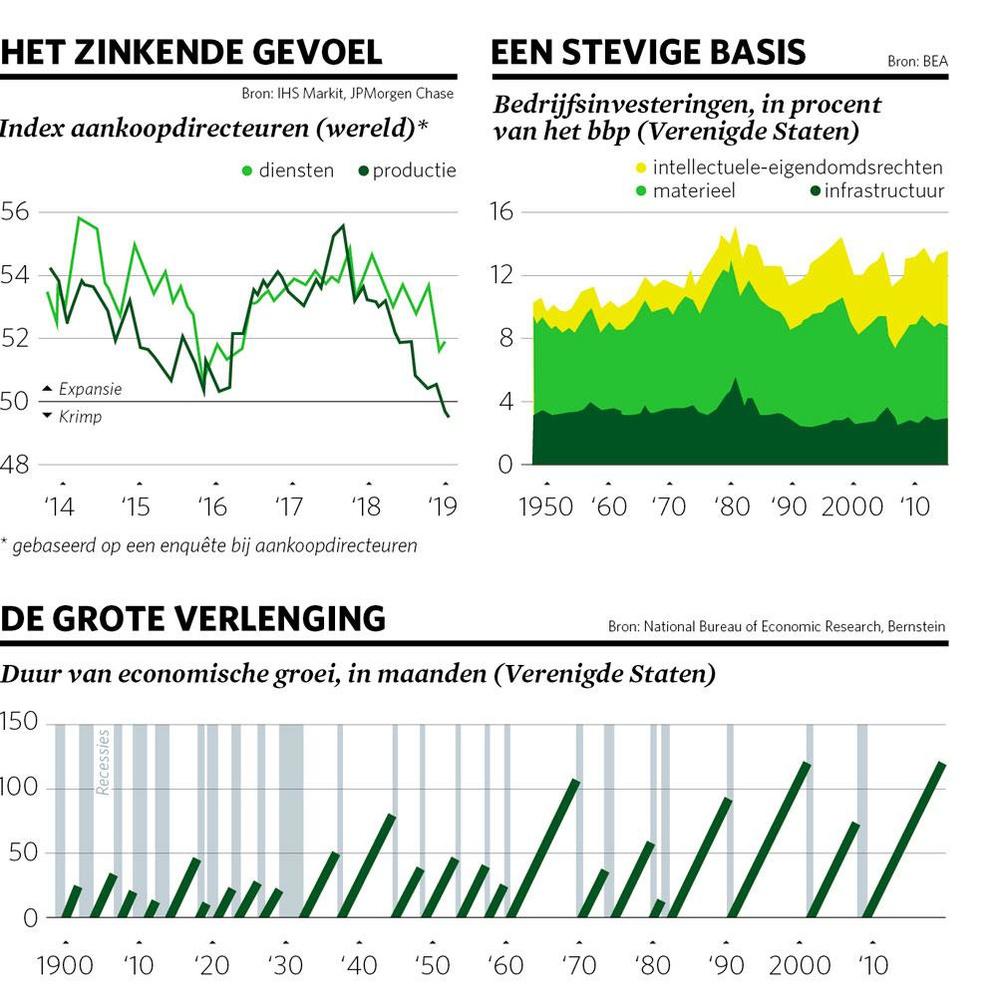

Het is moeilijk optimistisch te zijn als je naar de wereldeconomie kijkt. Terwijl de handelsoorlog tussen Amerika en China zich voortsleept, is het ondernemersvertrouwen in vrije val (zie grafiek Het zinkende gevoel). De handelsgroei vertraagt en de wereldwijde productie krimpt voor het eerst in meer dan drie jaar. Omdat de binnenlandse vraag hapert, volgen de diensten de neerwaartse trend van de productie.

De lange rentes op obligaties dalen snel. Begin dit jaar stond de rentevoet van de Amerikaanse staatsobligatie met een looptijd van tien jaar nog op 2,7 procent. Op 2 juli viel hij terug onder 2 procent. De tienjaarsrente op de Duitse staatsschuld zakte vorige maand onder -0,4 procent. De lage langetermijnrentes wijzen erop dat investeerders verwachten dat de centrale banken de kortetermijnrentes nog lang laag zullen houden. Het lijkt erop dat de centrale banken hun inflatiedoelen niet zullen halen.

Daar komt bij dat een economische expansie het nog nooit zo lang heeft uitgezongen als de huidige. De Amerikaanse economie is tijdens het tweede kwartaal van 2019 voort gegroeid, wat betekent dat ze het record uit de jaren negentig van de langste ononderbroken periode van groei van het bruto binnenlands product (bbp) evenaart. Europa heeft 24 opeenvolgende kwartalen van bbp-groei achter de rug. En we hebben het einde van de groei nog niet bereikt.

Als economen één grote les hebben getrokken uit de financiële crisis van 2007-2009, dan is het dat je beter niet begint te juichen bij lange periodes van groei. Voor die krach gedroeg de economie zich plots vrolijk, met uitspraken over de “Great Moderation”, de grote matiging die de op- en neergang van de bedrijfscyclus had getemd. Het hoogtepunt van de overmoed maakten we mee in 2003, toen Robert Lucas als voorzitter van de American Economic Association opschepte dat het “centrale probleem van depressiepreventie was opgelost”. Toen de wereld tijdens de tweede helft van dat decennium de ergste economische achteruitgang sinds de jaren 1930 meemaakte, klonk het dat het enkel om een zware recessie ging en niet om een depressie. Die inschatting leek vooral kleinzielig.

Op lange termijn zijn de periodes van economische groei in Amerika langer en langer geworden (zie grafiek De grote verlenging). Maar dat deze expansie zo uitzonderlijk lang duurt, betekent alleen dat nog geen enkele van de factoren die gewoonlijk een einde brengen aan expansies – een slappe periode in het bedrijfsleven en de investeringen, fouten door centrale banken, financiële crisissen – zich al heeft aangemeld met de zeis in de hand. Hoe komt dat?

Van productie naar diensten

Laten we het eerst hebben over de terugval van de productie. Tijdens de tweede helft van de twintigste eeuw begrepen de mensen die recessies wilden voorspellen dat ze veel aandacht moesten schenken aan productievoorraden. Op dat moment planden bedrijven hun productie maanden op voorhand. Een kleine daling van de vraag had vaak tot gevolg dat fabrikanten hun productie abrupt terugschroefden en hun voorraden verkleinden, waardoor ze de neergang nog erger maakten.

Die factor lijkt vandaag minder pertinent. Een verbeterd beheer van de toeleveringsketen heeft de omvang en het belang van voorraden gereduceerd. Productie vormt bovendien een steeds kleiner deel van de wereldeconomie. De rest van de economie heeft het daardoor gemakkelijker om aan de gang te blijven terwijl de fabrieken op een lager pitje draaien. De handelsoorlog doet de productie wankelen, maar de dienstensector blijft tot dusver overeind, en in één ruk ook de hele economie.

De verschuiving van productie naar diensten is misschien voor een stuk een illusie. Diensten hebben goederen vervangen in delen van de toeleveringsketen waar in benodigdheden op aanvraag wordt voorzien in plaats van dat ze worden aangekocht. Tegelijk concentreren sommige bedrijven zich steeds meer op design, softwareontwikkeling en marketing. De eigenlijke productie besteden ze uit.

Die vervaging tussen productie en diensten gaat gepaard met veranderingen in de investeringen. In Amerika maken de bedrijfsinvesteringen (alles behalve vastgoed) ongeveer 14 procent van het bbp uit. Dat ligt in lijn met het langetermijngemiddelde. Maar er wordt minder geld gepompt in infrastructuur en materieel, en meer in intellectuele eigendom. In Amerika maakt intellectuele eigendom ongeveer een derde uit van alle bedrijfsinvesteringen, terwijl dat in de jaren tachtig een vijfde was. In Japan is intellectuele eigendom goed voor bijna een kwart van de investeringen. In de Europese Unie zijn ze gestegen van een zevende naar een vijfde.

Het niveau van investeringen in intellectuele eigendom is stabieler dan in fabrieken en fysieke eigendom. Toen de lage olieprijzen de producenten van schalieolie er in 2015-2016 toe aanzetten hun ambities terug te schroeven, daalden de bedrijfsinvesteringen met 10 procent. In het verleden zou dat het recessiealarm in gang hebben gezet, maar de investeringen in intellectuele eigendom gaven nauwelijks een kik. De bbp-groei vertraagde, maar stopte niet. Philipp Carlsson-Szlezak van het onderzoeksbureau Bernstein haalt die periode aan als bewijs dat fysieke investeringen niet langer hetzelfde economische belang hebben.

Blunder

Maar het zou verkeerd zijn te denken dat investeringen in intellectuele eigendom per definitie betrouwbaar zijn. Toen de dotcom-zeepbel van de late jaren negentig uit elkaar spatte, waren de investeringen in intellectuele eigendom een van de eerste dingen die onderuitgingen.

Het zou ook fout zijn te denken dat de wereld de beginnende crisis van 2015-2016 enkel en alleen heeft vermeden door veranderingen in het investeringslandschap. De effecten van allerlei stimuleringsmaatregelen voor de Chinese kredieten en een strategische bijsturing door de Federal Reserve waren evenzeer van belang.

De centrale banken hebben lang de neiging gehad tijdens expansies de rente op te drijven, ook als er slecht nieuws kwam. Pas wanneer het te laat was om een recessie te vermijden, gingen ze omlaag. In de aanloop naar de recentste drie neergangen in Amerika bleef de Federal Reserve telkens de rente verhogen, zelfs toen de obligatiemarkten rentedalingen incalculeerden. Terwijl de wereldeconomie in 2008 in elkaar stuikte, verhoogde de Europese Centrale Bank de rente omdat ze bang was voor inflatie. Tijdens de economische herstelperiode in 2011 stootte de ECB zich een tweede keer aan dezelfde steen, waardoor ze mee de ‘ double dip‘ in Europa veroorzaakte.

Maar sindsdien hebben we zo’n blunder niet meer gezien in de rijke wereld. De Europese economie is opnieuw zwak, maar de ECB heeft renteverhogingen uitgesteld tot midden 2020. Tegen het einde van het jaar zal ze haar monetaire beleid waarschijnlijk weer versoepelen. In maart stelde de Federal Reserve haar geplande renteverhogingen uit als reactie op de verzwakte economie. Op 31 juli heeft de Fed de rente verlaagd.

Kwantitatieve versoepeling

Naarmate een expansie blijft duren, staan centrale banken voor de keuze: ofwel de rente laag houden om groei te ondersteunen, ofwel de rente verhogen om de prijzen onder controle te houden. Het voorbije decennium was die keuze zelden lastig, omdat de inflatiedruk merkwaardig laag is gebleven. De enige keer dat de inflatie het lastig maakte om de rentevoeten te bepalen, was in 2018, toen de Amerikaanse economie werd aangezwengeld door de belastingverlagingen van president Donald Trump. Maar de handelsoorlog flakkerde op, de wereldeconomie koelde af, en het risico op inflatie ebde weg.

De centrale banken maken zich geen zorgen om de inflatie die kan ontstaan als ze hun beleid versoepelen. Bij een significante schok zouden de Federal Reserve en andere centrale banken kunnen teruggrijpen naar kwantitatieve versoepeling en obligaties opkopen met nieuw gecreëerd geld. Alleen werkt zo’n kwantitatieve geldverruiming vooral bij een lage langetermijnrente. Aangezien de rente al zo laag is, zal zo’n ingreep misschien maar weinig effect hebben.

Het gebrek aan bewegingsruimte waarmee de centrale banken moeten werken, onderstreept hun goede beoordelingsvermogen. Helaas is de top in beweging. Christine Lagarde, die de ECB in november zal overnemen van Mario Draghi, mist ervaring om het monetair beleid uit te tekenen. De opvolger van Mark Carney, die in januari de Bank of England verlaat, moet nog worden aangesteld. De mensen die Trump heeft voorgedragen voor de raad van bestuur van de Federal Reserve waren doorgaans ongekwalificeerd. Als hij volgend jaar de presidentsverkiezingen wint, is de kans groot dat hij voorzitter Jerome Powell zal vervangen door iemand die meer in zijn smaak valt. Dat kan de geloofwaardigheid van de Fed beschadigen.

Financiële instabiliteit

Naast groeivertragingen en de centrale banken is de derde mogelijke moordenaar degene die een decennium geleden zo hard toesloeg: een financiële crisis. Tijdens de ‘Great Moderation’ is de financiële sector belangrijker geworden. De grootte van de financiële sector heeft ertoe bijgedragen dat de crash van 2007-2009 bijzonder hevig was.

In Amerika is financiële dienstverlening een even groot deel van de economie als in 2007. Gelukkig is er geen spoor van een speculatieve zeepbel die evenveel impact kan hebben als die in vastgoed toen. Het klopt dat de schulden van de niet-financiële ondernemingen nooit zo groot waren (74% van het bbp). Het klopt ook dat die schulden voor een stuk zijn opgedeeld en opnieuw verpakt als effecten en dat die in eigenaardige plaatsen terechtkomen, zoals de boeken van Japanse banken. Maar de activa die verbonden zijn met die schulden zijn niet zo dubieus als vijftien jaar geleden. Voor het grootste deel weerspiegelt de boom enkel dat bedrijven gebruikmaken van de lange periode van lage rentes om hun aandeelhouders tevreden te stellen.

Lage rentevoeten zijn ook een goed argument om de hoge activaprijzen te verklaren. Die weerspiegelen de waarde van toekomstige inkomsten. Als de rente laag staat, zien die er beter uit dan bij hoge rente. Het lijkt misschien verontrustend dat de Amerikaanse koers-winstverhouding de voorbije twee jaar meestal boven 30 heeft gestaan, een niveau dat voor het laatst werd gehaald tijdens de dotcom-boom. Maar de toekomstige inkomsten waar die aandelen voor staan, zouden waardevoller moeten zijn dan toen.

We kunnen het erover eens zijn dat een lage rente op lange termijn financiële instabiliteit genereert. Maar nu we al zo lang met lage rente leven, waar blijft die instabiliteit dan?

Een mogelijk antwoord is dat ze een eigen cyclus volgt. Een analyse van de Bank for International Settlements toont aan dat de financiële cyclus, waarin krediettoename een crisis voedt, sinds de jaren tachtig omvangrijker is geworden, maar zijn duur van ongeveer vijftien tot twintig jaar aanhoudt. Volgens dat model bevindt Amerika zich nog niet in het bloeigedeelte van de cyclus. Economen hebben een stijgende schuldenlast van huishoudens verbonden aan recessies. De privésector van Amerika is op dit moment nog altijd netto een spaarder, merken economen van Goldman Sachs op. De schuldquote van huishoudens blijft dalen.

De ongeziene expansie van de wereldeconomie oogt niet bepaald gezond. De handelsoorlog heeft de levenslust misschien meer ontmoedigd dan de centrale banken kunnen counteren met de zeer beperkte voorraad stimuli waarover ze beschikken. Maar het blijft mogelijk dat we zo nog een tijdje zullen voortploeteren.