Het eerste jaar van Christine Lagarde bij de Europese Centrale Bank zal niet rimpelloos verlopen.

Christine Lagarde zal het druk krijgen in haar eerste jaar als gouverneur van de Europese Centrale Bank (ECB). De economie zal het niet veel beter doen. Er is de dreiging van de Amerikaanse invoerrechten en bijkomende schade door de Amerikaanse handelsoorlog met China. Door de sombere situatie voor de export zal de binnenlandse vraag de economische groei moeten aandrijven. Maar als de situatie van de wereldhandel zo verzuurt dat fabrikanten banen moeten schrappen, houden de consumenten de hand op de knip.

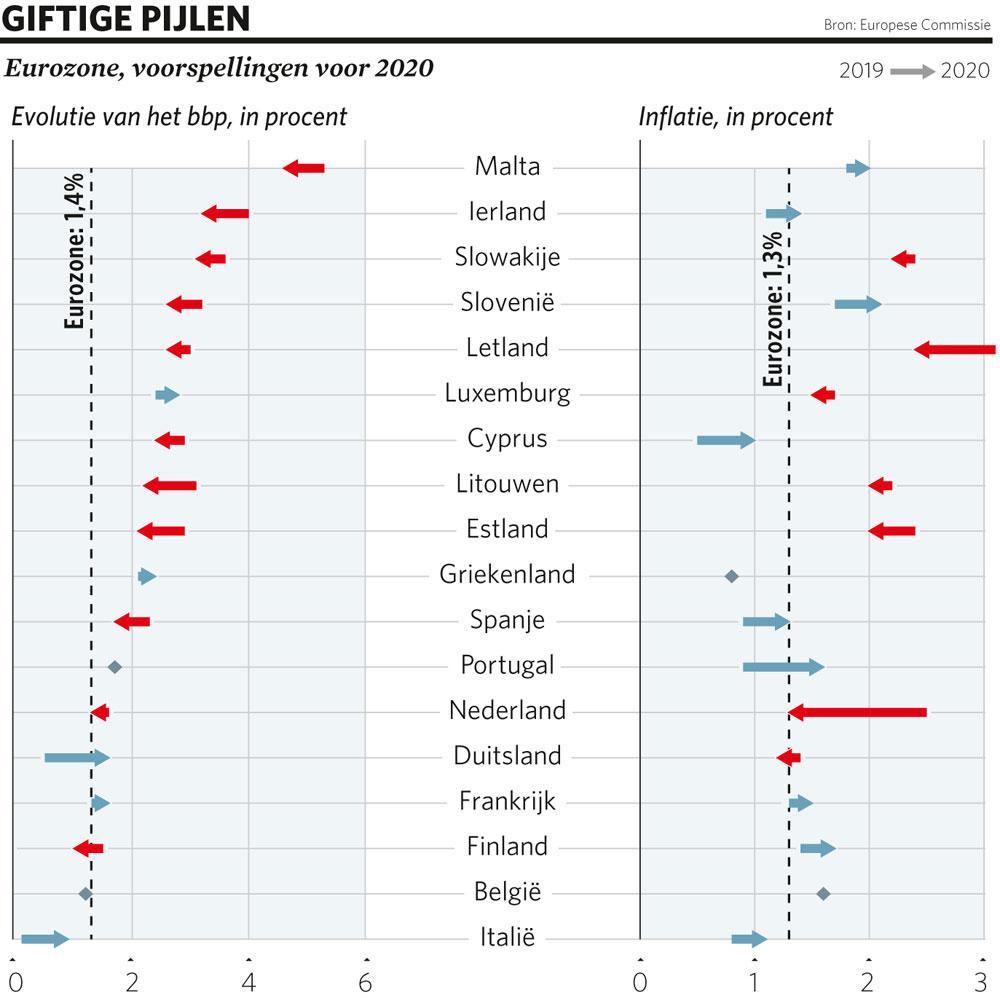

De inflatie blijft hangen op 1 procent, minder dan het beoogde “minder dan, maar wel dicht bij 2 procent” van de ECB. De onderliggende kerninflatie, die geen rekening houdt met de prijzen van voedsel en energie, heeft dat cijfer al sinds 2008 niet meer overschreden en zal in 2020 ook niet in die buurt komen.

Een van de laatste ingrepen van Lagardes voorganger, Mario Draghi, was het verlagen van de rentetarieven en het hervatten van de opkoop van financiële activa. Maar dat zal onvoldoende blijken om de inflatie aan te wakkeren. Lagarde moet de kranen weer opendraaien, door ofwel de rentevoeten nog te laten zakken of het gamma van activa uit te breiden, die de ECB kan kopen. Geen van beide zal positief onthaald worden. En het zal steeds moeilijker weg te moffelen zijn dat de traditionele hulpmiddelen van het monetaire beleid stilaan uitgeput raken.

Geen radicale veranderingen

Lagarde zal tot het besef komen dat beslissingen die in Brussel en andere Europese hoofdsteden genomen worden, een grote invloed hebben op haar werk. Als nationale regeringen meer uitgeven, kan dat de inflatie opdrijven. En als de monetaire unie volledig zou zijn door een doorgedreven integratie van banksystemen en kapitaalmarkten, dan zou de privésector de impact van economische schokken over de grenzen heen kunnen spreiden. Beide hebben als gevolg dat het monetair beleid minder vaak te hulp zou moeten schieten.

Daar gloort misschien wel een sprankeltje hoop voor Lagarde. Regeringen zullen in 2020 nog altijd goedkoop kunnen lenen. En de nieuwe leden van de Europese Commissie zouden kunnen overwegen de fiscale teugels wat te vieren, zodat de lidstaten hun voordeel kunnen halen uit lage financieringskosten en de groei kan toenemen.

Maar verwacht geen radicale veranderingen. Het grootste probleem van Europa – dat meer gespaard dan uitgegeven wordt – verdwijnt niet. De ECB zal de belangrijkste verdedigingslinie van de muntunie blijven wanneer economische problemen opduiken.