Door haar grote energieafhankelijkheid is de Belgische economie sinds jaar en dag overgeleverd aan prijsopstoten op de internationale markten en aan de grillen van autocratische regimes. En als we al onze kerncentrales sluiten, zijn we in 2030 voor 85 procent van onze energie afhankelijk van het buitenland. Dat maakt onze economie kwetsbaar.

België heeft geen olie, geen aardgas en weinig plaats voor hernieuwbare energie. Onze enige grote energiebronnen staan in Doel en Tihange. De kerncentrales daar leveren ongeveer de helft van de elektriciteit, zijnde ongeveer 18 procent van de energiebehoefte. Toch kan ook op kernenergie moeilijk de stempel ‘Belgisch’ gekleefd worden. De kerncentrales zijn grotendeels in Franse handen. En om kernenergie te produceren, is ingevoerd uranium nodig.

Zelfs als we deze kernenergie als Belgisch beschouwen, schommelde onze importafhankelijkheid de voorbije jaren rond 75 procent. Het Europese gemiddelde ligt rond 60 procent. Bovendien zal onze importafhankelijkheid nog stijgen als in 2025 alle kerncentrales dicht gaan, omdat deze kernenergie vooral vervangen wordt door aardgascentrales die een verhoogde invoer van aardgas eisen. Volgens het Planbureau stijgt onze importafhankelijkheid, bij ongewijzigd beleid, tot 90 procent tegen 2030. Als twee kerncentrales toch blijven werken, kan dat een paar procentpunt verschil maken. Ook de geplande extra investeringen in hernieuwbare energie kunnen de afhankelijkheid wat terugdringen. Maar hou toch rekening met een stijging van de importafhankelijkheid naar 85 procent in 2030, zo evalueerde Europa in 2019 ons energie- en klimaatplan.

De lng-terminal is de buffer van de Belgische bevoorrading. Samen met een zachte winter is dat onze reddingsboei in deze moeilijke maanden’

In de nabije toekomst wordt de Belgische economie dus nog kwetsbaarder worden voor prijsstijgingen, bevoorradingsproblemen en geopolitieke manoeuvres. “Maar het heeft ook geen zin om volledige energieonafhankelijkheid na te streven. Zo’n strategie is voor België veel te duur. Het is te populistisch om te stellen dat de invoer van energie gevaarlijk is. We zijn een open economie. Energie invoeren is een efficiënte strategie als de invoer goed ingebed is in Europese structuren en netwerken”, zegt professor Thijs Van de Graaf, energiespecialist van de Universiteit Gent.

België bewandelt twee sporen om de risico’s in te dijken. Het risico op energietekorten of hoge prijzen kan op de eerste plaats beperkt worden door diversificatie. Koop dus bij zoveel mogelijk leveranciers aan. Dan mag er al eens eentje niet thuis geven zonder dat de tank meteen leeg raakt. En dan kan je hen tegen elkaar uitspelen om lagere prijzen te bedingen. De voorbije jaren lukte dat heel aardig, maar de volgende decennia neemt voor fossiele brandstoffen de concentratie van leveranciers toe.

Een tweede verdedigingslijn zijn de strategische voorraden, die aangesproken worden als de invoer stokt of de energie bijna onbetaalbaar wordt. Ook die strategie botst op grote beperkingen. Voor aardgas is de opslagcapaciteit heel beperkt. Voor olie is er een strategische reserve van 90 dagen. Elektriciteit kan vandaag amper opgeslagen worden. Als de internationale markten het begeven, hebben we weinig respijt voor het licht hier uitgaat.

De acute crisis: de afhankelijkheid van duur aardgas

De aardgasvoorraden staan op een verontrustend laag peil, terwijl Rusland, met 40 procent de grootste leverancier van Europa, energie als geopolitiek wapen inzet. De aardgasprijs is drie tot vier keer zo hoog als in 2020. Er is nog geen tekort aan aardgas, maar we betalen ons wel blauw.

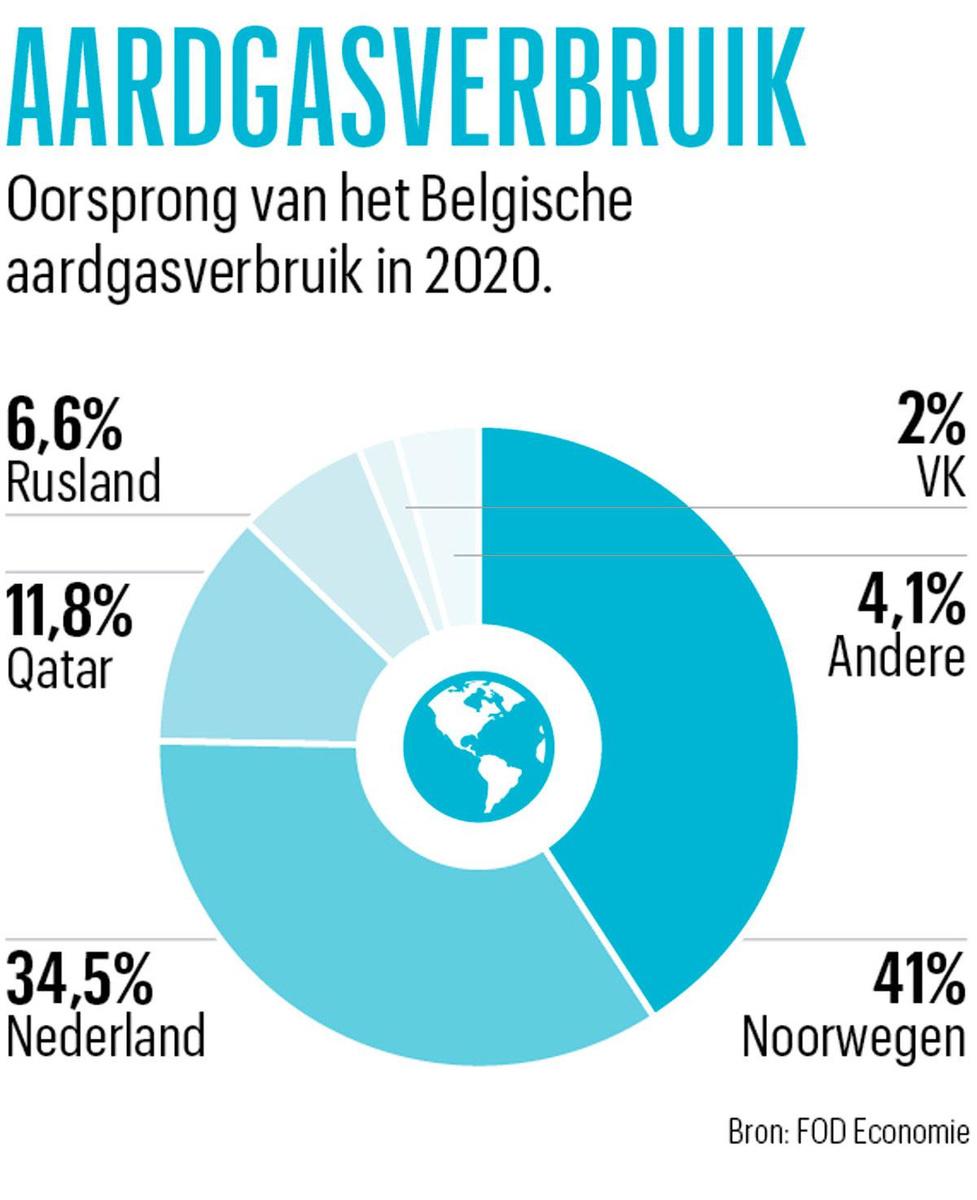

België is voor zijn aardgasbevoorrading relatief weinig afhankelijk van Rusland. Het marktaandeel van Gazprom is beperkt tot ongeveer 7 procent (zie grafiek hieronder). Op langere termijn is het bijna onvermijdelijk dat Rusland en het OPEC-kartel een grotere voet tussen de deur krijgen. Hun dominantie op de wereldmarkt neemt toe, terwijl de Belgische vraag naar aardgas stijgt, tot mogelijk 30 procent extra tegen 2030. Daar tegenover staat dat België internationaal bijzonder goed geconnecteerd is via diverse pijpleidingen en de lng-terminal in Zeebrugge, die vloeibaar aardgas vanuit de hele wereld kan ontvangen. “Die terminal is de buffer van de Belgische bevoorrading. Samen met een zachte winter is dat onze reddingsboei in deze moeilijke maanden”, zegt Thijs Van de Graaf.

Op langere termijn kan de afhankelijkheid van aardgas afgebouwd worden door aardgas te vervangen door waterstof, of andere afgeleide moleculen zoals ammoniak of methanol. Die worden bij voorkeur geproduceerd met hernieuwbare energie. Thijs Van de Graaf: “Iedereen kan waterstof produceren. Op termijn is het potentieel enorm. De landen rond de evenaar of landen als Australië zijn heel goed geplaatst om groene moleculen te produceren. China en de VS kunnen zelfvoorzienend worden. Het kost veel geld en tijd om zo’n wereldmarkt in waterstofketen op te zetten, maar de nu mondiale lng-markt is ook begonnen met bilaterale langetermijncontracten. Ook de vraag naar waterstof kan met bokkensprongen vooruit gaan als sectoren zoals de staalindustrie overschakelen.” De federale overheidsdienst Economie verwacht dat hernieuwbare gassen, bio-methaan en waterstof tegen 2035 of 2040 een veelbetekenende rol kunnen spelen in de Belgische bevoorradingszekerheid.

We kunnen dus vlot terecht op de internationale aardgasmarkt, maar de aankoopgewoontes spelen op dit ogenblik fel in het nadeel van Europa en België. De voorbije jaren is Europa systematisch overgestapt van aankoopcontracten op lange termijn naar aankopen op de spotmarkt. Intussen loopt 80 procent van de Europese aankopen via de aardgasbeurzen. Ook de Belgische eindafnemers worden steeds minder met langetermijncontracten bevoorraad. Twintig jaar geleden liep de aardgasaanvoer nog tot 90 procent via langetermijncontracten, maar intussen is dat aandeel gedaald tot 50 procent, leert een studie van de CREG van december. De andere helft wordt op de spotmarkten aangekocht. Hoge aardgasprijzen sijpelen dus steeds sneller door tot bij de consument.

Het olieaanbod is steeds minder in staat om een verdere stijging van de vraag op te vangen.

De aardgasprijs in de langetermijncontracten is ook niet langer gekoppeld aan de olieprijs, maar aan de noteringen op de internationale gasbeurzen. Tot vorig jaar pakte dat goed uit. Aardgas werd in 2020 gemiddeld tegen 12,5 euro per MWh geleverd via de contracten, en tegen 10,9 euro per MWh via de spotmarkt. Vorige week betaalde je 74 euro per MWh voor levering in april.

De strategie om op de spotmarkten aan te kopen is lonend als er een overaanbod is op de aardgasmarkten, zoals dat de voorbije jaren het geval was. Op die manier pikte Europa meer dan zijn graantje mee van de schaliegasrevolutie in de VS, die de markten overspoelde met extra aardgas. Leveranciers moeten dan inleveren op de prijs om hun overschotten op de spotmarkt kwijt te raken, tot jolijt van de kopers van aardgas. De Russische president Vladimir Poetin heeft zich al openlijk uitgesproken tegen deze Europese keuze tegen contracten op lange termijn, die voor Gazprom een must zijn om zijn grote investeringen terug te verdienen. Het krappe aanbod geeft Poetin de kans om wraak te nemen. Hij probeert Europa op andere gedachten te brengen door nauwgezet de leveringscontracten op lange termijn te honoreren, en door het aanbod op de spotmarkt te beperken.

Dat spelletje gaat om tientallen miljarden euro’s, becijferde Peter Zeniewski, analist van het Internationaal Energie Agentschap (IEA) in oktober. De Europese Unie bespaarde in 2020 en in 2019 bijna 20 miljard euro dankzij deze spotmarktstrategie. Over het voorbije decennium bedraagt de totale bonus 70 miljard dollar. In 2021 kostte deze strategie echter bijna 30 miljard dollar, en dit jaar belooft de rekening minstens even hoog op te lopen. Dat betekent niet dat Europa warm loopt om opnieuw meer langetermijncontracten te sluiten. “In december lanceerde de Europese Commissie nog het voorstel om af te stappen van langetermijncontracten. Ze stroken niet met de klimaatambities van Europa, dat over 28 jaar klimaatneutraal wil zijn. Dan sluit je nu geen aardgascontracten van twintig jaar”, zegt Thijs Van de Graaf.

De sluimerende crisis: de afhankelijkheid van dure olie

De vraag naar olie zal de volgende jaren geleidelijk dalen, maar toch blijft het zwarte goedje nog jarenlang de belangrijkste energiebron voor de Belgische economie. Onze leveranciers zijn niet meteen democratische regimes. Een derde van onze olie komt van het OPEC-kartel, nog eens 30 procent komt uit Rusland. Daarna komt een reeks landen met een beperkter marktaandeel. Dankzij het ruime keuzeaanbod van leveranciers kan België met een diversificatiestrategie de bevoorradingszekerheid te bewaken, maar op langere termijn neemt de dominantie van de OPEC en Rusland op de oliewereldmarkt toe, zo verwacht het Internationaal Energieagentschap (IEA).

Op dit ogenblik zit de oliemarkt aan de krappe kant. De vraag is gevoelig gestegen, terwijl de OPEC zich opvallend gedisciplineerd gedraagt. De kartellanden hebben ook weinig andere keuze, want hun reservecapaciteit is beperkt, wat voor zenuwachtigheid op de markt en hoge olieprijzen zorgt. Ook op langere termijn dreigen de olieprijzen bijzonder volatiel te blijven. Voor leveranciers is het bijzonder lastig om de toekomstige vraag te lezen en adequate investeringsplannen te maken. Evolueert de wereldvraag in lijn met een scenario van klimaatneutraliteit tegen 2050, dan zijn investeringen in bijkomende productiecapaciteit overbodig. In een minder ambitieus klimaatscenario stijgt de olievraag verder en zijn er drie keer zoveel investeringen nodig, zegt het IEA. De voorbije jaren lagen de investeringen in de buurt van het klimaatneutrale scenario. Het aanbod is dus steeds minder in staat om een verdere stijging van de vraag op te vangen, wat zich vertaalt in aanhoudend hoge of nog hogere prijzen.

Voor zonnepanelen, turbines en de elektrificatie zijn ook grondstoffen nodig die we moeten invoeren.

De mogelijke crisis: de afhankelijkheid van invoer van elektriciteit

België moet regelmatig een beroep doen op invoer uit Nederland en Frankrijk om aan de elektriciteitsvraag te voldoen. In jaren met een lage binnenlandse elektriciteitsproductie, zoals in 2018, liep de netto-invoer op tot 17 TWh, of ongeveer 20 procent van het verbruik. In 2020 was onze elektriciteitsconsumptie en -productie nagenoeg in evenwicht. Draaiden de kerncentrales op 100 procent, dan hadden we de voorbije jaren een licht overschot aan elektriciteit. Haperden de centrales, dan moesten we stroom invoeren.

Als alle kerncentrales dicht gaan tegen 2025, dan kan de invoerafhankelijkheid verder toenemen, ondanks de bouw van extra gascentrales. Het helpt wel dat België bijzonder goed geconnecteerd is met de buurlanden.

“De afhankelijkheid van import kan voor bijkomende bevoorradingsrisico’s zorgen. Er kan een gebrek aan beschikbare productieoverschotten in heel Europa optreden op momenten dat België die nodig heeft”, is de analyse van de hoogspanningsnetbeheerder Elia in zijn jongste studie. Deze momenten kunnen vooral in de winter samenvallen, als het weer in Noordwest-Europa koud, somber en rustig is. Daarnaast nemen de productieoverschotten in de buurlanden af door een versnelde afbouw van elektriciteitsproductie op basis van fossiele brandstoffen. De Europese Green Deal zal deze beleidskeuze verscherpen. Op de koop toe haalde het Europese nucleaire productiepark de voorbije jaren niet de verwachte beschikbaarheid. “De Belgische bevoorradingszekerheid is kwetsbaar voor de snelle verandering in het beleid van de buurlanden. Dat zorgt ervoor dat de productieoverschotten onder druk staan, terwijl België rekent op deze overschotten om de bevoorradingszekerheid te handhaven”, besluit Elia.

Europa schrijft wel voor dat een land 70 procent van de grensoverschrijdende capaciteit ter beschikking van de markten en dus de buurlanden moet stellen. Dat is een waarborg waarop België kan rekenen, voor zover die nageleefd wordt, en voor zover de nodige stroom voorhanden is. “Het is heel belangrijk dat België goed ingebed is in het Europese netwerk. De EU kan op termijn dankzij de uitbouw van hernieuwbare energie voor 100 procent zelfvoorzienend worden voor de eigen elektriciteitsvraag. Landen als Spanje of zelfs Nederland hebben een enorm potentieel in hernieuwbare energie. De stroom moet vlot van overschotlanden naar deficitlanden kunnen vloeien, maar onder Europa ligt nog geen ‘koperen plaat’ van een performant hoogspanningsnetwerk”, zegt Thijs Van de Graaf.

Om de afhankelijkheid van fossiele brandstoffen en dus ook van invoer te beperken, zet ook België in op een versnelde uitbouw van hernieuwbare energie. België ambieert om tegen 2030 elektriciteit voor 40 procent uit hernieuwbare bronnen te produceren, als tussenstap naar een volledig hernieuwbare elektriciteitsproductie tegen 2050. Een mirakeloplossing is dat niet. De verhoogde inspanningen verlagen de energieafhankelijkheid tegen 2030 van 90 naar 85 procent.

Hernieuwbare energie op eigen bodem heb je ook niet volledig onder controle. Voor de bouw van zonnepanelen, turbines en de elektrificatie van de economie zijn grondstoffen nodig die België moet invoeren, zoals koper, lithium, kobalt, platina en zeldzame aardelementen. Het IEA waarschuwt dat we ook daarvoor afhankelijk zijn van een klein kransje leveranciers, waarbij China een dominante positie inneemt.

Een dure eindafrekening in 2021 en 2022

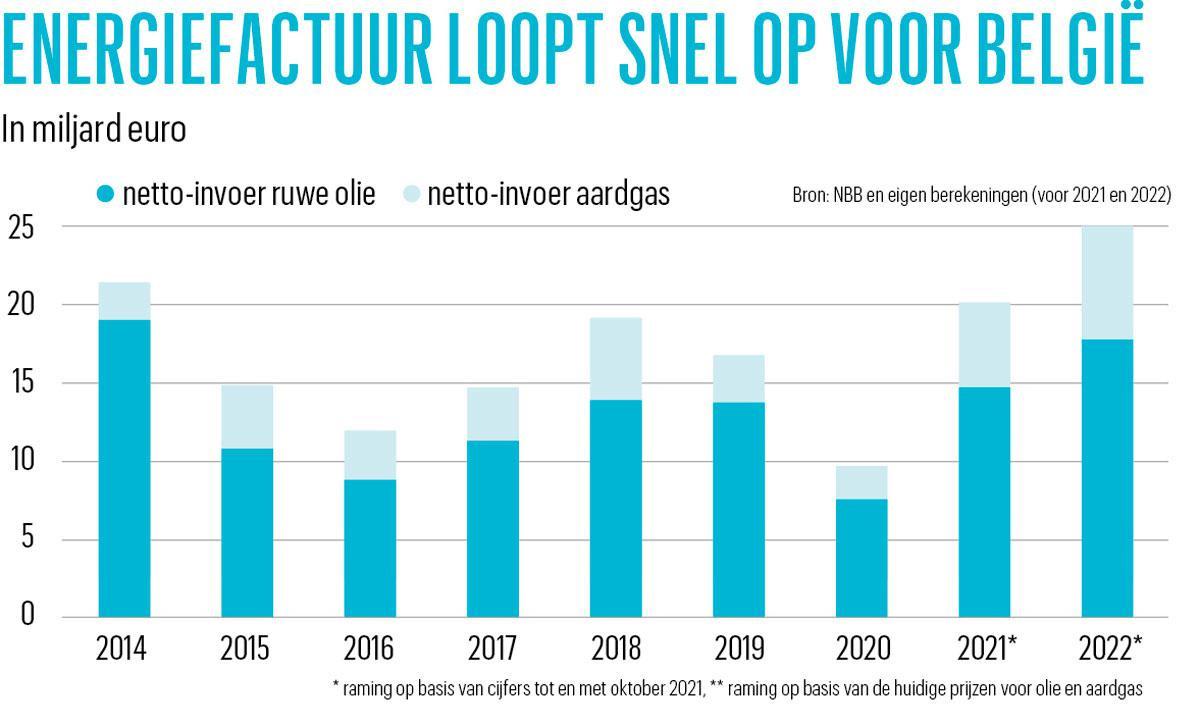

Voor een importafhankelijke economie als de Belgische is dure energie een harde noot om te kraken. De hogere invoerfactuur vertaalt zich in koopkrachtverlies, oplopende inflatie, tragere economische groei en politieke onrust. Voor energie-invoerende landen pakte 2020 nog heel gunstig uit, dankzij de zeer lage prijzen en het verminderde verbruik als gevolg van de coronacrisis. In 2020 voerde België netto voor bijna 10 miljard euro fossiele brandstoffen in. Er werd 7,8 miljard euro besteed aan ruwe olie, en 2,1 miljard euro aan aardgas. Voor 2021 en 2022 belooft de eindafrekening veel hoger op te lopen. In 2018, ook een jaar met relatief hoge prijzen voor fossiele brandstoffen, liep de nettofactuur voor fossiele brandstoffen op tot 19,2 miljard euro. De prijzen van ruwe olie en aardgas hebben sinds het najaar van 2021 vlot de kaap genomen van die van 2018. Voor aardgas betalen we nu drie keer meer dan in 2018, en vier keer meer dan in 2020. Als de prijzen zo hoog blijven, kan voor 2022 de importfactuur voor fossiele brandstoffen tot 25 miljard euro of meer oplopen. Alleen al in oktober 2021, toen de aardgasprijs uitbrak, betaalde België 2 miljard euro voor de nettoconsumptie van fossiele brandstoffen. Een extra factuur van 15 miljard euro in vergelijking met 2020 is kolossaal. Het kost ons 3 procent van het bbp.