De Britse economisch historicus Adam Tooze is een van de belangrijkste chroniqueurs van dit moment. In het licht van de huidige poly-crises pleit hij voor maatregelen zoals tijdens de coronacrisis. “Er moet inkomenssteun komen, en steun voor bedrijven die moeten sluiten omdat ze hun gasverbruik willen verlagen.”

De laatste woorden van Adam Toozes vorig jaar verschenen boek Shutdown, over hoe de wereldeconomie zich uit de coronacrisis worstelde, hadden onbedoeld een profetisch kantje: “Terwijl onze eerste reactie op ‘2020’ er een van ongeloof was, zou het devies voor de toekomst moeten luiden: ‘Dit is nog maar het begin’.” We moeten de huidige crisis zien als een soort van continuüm, niet als een verrassing, zegt Tooze. “De oorlog in Oekraïne was een schok, omdat niemand dacht dat Vladimir Poetin zo onverstandig zou zijn. Maar hij viel ook niet compleet uit de lucht.”

Om de ontwikkelingen van vandaag te omschrijven, gebruikt Tooze de term poly-crises, die hij leende van voormalig Europees Commissievoorzitter Jean-Claude Juncker. “Op dit moment verontrusten mij vooral de uitdijende effecten van een driedubbele schok: de stijgende rente, de sterkere dollar en de oplopende energieprijzen”, stelt Tooze. “De wereldeconomie wordt dooreengeschud. Het gaat heel snel en het is verontrustend, maar ook fascinerend, want je ziet pas bepaalde verbanden wanneer alles een keer door elkaar wordt gehaald, zoals nu.”

De meervoudige crises van dit moment zijn het nieuwe maatschappelijke normaal, meent Tooze ook: “Dit tijdsgewricht maakt ons gevoelig voor het onevenwichtige en soms gewelddadige krachtenspel van de geschiedenis. Het zou ons ook de ogen moeten openen voor wat een meer permanente staat van zijn zal blijken.”

Heel veel Europeanen zijn ongerust over de ontsporende gasprijzen. Hoe verklaart u die ongeziene stijging?

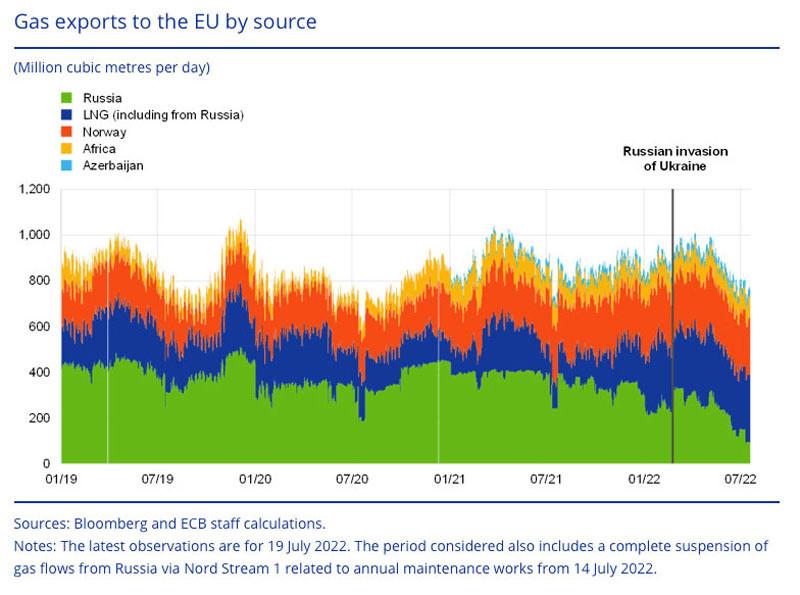

ADAM TOOZE. “De gasmarkt is niet zoals de oliemarkt. Er is als het ware een wereldwijde poel olie, terwijl je bij gas drie markten hebt. Op de Amerikaanse gasmarkt waren en zijn de gasprijzen belachelijk laag doordat de productie van schaliegas groter is dan de plaatselijke behoeften. Dan heb je nog het Europese en het Euraziatische pijpleidingensysteem, dat tot voor kort ook goedkoop gas leverde. En tot slot is er vloeibaar gas, lng, dat relatief marginaal was en vooral aan Japan werd geleverd. Die broze en gefragmenteerde markt heeft een enorme schok gekregen door de oorlog in Oekraïne.”

En dat heeft dus niet alleen gevolgen voor Europa?

TOOZE. “We zitten plots in de ongeziene situatie dat rijke regio’s, zoals als Europa, Japan of Zuid-Korea, bikkelen voor de beschikbare ladingen lng, terwijl landen als Argentinië, Bangladesh of Pakistan, die niet veel maar wel een beetje gas nodig hebben, uit de boot vallen. De gascrisis heeft radicaal andere gevolgen voor Europeanen dan voor Pakistanen of Argentijnen. Europa zal de enorme prijsstijgingen slikken en een deel van zijn industrie zal misschien tijdelijk afschakelen, maar aan het einde van de rit zal Europa gas hebben, omdat het kan betalen.”

Lees verder onder de grafiek

Hoeveel van die prijsverhogingen weerspiegelen het werkelijke spel van vraag en aanbod en hoeveel is gedreven door speculatie?

TOOZE. “Je kunt ze niet los zien van elkaar. Speculatie wordt gedreven door het toekomstige evenwicht tussen vraag en aanbod. Dat is nu eenmaal het terrein van de speculanten. De Europese lidstaten hebben hun energiebeleid vooral geënt op de spotmarkten (leveringscontracten op de heel korte termijn, nvdr). Daar dragen ze nu de gevolgen van. Speculatie is een volkomen rationele, commerciële respons op een structureel onevenwicht. Dat niet zeker is waar Duitsland het komende jaar zijn gas zal halen, is geen verzinsel van speculanten maar een fundamenteel probleem, waar ze op los kunnen speculeren.”

Ondertussen kreunen de gezinnen en de bedrijven onder de oplopende kosten. Hoe komen we daaruit? Zijn reddingspakketten zoals tijdens de coronacrisis aan de orde?

TOOZE. “Ja, dat is de juiste aanpak voor dit probleem. Er moet inkomenssteun komen, en steun voor bedrijven die moeten sluiten omdat ze hun gasverbruik willen verlagen. Als het zover komt dat we gas voor de industrie moeten rantsoeneren, moeten we dat zeker doen en tijdelijke werkloosheid inzetten om dat mogelijk te maken.

“We moeten blij zijn dat de Europese prijs voor CO2-uitstoot op een recordhoogte staat. Daar mogen we niet van afwijken. Er is niets mis mee dat het voor rijke mensen te duur wordt om hun zwembaden te verwarmen. Maar we kunnen niet toestaan dat de lage inkomens het slachtoffer worden, doordat hun energierekening plots 700 euro per maand bedraagt. We moeten niet naïef zijn. In een normaal jaar sterven in de winter mensen van de koude. Arme en oude mensen zijn daar het meest kwetsbaar voor. Als we de energiecrisis niet aanpakken, riskeren we een verschrikkelijke stijging van die oversterfte te krijgen.”

De beleidsmakers lijken vooral controle te willen krijgen op de markt. Ligt daar een oplossing?

TOOZE. “Prijzenplafonds en lagere energiebelastingen stellen de consument gerust en zijn daarom populair. Maar met prijsafspraken geef je het verkeerde signaal. Bovendien zijn ze inefficiënt, omdat je er de hogere inkomens mee subsidieert. Als er prijslimieten komen, moet dat dus nauwkeurig gebeuren, om de juiste prikkels te behouden. Het kan misschien door een plafond in te stellen op een niveau dat overeenkomt met de consumptie voor essentiële doeleinden.”

U pleit voor de corona-aanpak, maar de beleidsmakers aarzelen omdat ze de overheidsschulden zouden vergroten en andere onevenwichtigheden veroorzaken.

TOOZE. “Het is overdreven te denken dat de subsidies die lagere inkomens nu nodig hebben om de crisis door te komen, het macro-economische evenwicht in de eurozone zouden verstoren. Alomvattende prijsafspraken en -plafonds zijn heel duur. Als de politici bezorgd zijn over de overheidsschuld, financier die maatregelen dan door overwinsten te belasten of de subsidies voor fossiele brandstoffen terug te schroeven. Belast desnoods privézwembaden. En als ze vrezen dat zulke steunmaatregelen de inflatie aanwakkeren, wat een gerechtvaardigde zorg is, dan kunnen ze die uitgaven laten samengaan met belastingverhogingen voor degenen die dat aankunnen. Oneerlijke belastingverlagingen veroorzaakten de gelehesjesopstand. Zo’n pr-ramp moeten we vermijden.”

Hoe kijkt u naar de huidige inflatie-opstoot? Volgens sommigen is die vooral vraaggedreven. Anderen wijzen dan weer naar de aanbodkant als oorzaak.

TOOZE. “Dat is een empirische vraag en om die te beantwoorden moeten we naar de data kijken. In Europa wijzen die erop dat het overgrote deel van de schok te wijten is aan de aanbodkant, met name energie. Dus daar zal die inflatie-opstoot vooral tijdelijk zijn. In de rest van de Europese economie zijn er weinig tekenen van verhitte vraag of opwaartse loondruk. Europeanen zouden gerust mogen zijn. De vraag is zelfs of je dit inflatie kunt noemen en we niet beter spreken van prijsverhogingen van voedsel en energie die vooral het leven van de lagere inkomens onhoudbaar maken maar geen algemeen inflatieprobleem veroorzaken. Echte inflatie is een algemene beweging in prijzen én in lonen.”

Ziet het er in de VS dan anders uit?

TOOZE. “Daar is het een veel evenwichtiger beeld omdat er veel meer bewijs is dat de vraagkant daar ook een schok heeft gekregen. De stimulus na corona was er veel groter en de economische heropleving feller. Er zijn ook meer tekenen van opwaartse druk op de lonen omdat de arbeidsmarkt er tijdens corona veel heftiger is dooreen geschud. In de VS werd iedereen ontslagen en daarna weer aangenomen, terwijl je in Europa tijdelijke werkloosheid had. Dat maakt het in de VS moeilijker om vraag en aanbod op de arbeidsmarkt op elkaar af te stemmen. Dat doet de lonen stijgen en daarom valt er meer te zeggen voor renteverhogingen. Dat is precies wat de Fed aan het doen is. Maar het budgettaire beleid in de VS is momenteel het echte werk aan het leveren. Overheidsbudgetten zijn er zodanig aan het verkrappen dat ze de economie voor zo’n 4 procent van het bbp afremmen. Dat is enorm. Ga maar na wat Jerome Powell zou moeten doen om zo’n effect te sorteren. Dan kom je er niet met een renteverhoging van 75 basispunten (0,75 procent, red). Dan heb je eerder een nodig van 700 basispunten.”

Lees verder onder de grafiek

De Fed en andere centrale banken krijgen veel kritiek. Ze zouden de controle verliezen.

TOOZE. “Ik ga niet mee in de retoriek dat de centrale banken gefaald hebben, of in de paniekzaaierij van ontsporende inflatie zoals in de jaren zeventig. Dat klopt niet. Het was een berekende gok om heel snel uit de coronacrisis te komen. Dat was toen meer dan welkom. Daarna kwamen er vorig jaar al onverwachte schokken in de aanvoerketens, die de oorlog in Oekraïne nog verergerd heeft. De centrale banken doen wat ze in die omstandigheden moeten doen, en dat is de voet van het gaspedaal halen.”

Waarom gaat de analogie met de jaren zeventig niet op?

TOOZE. “De inflatie toen werd gedreven door en droeg bij tot het klassieke maatschappelijke conflict tussen arbeid en kapitaal. Het was de laatste grote confrontatie tussen die twee in de westerse wereld. Daardoor was de inflatie toen veel moeilijker te controleren. Het was werkelijke inflatie, waarbij de prijzen en de lonen gelijk omhoog gingen, terwijl we nu vooral een eenzijdige schok in de prijzen meemaken en de lonen daar ver bij achterblijven. Uit het oogpunt van de centraal bankier kun je, met enig cynisme, zeggen dat de verzwakte organisatiekracht van arbeid ervoor zorgt dat de inflatie veel makkelijker te controleren valt. De centraal bankiers slapen momenteel heel gerust. Anderzijds is de huidige inflatie sociaal onrechtvaardiger dan toen.”

Dus bij ons doet de Europese Centrale Bank er goed aan niet te enthousiast de rente te verhogen?

TOOZE. “Juist. Maar ze heeft wel de handen vol met het overeind houden van de Europese obligatiemarkt. Die is veel minder liquide dan de Amerikaanse, en Italië bengelt boven de afgrond. De algemene schuldgraad voor de eurozone als geheel is niet problematisch hoog. Het probleem is dat de Europese overheidsschulden zo niet bekeken worden, en een enkele lidstaat een hele hoge last torst, terwijl het heel onzeker is dat de ECB zal doen wat alle andere centrale banken in dat geval doen: ervoor zorgen dat de markt in overheidsobligaties liquide en diep genoeg blijft, zodat er geen spanning en angst op komt te staan. Een aantal spelers is een aanzienlijk bedrag aan het inzetten tegen Italiaans staatspapier. Daarmee dagen ze in essentie de ECB uit. Dat is redelijk verontrustend.”

Lees verder onder de tweets

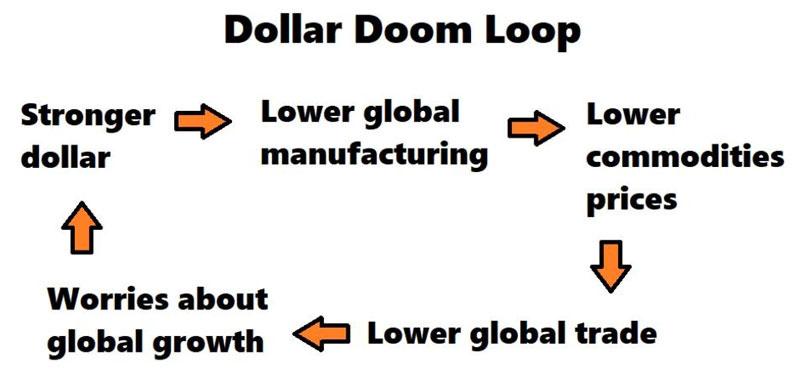

U wijst ook op de sterke dollar. Vormt die een uitdaging voor de wereldeconomie?

TOOZE. “Over het algemeen is een sterke dollar slecht voor de wereldeconomie, omdat zeer veel schulden wereldwijd in dollar zijn aangegaan en omdat de grondstoffen, die vooral opkomende landen uitvoeren, in dollar worden verhandeld. De drijfveren achter de sterke dollar zijn de Amerikaanse binnenlandse omstandigheden, de sterkte van het Amerikaanse financieel systeem, het rentebeleid van de Fed en het feit dat iedereen de dollar als een veilige haven beschouwt. Maar dat is niet noodzakelijk compatibel met de noden van de rest van de wereld die de dollar gebruiken. In goede tijden gaan die twee goed samen en is de Fed de inflatiemotor die de wereldeconomie rustig laat voortkabbelen. De kapitalistische wereldeconomie profiteert van de toegang tot zo’n overvloedig en goed beheerd aanbod van liquiditeit. Maar als de Fed moet verkrappen, dan keert zich dat tegen al de rest.”

Lees verder onder de grafiek

Ziet u van ergens een goed gemikt beleidsantwoord komen op de uitdagingen van dit moment?

TOOZE. “Europa is de enige plek waar ik enige inspanning zie om dat web van problemen, waarin klimaat, energie, geopolitiek, sociaal beleid en de architectuur van overheidsschulden met elkaar zijn verbonden, en de schaal daarvan, te erkennen en aanvaarden. De VS zijn verwikkeld in een diepe binnenlandse politieke crisis. China heeft zich klem gezet met zijn coronabeleid en de oplopende spanningen rond Taiwan en Xinjiang (conflict met de Oeigoeren, nvdr). Enkel Europa trotseert de poly-crises in hun volle complexiteit. Maar dat is evenmin een succesverhaal. Het is ongelofelijk hoe knullig de Europese beleidsmakers de Oekraïnecrisis aanpakken. Voor ze tot een akkoord wilden komen over geldstromen richting dat land, zijn ze op vakantie gegaan. Dat is te gek voor woorden en onvergeeflijk. Maar op zijn minst is de bandbreedte van de Europese politiek ruim genoeg om de uitdagingen van vandaag te bevatten.”

Dat zijn harde woorden.

TOOZE. “Het alternatief is te vervallen in een algemene kritiek op de politieke klasse, zeggen dat alle beleid faalt, dat er nergens oplossingen vandaan komen en dat iedereen even slecht is. Dat is geen gezonde manier van denken. We kunnen de uitdagingen niet uit de weg gaan, en we kunnen ons zulke diepe vormen van cynisme niet veroorloven. We moeten ons met zijn allen engageren om relatief betere oplossingen te vinden, ook al is dat op zich een vrij bescheiden doel.”

Wie is Adam Tooze?

Als de Britse historicus Adam Tooze een etiket behoort te krijgen, dan wel veelzijdigheid. De geboren Londenaar groeide meertalig op door te pendelen tussen de Britse hoofdstad en Heidelberg in Duitsland. Later behaalde zijn doctoraat in economische geschiedenis aan de London School of Economics. Na enkele jaren als professor geschiedenis aan de topuniversiteiten Cambridge en Yale kwam hij in 2015 in New York aan de faculteit geschiedenis van Columbia terecht.

Als econoom en historicus weet hij als geen ander empirische nuchterheid en een analytisch helikopteroverzicht samen te brengen en los te laten op de wereldactualiteit. Zijn lezers en luisteraars schotelt hij over de meest complexe onderwerpen een inzichtelijk en samenhangend verhaal voor. Via Twitter, zijn eigen blog Chartbook of in talloze artikelen voor tijdschriften als Foreign Policy laat hij zijn licht schijnen over een divers palet aan ontwikkelingen, van de effecten van de oorlog in Oekraïne op de globale gasmarkten, de gevolgen van sterke dollar voor de wereldeconomie tot de werkelijke drijfveren van inflatie of het ingewikkelde raderwerk achter de wereldwijde financiële markten.

Boeken van zijn hand zijn Statistics and the German State (2001), Wages of Destruction (2006), Deluge (2014), Crashed (2018) en Shutdown (2021).