Precies tien jaar geleden kreeg de wereld een duidelijk signaal dat een financiële en economische aardschok op komst was. Wat is sindsdien veranderd? En hoeveel werk ligt er nog op de plank? Een analyse aan de hand van de hoofdrolspelers.

“9 augustus was de dag dat ons leven veranderde. Dat was de dag waarop de markt bevroor”, vertelde toenmalig topman Adam Applegarth over de ondergang van de Britse bank Northern Rock, een van de eerste slachtoffers van de financiële crisis. Die dag moest de Franse grootbank BNP Paribas drie fondsen sluiten, omdat het onmogelijk was “de waarde van bepaalde activa te bepalen”. Die activa waren zogenaamde subprime leningen, Amerikaanse hypotheken van slechte kwaliteit.

Het is hoogst ongebruikelijk dat een fonds gesloten wordt. Toch veroorzaakte het nieuws geen schokgolf. Het ging ‘maar’ om drie relatief kleine geldmarktfondsen, een parkeerplaats voor cashoverschotten van vooral bedrijven. Dat een aantal ondernemingen tijdelijk niet aan hun geld konden, so what?

De markt lag er niet wakker van. De Brusselse beursindex Bel-20 verloor dik 2 procent, maar dat was niet zo ongebruikelijk in die dagen. “Er was duidelijk iets ernstigs aan de hand op de Amerikaanse hypotheekmarkt, maar niemand had door dat de eerste van een rij dominostenen aan het omvallen was. En niemand wist dat de blootstelling van pakweg Dexia of Fortis zo groot was”, aldus Etienne de Callataÿ, hoofdeconoom van de vermogensbeheerder Orcadia. “Pas een jaar later, na de val van Lehman Brothers, werd duidelijk dat dit een eerste ernstige waarschuwing was.”

Startpunt

Vandaag wordt 9 augustus 2007 algemeen aangezien als het startpunt van de financiële crisis, en dus het begin van de Grote Recessie, de grootste economische schok sinds de jaren dertig. Daar zijn goede redenen voor. Zo maakte de sluiting van de fondsen duidelijk dat het gerommel op de Amerikaanse huizenmarkt snel de oceaan overwaaide. Bovendien bleken risicoloze beleggingen plots toch niet zo veilig, ondanks hun hoogste kredietscore.

We weten nu beter wat te doen. Er zijn meer middelen en instrumenten om een crisis te voorkomen.

Die onzekerheid vormde de vonk die de financiële wereld in lichterlaaie zette. “Dat heeft een kettingreactie veroorzaakt”, herinnert Vincent Juvyns zich. Vandaag is de Belg strateeg bij J.P.Morgan Asset Management, maar toen zat hij in het beheerteam van een geldmarktfonds. “Er waren problemen op de vastgoedmarkt in de Verenigde Staten én met het geldmarktsysteem. Die twee hebben elkaar versterkt, maar op zich kon het financiële systeem die problemen wel aan. Alleen was het vertrouwen tussen de banken zoek. Dát was het begin van de crisis.”

Die bewuste 9 augustus was goed voor nog een primeur. Voor het eerst kwamen de centrale banken in actie. Op de snel opdrogende markt schoten de rentes hoger. In een poging de rentekoorts te beteugelen, injecteerden de Europese, de Amerikaanse en de Japanse centrale bank massaal geld in de markt. Het zou niet de laatste keer zijn.

In Washington ten slotte stond de Amerikaanse president, George W. Bush, voor de tweede dag op rij de pers te woord. Hij herhaalde dat de markten sterk genoeg waren en geen overheidsoptreden nodig was. Het draaide anders uit. Een analyse aan de hand van de hoofdrolspelers.

De banken

Wat begon als een crisis op de Amerikaanse huizenmarkt, verspreidde zich snel door de bankenwereld. Grote namen als Lehman Brothers of, bij ons, Dexia en Fortis gingen kopje-onder, andere bleven enkel overeind met de hulp van de overheid. De redding van de banken was controversieel, maar de kritiek werd onder de mat geveegd: niets doen zou veel meer kosten.

Tien jaar later is veel veranderd. De grote systemische banken in Europa staan onder toezicht van de Europese Centrale Bank (ECB). En wereldwijd zijn er makkelijk een paar tienduizenden pagina’s aan regels geschreven om te voorkomen dat banken nog eens zoveel risico’s nemen. De doorsneewerknemer is vandaag geen bankier maar een complience officer.

Banken kunnen vandaag ook makkelijker verliezen slikken. Aan de vooravond van de crisis stond er een berg schulden tegenover elke euro kapitaal. Net omdat hun leverage of schuldhefboom zo groot was, bleken veel banken kwetsbaar toen de Amerikaanse huizenmarkt inklapte: relatief kleine verliezen volstonden om de kapitaalbasis weg te slaan. Die hefboom is vandaag veel minder groot.

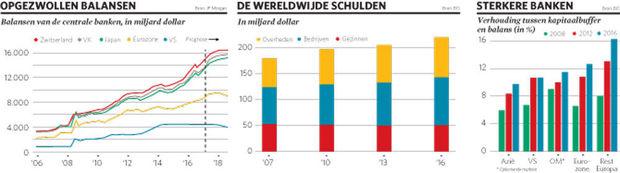

Misschien wel het voornaamste verschil is dat de balansen veel sterker zijn (zie grafiek Sterkere banken). Volgens een recente berekening van Dirk Schoenmaker, hoogleraar Banking en Finance aan de Rotterdam School of Management, zijn de kapitaalbuffers (Tier 1) bij grootbanken wereldwijd gestegen van 3,1 naar 5,9 procent. Europese landen hinken wel nog wat achterop met ratio’s tussen 4 en 5 procent. Schoenmaker beveelt dan ook aan dat de Europese banken hun kapitaal voort versterken.

Het vertrouwen tussen de banken was zoek. Dát was het begin van de crisis.

Voorts maant hij aan de Europese bankenunie te vervolledigen. In alle landen zouden dezelfde regels moeten gelden. En hij pleit voor een beperking van de hoeveelheid staatspapier van één land, die een bank mag aanhouden. “Een volledige bankenunie zou Europa op gelijke hoogte brengen met China en de VS”, besluit hij.

Ook een resolutiemechanisme blijft een pijnpunt. Recente voorbeelden in Spanje en Italië tonen dat het nog niet vaststaat wie uiteindelijk voor de rekening opdraait als een bank kapseist: de aandeelhouders en de schuldeisers, of toch de belastingbetaler?

Een pak maatregelen – waarover nochtans een grote consensus bestond – is niet genomen: er is geen verbod op handel voor eigen rekening, geen splitsing tussen klassieke retailbanken en investeringsbanken, en too big to fail is niet verdwenen. “Integendeel”, zegt De Callataÿ. “Door overnames is er zelfs minder concurrentie. In Europa zijn we voor de financiering van de economie nog altijd te afhankelijk van de banken. Het financiële landschap is op dat gebied nauwelijks veranderd.”

De markten

Een veilige belegging met een hoog rendement: het is een illusie, maar veel beleggers nemen ze toch graag voor waar. Daarom werden zo weinig vragen gesteld bij de miljarden herverpakte rommelhypotheken met een label ‘superveilig’.

De illusie van absolute veiligheid is grotendeels doorgeprikt. Zelfs de Verenigde Staten verloren in 2012 hun AAA-rating. In Europa heeft enkel nog een klein clubje landen, waaronder Duitsland en Nederland, de hoogste kredietscore.

Net als voor de banken moeten heel wat nieuwe richtlijnen de markten veiliger maken. Juvyns geeft het voorbeeld van geldmarktfondsen: “Die moeten nu in defensieve obligaties beleggen, terwijl er vroeger veel meer vrijheid was. Die regelgeving heeft het systeem zeker versterkt.”

Ook de belegger wordt beter beschermd. Het bekendste voorbeeld zijn de Mifid-regels, die beleggersprofielen verplicht maken. “De financiële sector is heel erg veranderd, bijvoorbeeld op het gebied van welke producten gemaakt worden en aan welke beleggers die worden verkocht”, zegt Juvyns.

De wereld is wel nog minstens even verslaafd aan goedkoop geld. Als de Amerikaanse hypotheekmarkt een door de lage rente gedreven zeepbel was, wat dan nu gezegd van de obligatiemarkten, waar de koersen omgekeerd aan de rente fors gestegen zijn tot historische records? De lage rente geeft de economie zuurstof, maar de collectieve schuldenberg is sinds de crisis blijven groeien, tot nu al bijna 150.000 miljard dollar (zie grafiek De wereldwijde schulden).

Nu breken de centrale banken zich het hoofd over hoe ze een einde kunnen maken aan hun jarenlange stimulus. Het pad naar de uitgang is bezaaid met valkuilen.

De lage rente verplicht spaarders en defensieve obligatiebeleggers bovendien elders rendement te zoeken. Het resultaat is dat de prijzen van andere activa – van aandelen tot vastgoed en meer risicovolle bedrijfsobligaties – ook fors gestegen zijn. De vraag is wat zal gebeuren als de rente ooit begint te stijgen (zie kader Welke zeepbel barst het eerst?).

De crisis heeft tot slot ook aangetoond dat de markt nu anders functioneert: de obligatiemarkten en de aandelenbeurzen zijn geen communicerende vaten meer. Als het misgaat, drukt iedereen op de verkoopknop en gaan alle activa de deur uit. Maar heeft de belegger die les wel begrepen? De illusie van veiligheid is misschien de wereld uit en de regels die beleggers moeten beschermen, zijn aangescherpt, maar wat baten kaars en bril, als de uil niet zien wil?

De centrale banken

De dag dat BNP Paribas zijn fondsen moest sluiten, sprong de ECB voor het eerst in de bres. Tien jaar later gaat voorzitter Mario Draghi als Super Mario door het leven, met dank aan zijn belofte alles te doen wat nodig is om de euro te redden. Die periode is eigenlijk één ongezien monetair experiment, waarin tal van taboes zijn gesneuveld.

Nu breken de centrale banken zich het hoofd over hoe ze een einde kunnen maken aan hun jarenlange stimulus, want de economie is duidelijk aan de beterhand. De groei in de eurozone bedraagt voor het eerst sinds de eurocrisis meer dan 2 procent, terwijl de werkloosheidsgraad tot 9 procent is gezakt. Het verschil met een jaar geleden is sprekend: toen heerste de vrees voor deflatie, een neerwaartse spiraal gedreven door dalende prijzen.

Het pad naar de uitgang is wel bezaaid met valkuilen. In de VS trekt de Federal Reserve langzaam zijn rente op, maar de vraag is hoe je een balans van 4500 miljard dollar zonder accidenten kan inkrimpen (zie grafiek Opgezwollen balansen). Zover staat de ECB nog lang niet. Voorlopig koopt ze nog vlijtig obligaties om de rente te drukken. Frankfurt pompte al bijna 2000 miljard euro in de markt. Maar dat volstaat blijkbaar niet om de beoogde 2 procent inflatie te bereiken. De prijzen stegen in de eurozone het voorbije jaar met amper 1,3 procent.

Intussen wordt almaar duidelijker dat het stimulusbeleid bijwerkingen heeft. Zo waarschuwt De Callataÿ dat de prijzen van heel wat activa kunstmatig hoog zijn. “Dat heeft serieuze sociale implicaties.” De econoom geeft het voorbeeld van een “arme rentenier”, iemand met wat spaargeld die eigenlijk veilig wil beleggen, maar daar onvoldoende intrest op verdient om de inflatie te compenseren en dus koopkracht verliest. “Dat is een zeer ongezonde situatie. Het beleid van de centrale bank heeft ons door de crisis geholpen, maar is het nog wel op zijn plaats als de groei 2 procent bedraagt?”

De overheden

Vooral in Europa hebben overheden – veelal onder druk van de markten – een cocktail van besparingen en structurele hervormingen geslikt. Dat verliep niet altijd zonder slag of stoot, maar een voormalig probleemland als Spanje wordt vandaag als een succesverhaal aangezien.

Er is ook duchtig aan de Europese constructie getimmerd. Een lettersoep aan stabiliteitsfondsen en -mechanismes moet de wereld overtuigen dat de muntunie geen reus op lemen voeten is. De Callataÿ: “We weten nu beter wat te doen. Er zijn meer middelen en instrumenten om een crisis te voorkomen.”

De illusie van veiligheid is misschien de wereld uit en de regels die beleggers moeten beschermen, zijn aangescherpt, maar wat baten kaars en bril, als de uil niet zien wil?

De jongste tijd is de nadruk verschoven naar de behoefte aan investeringen, zeker gezien de structurele problemen in de economie zoals de lage productiviteitsgroei en de falende infrastructuur. “Iedereen doet graag lacherig over het plan van Commissievoorzitter Jean-Claude Juncker, maar het werkt wel: van de 300 miljard euro is al 200 miljard toegezegd, en het plan wordt nog uitgebreid”, oordeelt Juvyns. “Als president Donald Trump in de VS grote investeringsplannen lanceert, wordt iedereen meteen enthousiast, maar er ligt nog geen dollar op tafel.”

Toch is het Europese project nog lang niet af. De lidstaten zijn het niet eens of meer Europa wel het juiste antwoord is, laat staan dat er een consensus is over hoe dat Europa eruit moet zien. Volgens Juvyns beweegt er wel iets sinds het brexitreferendum en de verkiezing van Emannuel Macron tot Franse president. “Er liggen voorstellen op tafel. Die zijn bescheiden, maar er is wel een dynamiek.”

Veel lidstaten hebben hun huiswerk niet af. Zwaargewichten als Frankrijk en Italië moeten het lastigste werk zelfs nog beginnen. En ook in ons land zijn de pijnpunten nog lang niet weggewerkt. “De arbeidsmarkt is hervormd en nu beginnen we er de vruchten van te plukken. Maar we moeten blijven streven naar meer flexibiliteit”, vindt Juvyns.

De Callataÿ besluit dat vooral nog veel aan het budgettaire beleid schort. “We zijn het slachtoffer van budgettair dogmatisme, vooral van Duitsland. Tijdens de crisis was een anticyclisch beleid verstandiger geweest. En nu maken we opnieuw de fout de inspanningen verkeerd te timen. De federale regering plant in 2019 nog altijd geen begroting in evenwicht. Nochtans groeit de economie nu meer dan de trend van de afgelopen jaren. Het is dus een goed moment om inspanningen te doen.”

Welke zeepbel barst het eerst?

Na drie decennia van bijna ononderbroken dalende rentes lijkt het een onwaarschijnlijk scenario, maar ooit zal de rente weer stijgen. De voorbije jaren zijn de schulden in de wereld fors toegenomen, wat de dreiging van hogere rentes groter maakt. Waar lijken de schulden het minst houdbaar? Met andere woorden: welke lont steekt ditmaal het kruitvat aan?

Veel economen wijzen op het gevaar van China, waar de voornaamste risico’s schuilen in de vastgoedsector en de forse toename van bedrijfsschulden, vooral bij de staatsondernemingen. Nog een kandidaat zijn groeilanden met veel schulden in dollar. Als met de rente ook de dollar stijgt, neemt de waarde van die schulden toe in lokale munt.

Dichter bij huis in Europa lijkt de banksector nog altijd kwetsbaar. Bij een hogere rente zou hun stapel slechte leningen hun zuur kunnen opbreken. En overheden, die de afgelopen jaren op forse rentemeevaller konden rekenen, dreigen de rekening voor hun torenhoge staatsschulden gepresenteerd te krijgen.

In de VS ten slotte lijkt de kans klein dat de huizenmarkt ook de volgende crisis veroorzaakt, maar waarnemers maken zich wel zorgen over pakweg herverpakte studenten- of autoleningen. En natuurlijk bestaat de kans dat president Donald Trump met een handelsoorlog of een militair conflict de markten in vuur en vlam zet.