De Belgische industrie is nog bij lange geen vergane glorie. Maar het trekpaard van de economie dreigt zonder haver te vallen. Vooral enkele energie-intensieve sectoren zitten in de hoek waar de klappen vallen.

De industriëlen schrokken zich een bult toen ze na de vakantie hun laptops openklapten. De energieprijzen waren voor de zomer al stevig gestegen, maar meer dan 300 euro voor een megawattuur aardgas en meer dan 500 euro voor een megawattuur elektriciteit eind augustus? “Het was paniek bij onze leden”, zegt Peter Claes, directeur van Febeliec, de federatie van de industriële grootverbruikers van energie. “Met die prijzen kunnen we niet langer concurreren met de Verenigde Staten en Azië. Je kunt die stijging ook niet meer volledig doorrekenen aan de klant. Ergens houdt het op. Een aardgasprijs van 300 euro is dodelijk voor onze industrie.”

De energieprijzen vielen de voorbije dagen terug, maar blijven historisch bekeken peperduur. “Nu dreigen we nog maar acht keer dood te gaan in plaats van tien keer”, verzucht Peter Claes. Het is lastig in te schatten hoelang de energieprijzen op dat niveau blijven, maar de termijnprijzen suggereren niet meteen verlossing. Voor levering in de winter van 2024 kostte aardgas op 8 september 170 euro per megawattuur. Dat is nog altijd acht keer meer dan normaal was vóór de aardgascrisis. “Reken op vier tot vijf jaar vooraleer we voldoende alternatieven hebben voor Russische aardgas”, zegt Peter Claes. “Als de prijzen zo lang zo hoog blijven, dreigt structurele schade voor de industrie in de vorm van fabrieken die hier niet meer heropstarten of investeringsplannen die geschrapt worden.”

“Pas als het stof over een tot twee jaar neerdwarrelt, kan de schade duidelijk worden”, zegt Frank Vandermarliere, hoofdeconoom van Agoria, de federatie van de technologische industrie. “Heel wat bedrijven proberen de schade te beperken. Maar vergeet niet dat er ook nog heel wat toeleveringsproblemen zijn. De bedrijven zijn gebonden aan de korte termijn. Maar als in 2023 of 2024 de rekening van de hoge energieprijzen en de gestegen loonkosten wordt gemaakt, loeren herstructureringen om de hoek.”

Deze aanslag op de industrie trekt voorlopig nog geen rechte lijn naar een zware recessie voor de Belgische economie. “Voor de hele economie verwachten we een stagnatie in het vierde kwartaal van dit jaar en het eerste kwartaal van volgend jaar. De financiële situatie van de ondernemingen is over het algemeen gezond. De goede winstgevendheid van de jongste jaren fungeert als schokdemper”, zegt Johan Van Gompel, econoom van KBC. “We sluiten een heuse recessie lang niet uit als de energiecrisis aansleept en de fragmentarische schade in de industrie uitwaaiert naar structurele schade.”

Dubbele klap

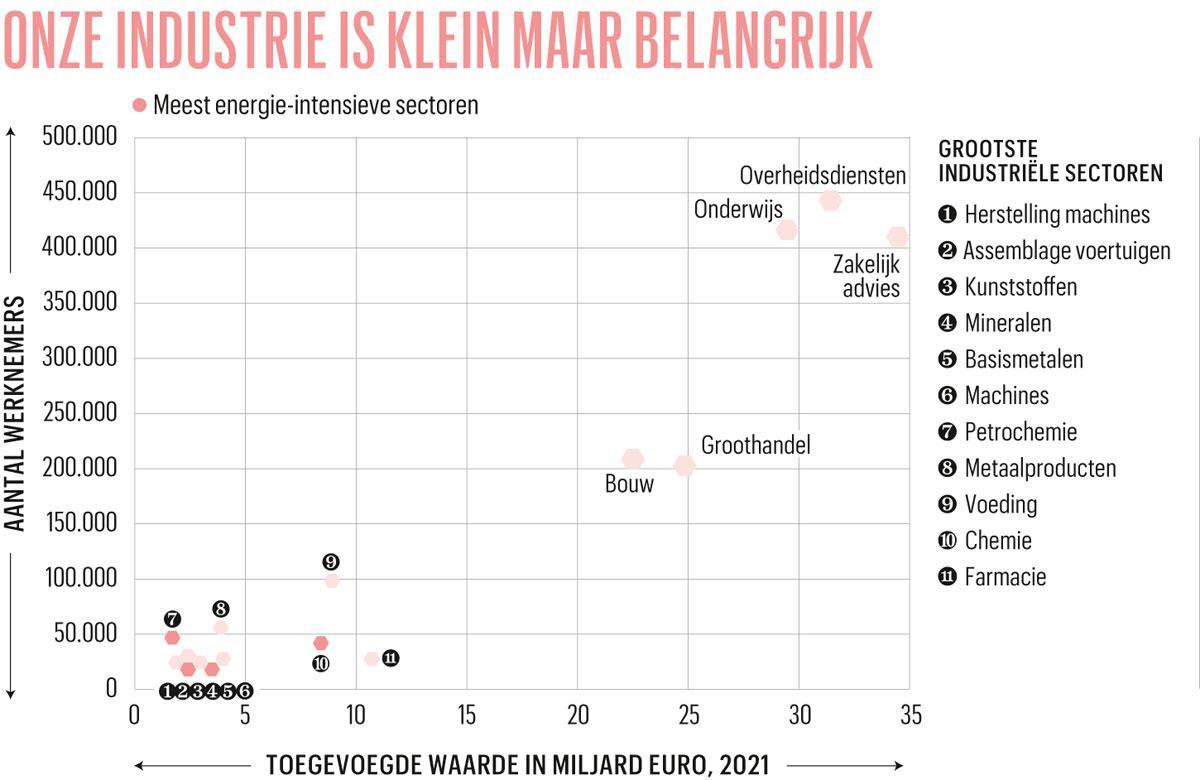

De Belgische economie is kwetsbaar voor de energiestorm. “We verbruiken vrij veel energie vergeleken met andere Europese landen en we zijn ook heel afhankelijk van de import van energie”, zegt Johan Van Gompel. Dat komt onder meer omdat de Belgische industrie relatief energie-intensief is. Sectoren als de petrochemie, de chemie en de productie van kunststoffen en primaire metalen maken een vrij groot deel uit van de Belgische industrie. Die sectoren geven werk aan ruim 140.000 mensen, goed voor een toegevoegde waarde van ruim 15 miljard euro in 2020. In Vlaanderen vertegenwoordigen de energie-intensieve sectoren 29 procent van de toegevoegde waarde van de industrie. De chemie is daarvan veruit de belangrijkste. De situatie is afhankelijk van bedrijf tot bedrijf. De producenten van bakstenen of verdelgingsmiddelen zijn erg afhankelijk van de aardgasprijs, maar voor de producenten van glas of staal weegt vooral de elektriciteitsfactuur zwaar in het kostentotaal.

Niet alleen de energieprijzen doen de industrie pijn, via de automatische indexering van de lonen betalen de bedrijven ook grotendeels de hogere energiefactuur van de gezinnen. Frank Vandermarliere: “Zeker in de technologische industrie wegen de loonkosten zwaarder dan de energiekosten. We moeten de loon-prijsspiraal een halt toeroepen, anders komt onze concurrentiekracht zwaar onder druk. Nu hebben we nog een loonhandicap van 4 procent tegenover de buurlanden, maar via de hogere Belgische inflatie en de automatische indexering kan die handicap over twee jaar oplopen tot 15 procent. Die hogere loonkosten zullen een tol eisen.”

De-industrialisatie

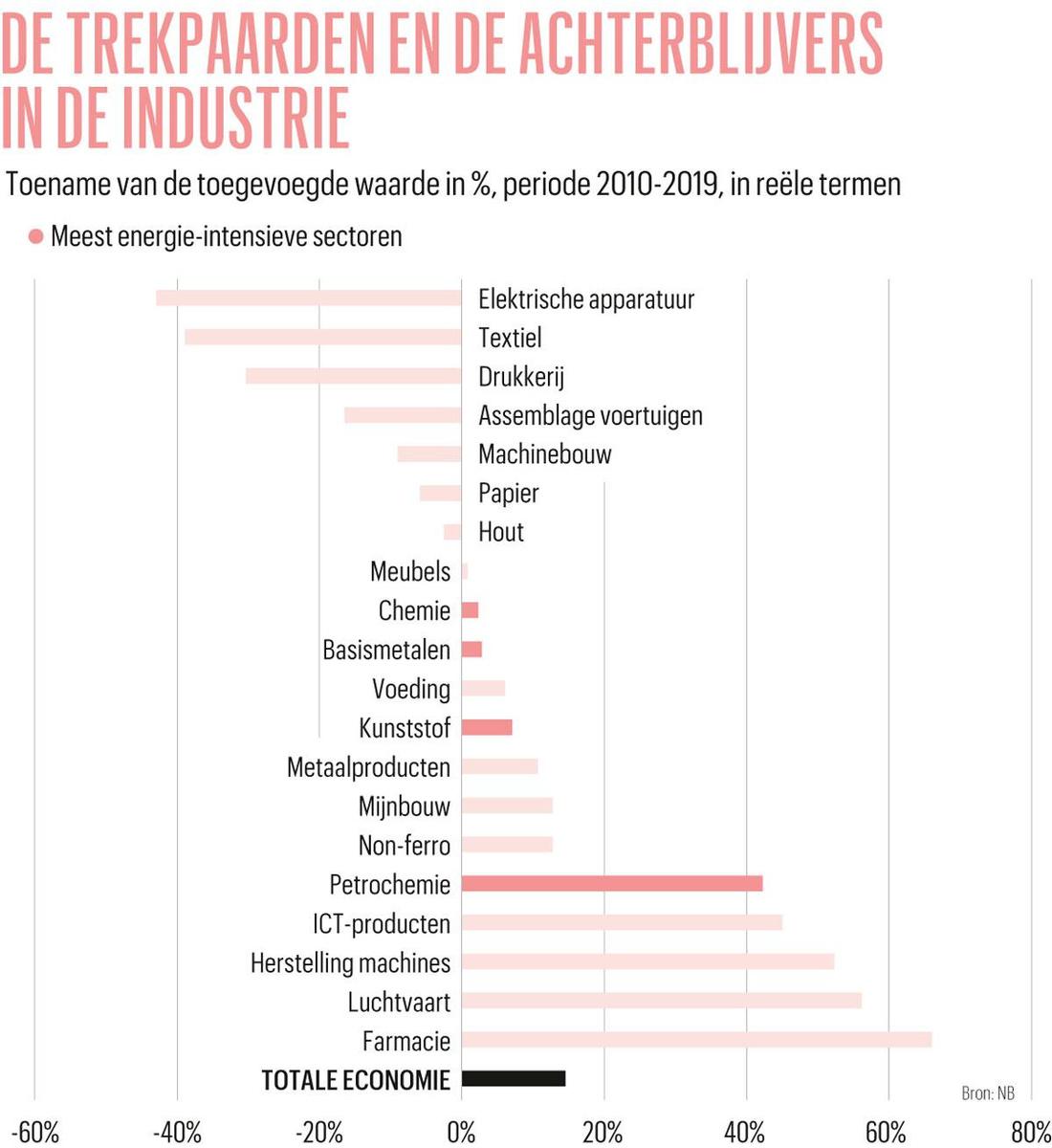

Het belang van de industrie voor de Belgische economie is de voorbije decennia gevoelig gedaald ten voordele van een diensteneconomie (zie grafiek Belgische industrie is relatief klein). Het aandeel van de industrie in de toegevoegde waarde daalde van 30 procent in 1970 naar een kleine 15 procent vandaag. Nog een kleine 12 procent van de beroepsbevolking, bijna 500.000 mensen, vindt een baan in de industrie. Die de-industrialisatie hoeft niet per definitie noodlottig genoemd te worden of gelijkgesteld aan verarming. Het afnemende belang is ook een natuurlijk gevolg van de sneller stijgende productiviteit in de industrie en een minder snel toenemend prijspeil. Dat proces maakt arbeidskrachten beschikbaar en geeft een boost aan de koopkracht, die beide als brandstof dienen voor de bloei van de dienstensector. Voor onze welvaart maakt het in principe weinig uit of een bedrijf toegevoegde waarde creëert door goederen te produceren of diensten te leveren. De klant beslist waarvoor hij wil betalen.

Een economie zonder industrie zou echter een brug te ver zijn. De industrie blijft een belangrijke bron van rechtstreekse en onrechtstreekse werkgelegenheid, broodnodige productiviteitswinsten en innovatie. Zo is de industrie goed voor 70 procent van het budget voor onderzoek en ontwikkeling van de Belgische ondernemingen. Ook voor de financiering van onze import zijn industriële goederen heel handig. 40 procent van de export is van industriële makelij. Een belangrijke kanttekening daarbij is dat het aandeel van de hoogtechnologische industrie de voorbije decennia achteruitboerde. “Na de financiële crisis is er heel wat geherstructureerd. Denk aan de sluiting van Caterpillar. Sinds 2015 zien we echter een welkome stabilisatie, vooral van de technologische industrie. Een te snelle stijging van de loonkosten kan die positieve trend breken”, zegt Frank Vandermarliere. Een bloeiende hoogtechnologisch industrie is in een inflatoir klimaat een enorme troef, omdat bedrijven op basis van unieke technologische producten hun prijszettingsmacht op de internationale markten kunnen verstevigen. Dat laat toe de stijgende energiekosten door te rekenen aan de klant. Op die manier voeren we de ingevoerde hoge inflatie en de bijbehorende verarming opnieuw uit naar het buitenland. Daar slaagt de Belgische economie vandaag hoegenaamd niet in. De invoerprijzen stijgen een stuk sneller dan de uitvoerprijzen en onze handelsbalans gaat snel achteruit. De industriële trekpaarden kunnen wat haver gebruiken.

40 procent van de Belgische export is van industriële makelij.