De ene beurshype – Tesla – koopt de andere – bitcoin. Dat voedt de speculatie dat veel bedrijven snel zullen volgen. Zo’n vaart loopt het niet. “Voor een doorsneebedrijf is investeren in bitcoin een luxeprobleem dat nu niet aan de orde is.”

Tesla, de grootste producent van elektrische wagens, zond deze maand een schokgolf door de financiële wereld met het nieuws dat het voor 1,5 miljard dollar bitcoins heeft gekocht. De bitcoin is de bekendste digitale munt, een stukje unieke code die volgens de ene believer een nieuwe vorm van geld is en volgens de andere het nieuwe goud. De aankondiging bracht een verse rally van de cryptomunt op gang tot boven 50.000 dollar, ook al omdat een aantal grote institutionele beleggers net zo goed de bitcoin omarmden. Yahoo Finance berekende dat Tesla mogelijk al meer winst gemaakt heeft met zijn bitcoin dan met de verkoop van elektrische wagens, op papier althans.

Dat Tesla bitcoins koopt, roept heel wat vragen op. Critici vinden dat topman Elon Musk zich bezondigt aan marktmanipulatie, onder meer door eerst #bitcoin toe te voegen aan zijn Twitter-profiel. Er wordt ook reikhalzend uitgekeken of andere bedrijven het voorbeeld van de flamboyante zakenman zullen volgen.

Munt met een geurtje

Tesla vulde zijn positie in bitcoin nog aan met de mededeling dat het de digitale munt wil aanvaarden als betaling voor zijn wagens. Dat vuurt bij de voorstanders het geloof aan dat de bitcoin breed ingang zal vinden als betaalmiddel. Maar ondanks wat lokale experimenten is er weinig vooruitgang op dat vlak. Breed gedragen is de bitcoin nog lang niet, ondanks de hypes die er zijn geweest.

Daar zijn goede redenen voor. Hoe kan een bedrijf bijvoorbeeld zijn prijs en zijn marge berekenen in een munt die dagelijks bokkensprongen maakt? Het is geen toeval dat de centrale banken in de eerste plaats prijsstabiliteit nastreven. Dat maakt het economische leven een stuk gemakkelijker. Daarnaast hangen aan de bitcoin heel wat praktische bezwaren vast, zoals het beperkte aantal transacties dat op de onderliggende blockchain verwerkt kan worden en de energie die dat vergt.

En dan is er nog dat duistere kantje van cryptomunten. “Als je een Tesla verkoopt in bitcoin, waar komt dat geld dan vandaan?” vraagt Axel Funhoff, professor advanced finance and corporate finance aan de Antwerp Management School. “Aan grote transacties in digitale munten hangt vaak een geurtje. Typisch gaat het om illegaal geld, want in tegenstelling tot dollars zijn bitcoins niet traceerbaar. Ik vraag me echt af welke klanten je aantrekt die je anders niet zou hebben door je product in bitcoin te verkopen.”

Tussen hamer en aambeeld

Kijken we verder dan de bitcoin-move van Tesla, dan snijdt Musk onbedoeld wel een heel actueel thema aan: cash. “Bedrijven zijn daar nog nooit zo mee bezig geweest als vandaag”, meent Klaas Mulier, professor corporate finance aan de UGent. “Sommigen zijn noodgedwongen gesloten en hebben dus geen inkomsten, terwijl hun kosten wel doorlopen. Zo stroomt er heel wat cash weg, zeker in de meest getroffen sectoren. Maar ook wie geen cashproblemen heeft, is ermee bezig, want sinds begin dit jaar rekenen steeds meer banken de negatieve rente die ze krijgen bij de centrale bank, door aan hun klanten.”

Hilde De Troyer, directeur private banking voor ondernemers bij BNP Paribas Fortis, beaamt dat het thema leeft. “De jongste jaren waren de bedrijven door de lage rente bereid wat meer risico te nemen, maar door corona zijn ze weer voorzichtiger geworden. Ze vragen zich af of ze hun cash wel kunnen missen. Eigenlijk zitten ze tussen hamer en aambeeld: ze willen beleggen, want op cash moeten ze steeds vaker betalen, maar door corona is de toekomst hoogst onzeker en dus moeten ze wat voorzichtiger zijn.”

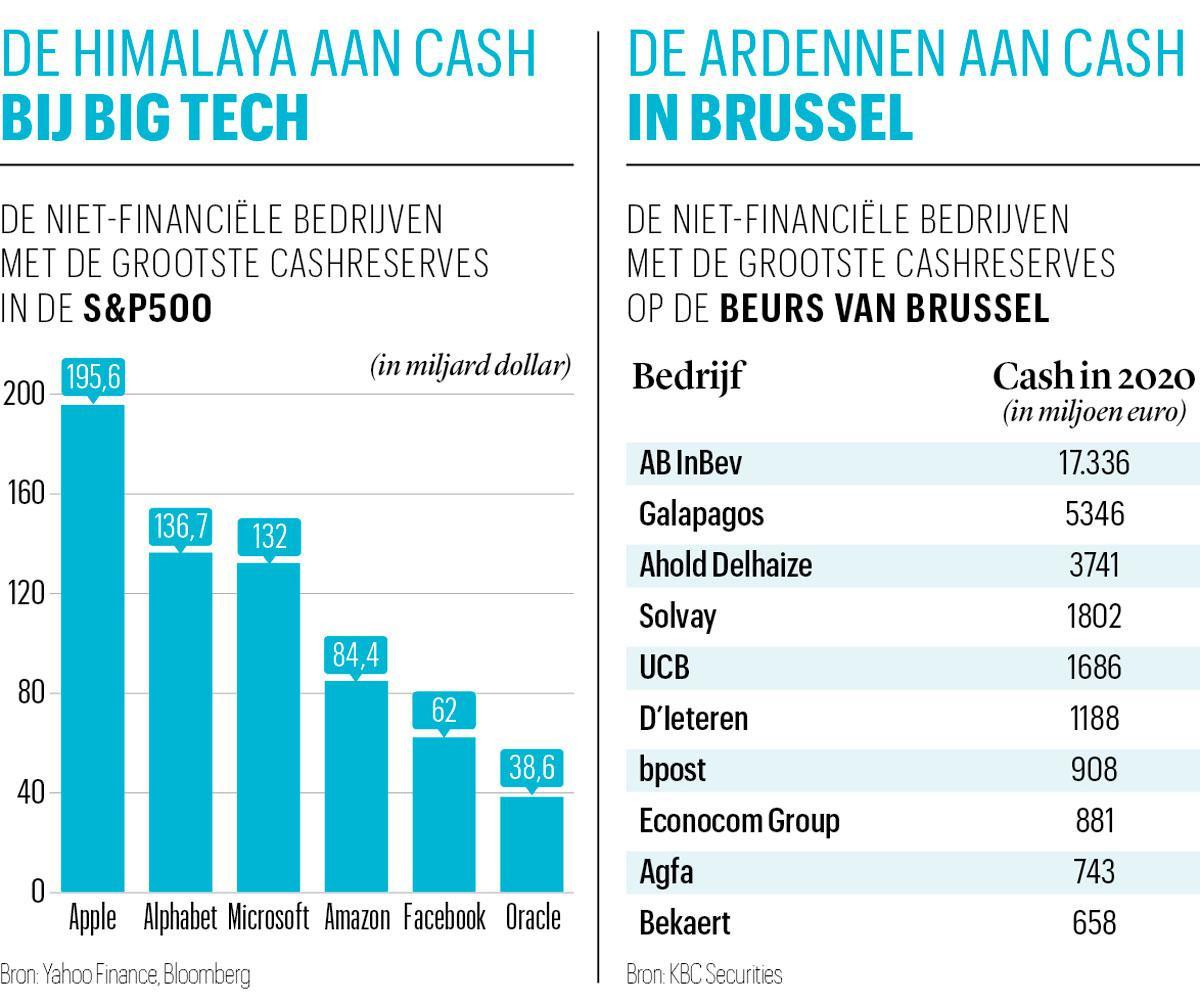

De cash van bedrijven is niet alleen actueel, het gaat ook om gigantische bedragen. Beleggers in bitcoin kijken vooral verlekkerd naar de cashbergen die de grote techbedrijven hebben opgestapeld (zie grafiek De Himalaya aan cash bij big tech). Sommige van die groepen lijken vooral assetmanagers geworden, die zijdelings ook nog iets met technologie doen. Als ze een fractie van hun cash in bitcoin stoppen, volgt de koers wellicht de Space X-raketten van Musk.

Maar ook op de beurs van Brussel hebben heel wat ondernemingen stevige buffers opgebouwd, blijkt uit een overzicht van de bedrijven die het beurshuis KBC Securities opvolgt (zie tabel De Ardennen aan cash in Brussel). Dat gaat ook op voor de brede economie. Mulier: “Op de balansen van de Belgische bedrijven staat veel cash. Volgens de laatst beschikbare cijfers bij de Nationale Bank ging het om 160 miljard euro.”

Corona heeft daar wel een stevige hap uit genomen. Mulier verwijst naar een raming van de Nationale Bank, waarin berekend werd dat er aan het einde van de zomer van vorig jaar al 20 miljard cash verdwenen was. “Zonder overheidsmaatregelen was dat wellicht veel meer geweest”, klinkt het.

Toch maar voorzichtig…

Vooral grote bedrijven durven te beleggen, tot de helft van hun cashreserve. Kleine bedrijven houden gemiddeld dubbel zoveel cash aan (16 in plaats van 8% van hun balanstotaal) en beleggen in verhouding minder (beide 4% van het balanstotaal) “Grote bedrijven beschikken over ongebruikte kredietlijnen die ze nog kunnen aanspreken. Kleine bedrijven kunnen minder makkelijk bij de banken terecht en moeten dus meer cash aanhouden voor onverwachte gebeurtenissen”, duidt Mulier de cijfers van de Nationale Bank.

Net als voor kleine beleggers staan ook voor beleggende bedrijven heel wat oude zekerheden op losse schroeven. In het verleden volstond het geldreserves te parkeren in zogenoemde geldmarktfondsen. Die beleggen in veilige en vlot verhandelbare obligaties, waardoor het geld snel opvraagbaar is en toch wat opbrengt. Maar de lage rente staat dat rendement in de weg.

Volgens Hilde De Troyer moet een bedrijf dat enig rendement wil halen, eerst uitmaken hoeveel geld het structureel kan missen voor een periode van vijf tot tien jaar. Vervolgens moet het een risicoprofiel opmaken. “Bedrijven moeten goed nadenken welke risico’s ze willen nemen. Want ze hebben natuurlijk verantwoordelijkheden, bijvoorbeeld tegenover hun werknemers.” Een ander heikel punt is de fiscaliteit. “Je kunt een interessante belegging hebben die voor een vennootschap fiscaal toch niet optimaal is”, aldus De Troyer.

Bedrijven houden deels cashreserves aan omdat het fiscaal interessant kan zijn geld in de onderneming te houden, denk maar aan de liquidatiereserve. Dat is typisch het geld dat voor de lange termijn opzijstaat. Bedrijven die dat spaarpotje heel defensief willen beleggen, kunnen investeren in een tak26-verzekering, aldus De Troyer. “Die waren vorig jaar in ons aanbod goed voor een rendement van 1,7 procent.” Aan de andere kant van het risicospectrum kunnen ondernemingen in aandelen beleggen via zogenoemde DBI-fondsen (definitief belaste inkomsten). Die fondsen zijn fiscaal aantrekkelijk, omdat de meerwaarde op aandelen die daarin aan de DBI-voorwaarden voldoen, niet wordt belast. “Zo kun je een wereldwijd gespreide portefeuille opbouwen en ten volle meegenieten van de prestaties van de aandelenmarkten. Maar dat is alleen voor een bedrijf dat zijn geld echt een tijd niet nodig heeft”, stelt De Troyer.

… of toch maar bitcoin?

De vraag is of de Belgische bedrijven in de slipstream van Tesla overwegen hun cash ook deels in bitcoin te beleggen. In een interview met de krant De Standaard was Roland Duchâtelet, de oprichter van de chipfabrikant Melexis, bijzonder duidelijk: “Musk die met Tesla 1,5 miljard dollar aan bitcoin koopt, dat is er totaal over. Het doet denken aan Lernhout & Hauspie.” Volgens de ondernemer zou hij van zijn auditor een rapport van slecht bestuur krijgen, mocht hij zich aan bitcoins wagen met Melexis of zijn zusteronderneming X-Fab.

Duchâtelet krijgt bijval van Axel Funhoff van de Antwerp Managment School. “Een management krijgt een mandaat van zijn aandeelhouders. Bij Tesla is dat elektrische wagens bouwen. Als er cash te veel is in de onderneming, moet dat eigenlijk terugvloeien naar de aandeelhouders. Het maakt dus niet uit of de bitcoin stijgt of daalt, Musk heeft niet het mandaat om geld in bitcoin te steken. Maar hij heeft natuurlijk een andere status dan een gewone ondernemer.” Volgens Funhoff kunnen managers maar beter geen voorbeeld nemen aan de Tesla-oprichter. “Een financieel directeur verliest zijn baan niet als hij te veel cash aanhoudt, wel als hij door een risicovolle belegging veel geld verliest.”

BNP Paribas Fortis krijgt weinig vragen van bedrijven over de bitcoin, getuigt De Troyer. “We merken dat veel ondernemingen bedenkingen hebben. Belgen blijven toch eerder conservatief. Wij beschouwen het tot vandaag ook niet als een belegging.”

Professor Klaas Mulier gelooft niet dat Musk veel navolging krijgt bij Belgische bedrijven. “Het idee van cash is een reserve aan te leggen voor wanneer het nodig is. De bitcoin is daarvoor veel te risicovol en de koers te volatiel. Die kan zomaar met 50 procent dalen. Wat als je dat geld net dan nodig hebt?”

Mulier besluit dat het bitcoinvraagstuk bij de meeste bedrijven vandaag niet speelt. “80 tot 90 procent van de ondernemingen heeft hun cashreserves zien dalen door de coronacrisis. 25 procent heeft zelfs geen cashreserve meer. Bedrijven zullen in dit klimaat niet snel in bitcoin beleggen. Voor een doorsneebedrijf is in investeren in bitcoin een luxeprobleem dat nu niet aan de orde is.”

160 miljard euro cash hebben de Belgische bedrijven op hun balans staan, volgens cijfers van de Nationale Bank.