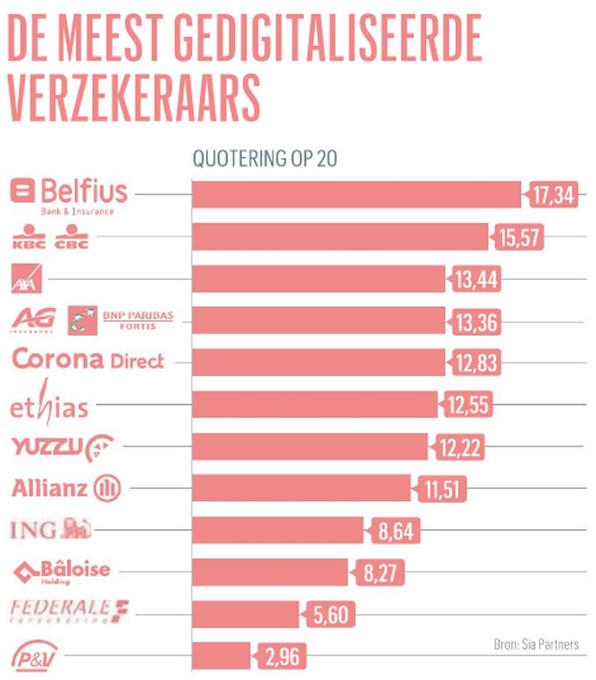

Het digitale verzekeringsaanbod van Belfius biedt de beste gebruikerservaring, vóór dat van KBC en AXA. Dat blijkt uit een onderzoek van het adviesbureau Sia Partners.

De banken zijn niet de enige financiëledienstenverleners die op de trein van de digitalisering zijn gesprongen. Ook de verzekeraars bieden steeds meer producten online aan. Het consultancybedrijf Sia Partners vergeleek het digitale aanbod van de belangrijkste twaalf spelers op de Belgische verzekeringsmarkt. Belfius blijkt de beste te zijn. De bank-verzekeraar haalde een score van 17 op 20. Nog op het podium staan KBC en AXA. Daarna komen AG (BNP Paribas Fortis), Corona Direct, Ethias, Yuzzu, Allianz, ING, Baloise, Federale Verzekering en P&V.

Vooral autoverzekeringen

Sia Partners bekeek het digitale aanbod voor drie schadeverzekeringen: woning, auto en gezin. “Voor die producten staat de digitalisering het verst”, zegt Sébastien Carvelli, die de studie leidde. “Uit de analyse blijkt dat de digitalisering van het klanttraject nog lang niet de norm is.” De ranglijst toont grote verschillen. Dat is deels toe te schrijven aan een strategische keuze, want sommige makelaars of verzekeraars kiezen bewust voor een meer persoonlijke dienstverlening. Toch valt het op dat de meeste verzekeraars in België digitaal achterblijven op de bankiers. “Voor de autoverzekeringen is het digitale aanbod wel al behoorlijk matuur”, merkt de consultant op.

Het is weinig verwonderlijk dat Belfius en KBC de eerste twee plaatsen in de rangschikking innemen. “Het zijn twee bank-verzekeraars”, zegt Anthony Wolf van Sia Partners. “Zij integreren hun verzekeringsdiensten in hun digitale bankaanbod. Daarin zijn ze bij de beste in de wereld, waardoor hun mobiele toepassingen een springplank zijn om de klant ook als verzekeraar te benaderen.”

Belfius en KBC hebben een groot deel van het klanttraject voor schadeverzekeringsproducten in hun banktoepassing geïntegreerd, tot en met de ondertekening van het contract. AXA kiest voor een hybride strategie, waarbij de klant aan het einde van het digitale traject nog een makelaar moet kiezen. Bij andere verzekeraars zijn slechts enkele stappen in het traject digitaal.

Innovatie

De Belgische markt wordt nog altijd gedomineerd door de makelaars. De laatste plaats van P&V is een gevolg van zijn bedrijfsmodel, dat focust op een traditionele dienstverlening via het makelaarskanaal. Hoewel de makelaardij een belangrijke rol blijft spelen, ontsnapt de verzekeringswereld niet aan de digitalisering. Dat blijkt uit het succesvolle voorbeeld van Belfius, maar ook uit de komst van buitenlandse vernieuwers naar Europa, zoals het Amerikaanse Lemonade. “De jonge generaties doen vaker een beroep op dat soort dienstverlening”, zegt Wolf. “Traditionele verzekeraars hebben er alles bij te winnen om zich te laten inspireren door die innovators. Decennialang was het een voordeel dat je de cliënt niet zag nadat het contract was ondertekend. Geen contact betekende geen verlies. Vandaag is een regelmatig contact een noodzaak. Dat is niet het einde van de makelaar, wel de opkomst van een nieuwe en complementaire manier om verzekeringen te verkopen.”