Een kudde eenhoorns overspoelt de beurzen. Hippe technologiebedrijven dingen naar de gunst van de beleggers. Maar zijn die unicorns wel zo mythisch als ze willen doen geloven? Er zijn veel redenen om het tegendeel te denken.

Het leven is mooi in de San Francisco Bay Area, ook bekend als Silicon Valley. 88 unicorns zijn er momenteel actief, bedrijven die op meer dan 1 miljard dollar worden gewaardeerd. Veel daarvan staan te trappelen om naar de beurs te gaan, andere hebben het al gedaan. De taxidienst Lyft is het jongste voorbeeld, zijn grotere collega Uber wordt op 10 mei de volgende. Ook in China willen verschillende techbedrijven geld ophalen bij het grote publiek.

Het roept herinneringen op aan de glorieuze beursintroducties van Facebook, Google en het Chinese Alibaba. De nieuwe Amerikaanse beursintroducties alleen al zullen wellicht meer dan 100 miljard dollar in beweging brengen.

Maar bij een nader onderzoek doemen er ook onweerswolken op. Wie de kudde unicorns op weg naar de beurs van naderbij bekijkt, ziet dat ze niet zo indrukwekkend zijn als de mythe doet vermoeden. Sommige lijken meer gefokt om mee te pronken dan om mee te werken. Ze kunnen duidelijk niet allemaal de race winnen. Hun zwaktes zijn bovendien niet zomaar individuele trekjes, het zijn de gevolgen van de massaproductie van het ras, met de bijbehorende structurele problemen.

De hoorn des overvloeds

Toen Aileen Lee, de oprichtster van het investeringsfonds Cowboy Ventures, in 2013 het woord ‘unicorn’ zijn huidige connotatie gaf, had ze zowel iets moois als iets zeldzaams voor ogen. In die tijd was dat ook zinvol. Lee vond in 2013 amper 38 unicorns in Amerika.

Vandaag zijn er 156 in de Verenigde Staten en daarbuiten nog iets meer, volgens de dataprovider CB Insights. Er zijn drie verklaringen voor de explosieve toename. Ten eerste schrijft de moderne ideologie voor dat de snelle creatie van bedrijven met grote gebruikersbasissen de beste en misschien wel de enige bedrijfsstrategie is. Ten tweede maakt de technologie het steeds makkelijker zo’n strategie uit te voeren. En ten derde was er tot voor kort weinig druk om met die nieuwe bedrijven naar de beurs te gaan.

De ideologische analyse is een vreemde combinatie van het geloof in de hoorn des overvloeds en praktische beperkingen. In Silicon Valley heerst het geloof dat “software de wereld opeet”, en dat nog een groot deel van de zakenwereld niet is opgegeten. Naarmate atomen vervangen worden door bits – of prozaïscher gezegd bezittingen en activiteiten door handige apps – geraakt de ene sector na de andere verstoord door start-ups. Maar het betekent tegelijk dat in elke sector slechts een heel beperkte groep start-ups succes kan hebben. Het netwerkeffect, dat maakt dat de waarde van het systeem met elke gebruiker meer stijgt, houdt in dat de groten groter worden terwijl de kleintjes klein blijven.

Veel van deze bedrijven kunnen gemakkelijker klanten verliezen dan indertijd Alibaba, Facebook en Google.

Dat leidt niet noodzakelijk tot een monopolie. In sommige sectoren, zoals taxidiensten, is er ruimte voor zowel een grote als een kleinere vis. Maar het betekent wel dat het zogenoemde blitzscaling, zo snel mogelijk zo groot mogelijk worden, het belangrijkste doel wordt. Reid Hoffmann, partner in de durfkapitalist Greylock Partners en co-auteur van een boek over blitzscaling, drukt het zo uit: “In een geconnecteerde wereld zal altijd iemand een Amazon opbouwen. De enige vraag is wie en hoe.”

Eenhoornfabrieken

Dat alles verandert de manier waarop start-ups geboren en getogen worden. Tijdens de internethype van de jaren 1990 was durfkapitalist zonder meer een ambacht. Ondernemers kwamen met een idee, dat ze met nattevingerschattingen onderbouwden om het aan durfkapitalisten te verkopen. Als die er heil in zagen, besteedden de start-ups een groot deel van hun miljoenenjackpot aan de opbouw van hun infrastructuur. En dan trokken ze naar de beurs om de veel grotere sommen binnen te halen die ze nodig hadden om te groeien.

Na het knappen van de internetzeepbel, ging het er serieuzer aan toe. Omdat omvang steeds hoger ingeschat werd, kwamen er manieren om die te vergroten. Vandaag bestaat een “nieuwe manier van bedrijfsvorming”, stellen Martin Kenney en John Zysman van de Universiteit van Californië in Davis and Berkeley. Zij zijn de auteurs van de paper Unicorns, Cheshire Cats, and the New Dilemmas of Entrepreneurial Finance. De productie van unicorns is een industrie geworden. Veel van de nodige ingrediënten zijn vrij beschikbaar als onlinediensten. Via smartphones kunnen bedrijven hun aanbod in binnen- en buitenland bekendmaken, via sociale media kunnen ze het aan de man brengen en met cloudservices kunnen ze de productie verhogen naarmate de vraag groeit.

Maar hoewel de productie van unicorns steeds sneller en soepeler draait, zijn ze niet meer zo happig op geld van het grote publiek. Het tempo waarin dat soort bedrijven naar de beurt trekt, is afgenomen. In 2013 was een bedrijf opgericht met durfkapitaal dat een beursnotering aanvroeg, gemiddeld zeven jaar oud. Tegen 2018 is dat opgelopen tot tien jaar.

Eén reden is de regulering. Na het knappen van de internetzeepbel kwamen er nieuwe regels met de bedoeling de beleggers te beschermen. Een andere reden is dat er meer dan genoeg privékapitaal bereid, ja zelfs happig, was de start-ups financieel te steunen. Een tekort aan interessante alternatieve investeringen en de angst iets te missen, zorgden ervoor dat institutionele investeerders erg graag wilden meedoen met steeds grotere financieringsrondes. De durfkapitaalverstrekker Randy Komisar van Kleiner Perkins zegt daarover: “De zucht tot schaalvergroting van Silicon Valley is eerder een gevolg van de verlangens van het kapitaal dan van de behoeften van de innovatie.”

Een fundamentele bedreiging is dat het model zelf van de unicorns aangetast wordt.

Maar Barrett Daniels van de consultant Deloitte denkt dat die periode op haar einde loopt. Veel durfkapitaalfondsen zijn rond 2010 opgericht, meestal voor een termijn van tien jaar. Hun investeerders willen hun winst incasseren. Uit een aantal beursintroducties van vorig jaar bleek dat op de markten een grote honger naar technologieaandelen bestaat. En de tijd om je kans te grijpen, is misschien bijna verkeken. Een mondiale economische terugval zou niet alleen de eetlust van de beleggers bederven, maar ook sommige businessmodellen van unicorns zwaar op de proef stellen.

Iets gelijkaardigs kan gebeuren als een aantal beursintroducties niet aan de opgezweepte verwachtingen zou voldoen. Dat is een extra stimulans om het snel groot aan te pakken. Liefst 235 Amerikaanse voormalige start-ups hebben plannen om dit jaar naar de beurs te trekken, zegt Smith.

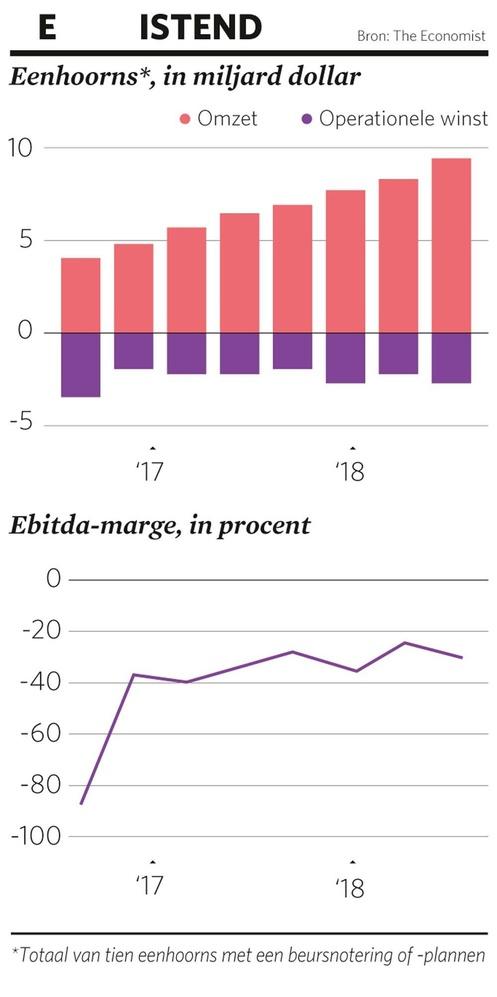

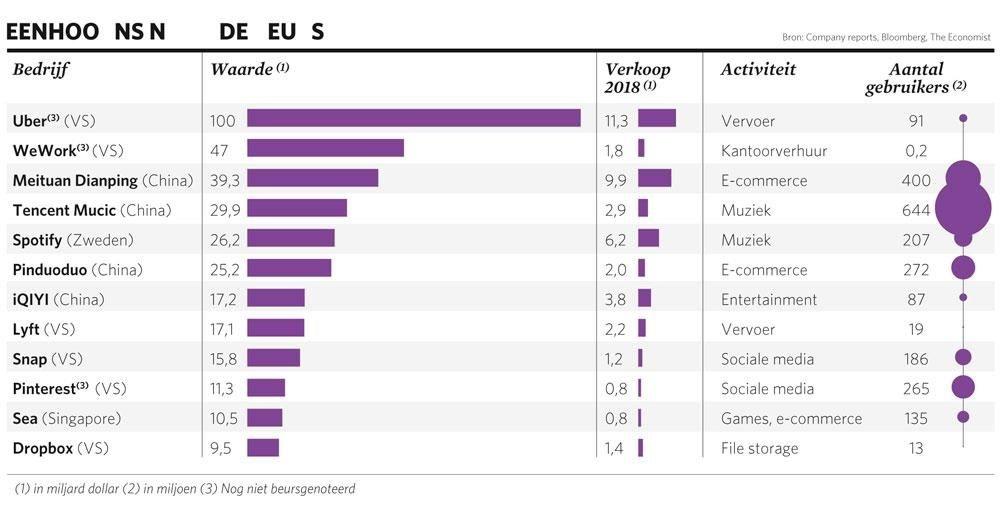

Om een idee te krijgen van de haalbaarheid hebben we een twaalftal technologie-unicorns onder de loep genomen (zie grafiek Eenhoorns naar de beurs). Ze werken in verschillende sectoren. Uber en Lyft zijn transportbedrijven, Spotify is een streamingdienst voor muziek en WeWork een vastgoedbedrijf. Meituan en Pinduoduo zijn Chinese e-commercebedrijven. Zes zijn Amerikaans, vijf Aziatisch en één Europees. Zoals de meeste unicorns zijn ze zo’n tien jaar oud.

De gezamenlijke waarde van die bedrijven wordt op meer dan 300 miljard dollar geschat. Dat is ongeveer dezelfde waardering als degene die voortkwam uit de beursgang van Alibaba (2014), Facebook (2012) en Google (2004).

De huidige unicorns proberen elk op zich de indruk te wekken dat ze dezelfde unieke kans te bieden hebben als dat illustere trio: een enorm marktpotentieel, weinig fysieke bedrijfsruimte, weinig personeel, hoge marges en imposante toetredingsdrempels. Ze benadrukken hun gebruikersaantallen – 2 miljard in totaal -, ook al zijn dat niet allemaal regelmatige of betalende klanten. Ze beweren dat de domeinen waarin ze actief zijn, maar een klein deel zijn van de markten die ze kunnen domineren. Uber en Lyft zeggen dat heel de transportsector hun jachtterrein is, en niet alleen de bescheiden taximarkt. Airbnb richt zijn vizier op allerlei vormen van logies. Ze wijzen ook op de sterke inkomstengroei: een mediaan van 44 procent in het vorig kwartaal vergeleken met het jaar ervoor. De vaste bedrijfskosten zijn laag. Ze hebben samen maar voor 6 miljard dollar vaste activa, en weinig personeel.

Meer, meer, meer

Maar elf van de twaalf maken ook weinig winst. Volgens Jay Ritter van de Universiteit van Florida maakt 84 procent van de bedrijven die naar de beurs willen, geen winst. Dat is opmerkelijk hoog. Tien jaar geleden was dat nog maar om 33 procent. Voor een even kleine winst als vandaag moet je al teruggaan naar het hoogtepunt van de internethype in 2000.

De belofte van toen was dat de winsten zouden volgen zodra de bedrijven groter zouden zijn. Maar deze keer zijn de bedrijven zonder winst al gegroeid. Onze twaalf bedrijven hebben al 40 miljard euro opgesoupeerd. Vorig jaar alleen al hebben ze 12,5 miljard euro verbrand. Dat is zelfs naar Amazon-normen verkwistend. Tussen 1995 en 2002 leed de e-retailer 2,6 miljard euro verlies. Uber heeft alleen al vorig jaar 3,5 miljard verloren.

Als al die duurbetaalde groei geen winst heeft opgeleverd, wat dan wel? De unicorns hebben daar drie antwoorden op: nog meer klanten, meer uitgaven door de bestaande klanten en hogere marges. Het eerste antwoord is niet noodzakelijk correct. Onder de bedrijven op onze lijst die het aantal klanten in Amerika bekend hebben gemaakt, zakte de groei vorig jaar tot 9 procent. Ook al zijn ze trots op hun aantal gebruikers, toch zijn de bedrijven terughoudend over hun churn rate, het aantal klanten dat in een bepaalde periode wisselt van aanbieder of helemaal niet meer koopt.

Veel van die bedrijven kunnen ook gemakkelijker klanten verliezen dan indertijd Alibaba, Facebook en Google. Veel vastgoedbedrijven kunnen kantoorruimte verhuren, zoals WeWork dat doet. Spotify-klanten kunnen ook muziek krijgen bij Apple. Bestuurders switchen vaak heen en weer tussen de apps van Lyft en Uber. Passagiers doen hetzelfde. Er zijn al ettelijke grote Chinese e-commercebedrijven om uit te kiezen.

Om die zorgen weg te nemen, vragen zulke bedrijven investeerders vaak rekening te houden met een ‘cohortanalyse’. Daarbij worden klanten in leeftijdsgroepen verdeeld. Lyft zegt dat klanten die in 2015 voor het eerst van zijn dienst gebruikmaakten, vorig jaar 2,7 maal zoveel ritten gemaakt hebben als toen. WeWork zegt dat bij zijn ‘rijpe’ kantoren de inkomsten per verhuurd bureau 50 procent hoger liggen dan op andere locaties. De bedrijven stellen ook dat ze nieuwe producten kunnen verkopen aan zowel huidige als nieuwe klanten. Het bekendste voorbeeld van zo’n strategie is wellicht Uber, dat ook maaltijden bezorgt via Uber Eats. Ook de andere elf breiden hun dienstenpakket uit.

Al is dat ook een reden tot ongerustheid. Als die bedrijven zich kunnen begeven op het terrein van anderen, kunnen ze er dan zeker van zijn dat het omgekeerde niet gebeurt?

Enorme uitdaging

Hun derde argument ter verdediging is ‘operationele macht’: schaalvoordelen zullen meespelen en de marges de pan uit laten rijzen. Dat is plausibel, maar voorlopig is er weinig bewijs dat het ook zo is. Bij tien van de bedrijven waarvoor kwartaalgegevens beschikbaar zijn, is de verkoop verdubbeld sinds midden 2017. Dat is indrukwekkend. Maar er is geen duidelijke verbetering in de operationele marge, die gemiddeld -30 procent bedraagt (zie grafiek Verkwistend). In tegenstelling tot het verkooppraatje kampen sommige van die bedrijven met hoge variabele kosten. De verzekeringskosten voor de taxidiensten bijvoorbeeld stijgen sterk naarmate ze meer ritten aanbieden.

Als deze bedrijven zich kunnen begeven op het terrein van anderen, kunnen ze er dan zeker van zijn dat het omgekeerde niet gebeurt?

Dat wil allemaal niet noodzakelijk zeggen dat die bedrijven slecht zijn. Maar ze maken wel een erg dure indruk. Het totaal van alle geschatte beurswaardes die de bedrijven op onze lijst krijgen of hopen te krijgen, is zo’n 310 miljard euro. Op basis van een discounted cashflow-model zullen die twaalf bedrijven tien jaar lang hun verkoop moeten verhogen met een samengesteld jaarlijks percentage van 49 procent om hun waardering te rechtvaardigen. Dat is evenveel als de gemiddelde groei van Amazon, Alphabet en Facebook in de decennia na hun beursintroductie.

Maar zelfs dat is niet genoeg. Om hun waardering te rechtvaardigen is niet alleen een verbijsterende omzetstijging nodig, maar ook een enorme verbetering van de marge. Die zou met 34 procentpunt moeten toenemen. Dat zou ongezien zijn. Het gemiddelde bij Amazone, Facebook en Google bedroeg maar 19 procentpunt.

Niet iedereen is gelijk

Het is geen geheim waarom de waarderingen zo hoog zijn. De logica van de unicorn-productie vereist dat. Bedrijven moeten niet alleen groot worden, ze moeten ook als zodanig gezien worden. De stempel ‘unicorn’ en een snelle groei zijn belangrijk voor het merkimago en voor het aantrekken van toptalenten. Daarom wordt bij elke financieringsronde een hogere waardering gecreëerd dan bij de vorige. Het alternatief, een zogenoemde down round, wordt opgevat als een slecht teken. Om zeker te zijn dat de waardering stijgt, krijgen nieuwe investeerders privileges die de vorige niet hadden, zoals een gegarandeerde opbrengst. Hun aandelen zijn dus meer waard dan de aandelen die eerder in omloop werden gebracht.

De waardering die uit een financieringsronde voortvloeit, gaat ervan uit dat alle aandelen evenveel waard zijn, zowel de nieuwe als de oude. Als de oudere aandelen in feite minder waard zijn, dan kun je berekenen in hoeverre zulke waarderingen overdreven zijn. Ilya Strebuaev, docent aan de faculteit Economie van Stanford, berekende op die basis dat de unicorns gemiddeld zo’n 60 procent overgewaardeerd worden.

Overwaardering betekent niet dat de unicorns niet meer naar de beurs kunnen gaan of op een andere manier geld kunnen ophalen. Maar het doet wel vermoeden dat zwaar weer op komst is. Sommige unicorns zijn al op de markt gebracht voor minder dan hun vroegere waarde. Pinterest werd op de private markt op 10,6 miljard euro geschat, maar zal naar verwachting voor zo’n 9,7 miljard euro naar de beurs gaan. Andere hebben de waardestijging van hun beursgang snel zien verdampen. Toen Lyft naar de beurs ging, steeg zijn aandelenprijs op de eerste dag met 8,7 procent. Daarmee bereikte het een beurswaarde van 19,9 miljard euro. Maar veel beleggers stapten uit en de shortsellers stroomden toe. De beurswaarde van Lyft is nu nog 14,2 miljard.

Als blijkt dat de unicorns van vandaag het grootste deel van hun waarde gecreëerd hebben voor privébeleggers voordat ze naar de beurs gingen, zal het publiek dat niet vergeten.

Zo’n dramatisch traject is misschien een uitzondering. Lyft dreigt ermee de investeringsbank Morgan Stanley aan te klagen omdat ze een shortsellproduct heeft aangeboden aan de oorspronkelijke investeerders. De bank ontkent de beschuldigingen. Maar als de ups en downs van Lyft de regel blijken te zijn, kunnen unicorns weleens een stuk minder aantrekkelijk worden voor beleggers en kan de geldstroom naar Silicon Valley vertragen.

De overheid slaat terug

Dat alles wijst erop dat de Valley er verstandig aan zou doen een alternatief te bedenken voor de strategie van blitzscaling en hoop koesteren. Toe nu toe heeft ze dat niet gedaan. “Ik hou niet van het model van groeien tegen elke prijs, maar het einde ervan is nog niet in zicht”, zegt Komisar.

In plaats daarvan proberen de durfkapitalisten hun unicornproductie beter af te stellen. Fondsen zullen zich verder professionaliseren door meer data te gebruiken en zelfs geautomatiseerde algoritmes om over investeringen te beslissen, voorspelt Mike Volpi van Index Ventures. Sommige durfkapitalisten denken na over methodes die beursintroducties overbodig maken. “Bedrijven worden zo groot dat ze niet langer naar de beurs kunnen”, zegt Mike Moritz van Sequoia Capital, dat in twintig unicorns geïnvesteerd heeft. “Wat je nodig hebt, zijn vijf investeerders met gelijkaardige ideeën en een langetermijnvisie van twintig jaar.”

Een fundamentelere bedreiging is dat het model zelf van de unicorns aangetast wordt. De technologiesector heeft geprofiteerd van een juridische uitzonderingspositie bij het aanbieden van diensten aan consumenten. De bestaande mammoetbedrijven profiteerden volop van de slechte positie van de westerse regeringen. Dankzij succesvol gelobby werden ze niet verantwoordelijk gehouden voor wat gebruikers op hun pagina’s zetten, konden ze ongestoord de persoonsgegevens gebruiken en werden ze niet gehinderd door antitrustwetten. De regulatoren stonden vaak machteloos tegenover de snelgroeiende start-ups.

Maar ook daar komt verandering in. Het wordt voor de politiek moeilijker de duistere kantjes van sommige onlinediensten te negeren (desinformatiecampagnes, datalekken, monopolistisch gedrag, enzovoort). De regulatoren beginnen tegengas te geven. De effecten van de strenge Europese wet op de privacy zijn over de hele wereld voelbaar.

Tijd voor duurzaamheid

Los van dat alles lijkt ook de bezorgdheid te groeien over de winst voor de samenleving die de innovatie van sommige unicorns betekent. Of de voordelen van het feit dat je je leven steeds meer via schermen kan leiden, opwegen tegen de kosten, blijft een open vraag, vindt Dan Breznitz van de Universiteit van Toronto. Er zijn echte voordelen. Maar critici wijzen ook op reële nadelen. Meer files en andere milieukosten, een verzwakking van het openbaar vervoer, de hachelijke positie van de medewerkers die de platforms laten draaien en de verzwakking van de staat.

De golf van beursgangen zal die trend waarschijnlijk niet keren. Ze kan hem zelfs aanwakkeren. Vooral als de resultaten van de bedrijven minder dan spectaculair zijn. Google verviervoudigde bijna in waarde in het jaar na de emissie. Dat bezorgde de technologie veel goodwill. Niemand verwacht dat Uber hetzelfde zal doen. Als blijkt dat de unicorns van vandaag het grootste deel van hun waarde gecreëerd hebben voor privébeleggers voordat ze naar de beurs gingen, zal het publiek dat niet vergeten.

Hoe moet Silicon Valley reageren? De uitgever Tim O’Reilly, die beschouwd wordt als een van de intellectuele leiders van de sector, vindt dat ze een herbronning nodig heeft. “Het streven naar een monopolie heeft Silicon Valley op een dwaalspoor gezet”, vertelde hij onlangs op de website van de bedrijfsnieuwssite Quartz. Het doel voor Lyft en Uber – en voor alle ondernemers die worden aangezet tot blitzscaling – zou moeten zijn dat ze hun bedrijf duurzamer maken. Maar als de logica van de Valley inherent tot monopolies leidt, dan doet de speltheorie veronderstellen dat zoiets moeilijk wordt. Welke waarde heeft een duurzaam businessmodel dat wordt weggeconcurreerd door een blitzscaler?