Een jaar geleden trad de Engelsman Tim Rooney aan als nieuwe CEO van Bank Nagelmackers. Een transformatie deed de bank in 2018 in de rode cijfers belanden. Door te focussen op vermogende klanten en de kosten te drukken wil hij van Nagelmackers weer een rendabele vermogensbank maken.

De voorbije twintig jaar waren niet gemakkelijk voor Nagelmackers. In 2005 verdween de naam, na de fusie met Delta Lloyd Bank enkele jaren eerder, zelfs even uit het straatbeeld. Als onderdeel van de Nederlandse verzekeraar Delta Lloyd kampte de Belgische bank met een gebrek aan schaalgrootte en een onduidelijke identiteit. Het gros van de klanten zijn retailklanten, maar door de opslorping van Nagelmackers zijn er ook een aantal zeer vermogende klanten. Die combinatie van retail- en private bank bleek een moeilijke evenwichtsoefening.

In 2015 verkocht Delta Lloyd zijn Belgische bankfiliaal aan de Chinese verzekeringsgroep Anbang, die de naam Nagelmackers van onder het stof haalde. De Chinezen hadden de ambitie vanuit de Benelux een Europese financiële groep uit te bouwen. Anbang nam ook de verzekeraars Fidea (België) en Vivat (Nederland) over.

Twee jaar geleden werd Anbang-oprichter Wu Xiahou echter gearresteerd voor ‘economische misdaden’, codetaal voor fraude. De Chinese autoriteiten plaatsten de verzekeraar onder curatele en draaiden de Europese expansieplannen terug. Anbang verkocht Fidea aan de Zwitserse verzekeraar Baloise en Vivat aan een combinatie van Athora (levensverzekeringen) en NN (schadeverzekeringen). Blijft over: Nagelmackers, een Belgische bank die nog altijd kampt met de spreidstand tussen deposito- en vermogensbank, en die haar commerciële resultaten en winstgevendheid bergaf zag gaan.

Terug naar de sterkte

Een jaar geleden werd Tim Rooney de CEO van de bank. Hij is ook de CEO van de overkoepelende Anbang Belgium Holding en heeft veel ervaring als retailbankier na een lange internationale carrière bij onder meer Abbey National, Citi, GE Capital en Deutsche Bank. Hij moet Nagelmackers weer op de rails zetten.

“In juni 2018 vroeg de raad van bestuur, waarin ik zelf zit, mij de bank te leiden”, vertelt Rooney. “Het bestuur was ontgoocheld over de prestaties en de rendabiliteit.” Dat schrijft de Engelsman toe aan de strategie van de vorige CEO, Dashu Zhu. “Die wilde van Nagelmackers een universele bank maken, die moest concurreren met de grootbanken. Maar daarvoor is Nagelmackers te klein.”

Rooney greep terug naar de traditionele sterkte van Bank Nagelmackers: “Nagelmackers heeft een lange geschiedenis als vermogensbank. Zowat een derde van ons cliënteel zijn private-bankingklanten. We kunnen waarde creëren door te focussen op die klanten. Voor een kleine, gespecialiseerde vermogensbank is volgens mij wél plaats op de Belgische markt.”

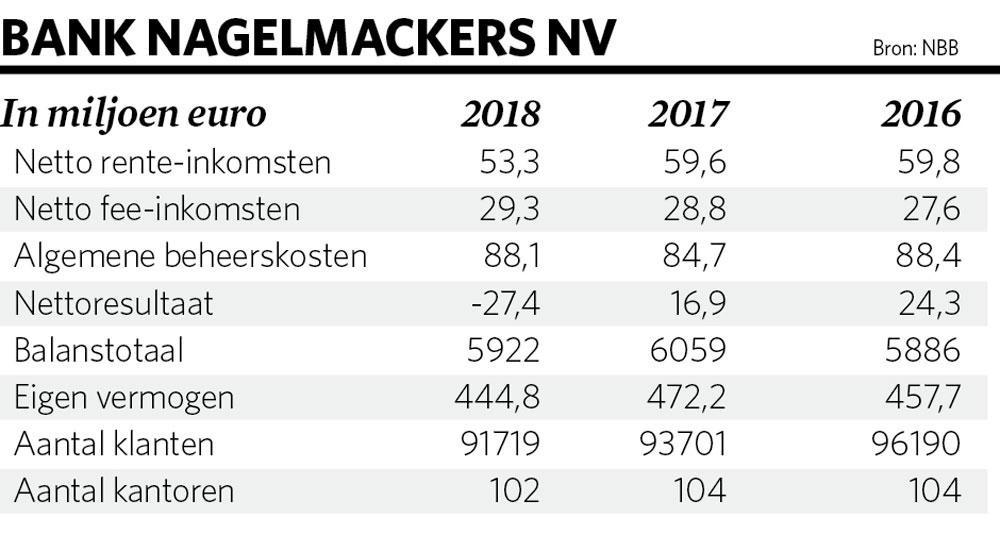

Het probleem is dat twee derde van de 92.000 klanten retailklanten zijn. Bovendien heeft de bank die klanten nodig voor haar kredietverstrekking. Twee derde van haar inkomsten zijn rente-inkomsten, en dat zal op korte termijn niet veranderen. “Om alles op private banking te zetten, hebben we onvoldoende schaalgrootte”, zegt de CEO van Nagelmackers. “Zonder de rente-inkomsten uit kredietverstrekking zouden we in de huidige omstandigheden niet overleven. We moeten geleidelijk groeien als vermogensbank. Naarmate de beleggingsportefeuilles van onze klanten aandikken, krijgen we meer fee-inkomsten.”

Digitalisering

De bank investeert ook in digitalisering: “We bieden de klanten meer digitale mogelijkheden en worden zo minder afhankelijk van ons kantorennet.” Nagelmackers sloot vorig jaar tien kleine kantoren. Het totale aantal bleef stabiel rond de honderd, doordat de bank twaalf agenten van het voormalige Record Bank binnenhaalde.

“Wellicht sluiten we dit jaar nog enkele kleinere kantoren”, bevestigt Rooney. “Maar ik pin me niet vast op cijfers. We streven een evenwicht na tussen eigen kantoren en agentschappen uitgebaat door zelfstandigen. Daar zijn we bijna. In ons eigen net werken we met 14 sterkantoren, waarrond satellietkantoren opereren. Dat laat ons toe met personeel te schuiven.”

Bank Nagelmackers opende in de loop van 2018 gespecialiseerde private-bankingcenters in Waregem, Herentals, Brussel en Awans (bij Luik). Daar centraliseert de bank haar expertise in vermogensbeheer, successieplanning en fiscaliteit. Alle andere kantoren kunnen een beroep doen op die specialisten. De bedoeling is meer klanten met een vermogen van minstens een miljoen euro aan te trekken.

Op het gebied van kredietverstrekking besliste de bank zich te concentreren op hypotheekleningen en kredieten aan zelfstandigen en kmo’s. “We hebben ons teruggetrokken uit de markt voor commerciële kredieten aan grote bedrijven”, preciseert Rooney. “Concurreren met de vier grootbanken was zo goed als onmogelijk.”

Aanknopen met winst

De strategische koerswijziging bij Nagelmackers kan maar slagen als de kosten onder controle blijven, zegt Rooney: “We hebben vorig jaar fors gesnoeid in onze operationele en personeelskosten.” Het aantal personeelsleden daalde in een jaar met 10 procent, van 522 tot 471 medewerkers. De salarissen en vergoedingen zijn ingeperkt.

Dankzij het strenge toezicht op de kosten en de vrij stabiele rente-inkomsten behaalde de bank in 2018 een operationele winst van 3,27 miljoen euro voor belastingen. Dat IFRS-resultaat ligt erg dicht in de buurt van de 3,3 miljoen operationele winst uit 2017. Het nettoresultaat na belastingen duikt evenwel 5,3 miljoen euro in het rood. Omdat daarnaast beslist werd een groot deel van de swapportefeuille te verkopen, met het oog op betere rentebaten in de toekomst, verschijnt in de Belgische boekhoudcijfers (BE GAAP) 27,4 miljoen euro verlies. Een jaar eerder was er nog 17 miljoen euro winst.

Rooney hoopt zo snel mogelijk weer aan te knopen met winst: “Het belangrijkste is dat we de voorbije maanden de klantenportefeuilles en de inkomsten hebben zien groeien, terwijl de kosten verminderd zijn. Daardoor zijn we op maandbasis operationeel rendabel. Daarop moeten we voortbouwen.”

Nagelmackers wil teruggrijpen naar zijn traditionele waarden als private bank: een langetermijnrelatie met de klant, uitstekend advies en vermogensbeheer, een persoonlijke benadering. De bank lanceerde een loyauteitsprogramma dat voorziet in extra voordelen voor klanten. Ze werpt zich ook op als een promotor van duurzame beleggingen met een eigen gamma producten.

“Ons strategisch plan loopt tot 2021”, zegt Rooney. “We zullen de komende jaren de handen vol hebben met de uitvoering ervan. Tegen 2021 moet de rendabiliteit gestegen zijn tot een aanvaardbaar niveau en moet de instelling haar trots hervonden hebben.”

En wat is het ultieme doel? Moet de bank verkoopklaar gemaakt worden? Rooney blijft het antwoord schuldig: “Ik kijk niet verder dan 2021. Dan moet de aandeelhouder beslissen over de toekomst van Nagelmackers. ( lachje) Ik ga ervan uit dat ik als CEO van Anbang Belgium Holding als eerste zal vernemen wat die beslissing is.”