De Belgische grootbanken hebben vorig jaar ruim 2,3 miljard euro aan kredietprovisies opzijgezet om de impact van de coronacrisis op te vangen. Voor de komende jaren lijkt de lage rente een grotere kopzorg te worden.

Op Belfius na hebben alle Belgische grootbanken hun resultaten over het coronajaar 2020 gepubliceerd. Terwijl tijdens de eerste lockdown in maart-april vorig jaar nog voor een nieuwe bankencrisis werd gevreesd, lijkt de schade al bij al te zullen meevallen.

BNP Paribas Fortis, KBC, ING België en Belfius hebben samen naar schatting meer dan 2,3 miljard euro provisies opzijgezet voor leningen aan bedrijven en particulieren die mogelijk niet zullen worden terugbetaald. Dat is maar een fractie van de vrije kapitaalbuffer die ze aanhouden boven op de wettelijk verplichte buffers. De Nationale Bank raamt dat stootkussen voor de hele Belgische banksector op 19 miljard euro.

De coronacrisis heeft niet de impact van een tsunami. Ondernemingen zien af, maar het ene bedrijf ene al meer dan het andere. Vooral specifieke sectoren, zoals de horeca en de eventsector, worden zwaar getroffen. Kleine kmo’s, zelfstandigen en toeleveranciers zijn er slechter aan toe dan grote ondernemingen. De tweede lockdown liet minder sporen na dan de eerste. Particulieren konden dan weer meer sparen en lijken niet massaal in de problemen te komen met de afbetaling van hun hypotheeklening. Bovendien gaat de Nationale Bank ervan uit dat de consumptie snel zal hernemen zodra de vaccins hun werk doen.

Optimisme

Met zijn heel gediversifieerde kredietportefeuille en zijn bovengemiddelde blootstelling aan grote ondernemingen is de grootste bank van het land, BNP Paribas Fortis, altijd optimistisch gebleven. CEO Max Jadot verklaarde vorig jaar aan Trends dat hij gelooft dat het gros van de bedrijven door deze crisis zal komen en dat de Belgische economie tegen midden 2022 weer het precovid-niveau kan halen.

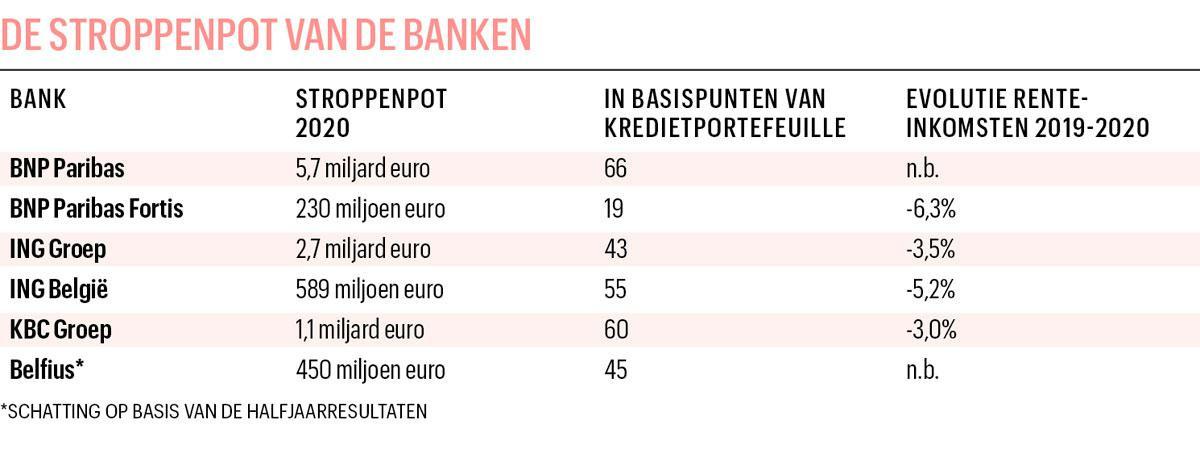

Dat optimisme vertaalt zich in de heel beperkte omvang van de kredietprovisies die de bank heeft opzijgezet: 230 miljoen euro, of nauwelijks 19 basispunten tegenover de totale kredietportefeuille (zie tabel De stroppenpot van de banken). De Franse moedermaatschappij BNP Paribas stak 5,7 miljard euro in haar stroppenpot, maar daarmee zou het ergste achter de rug zijn. CFO Lars Machenil verwacht dit jaar een daling van de provisies “naar een normaal niveau”. De bank gaat uit van een wereldwijde economische heropleving vanaf de tweede helft van dit jaar.

KBC was tot hiertoe de voorzichtigste van de vier grootbanken. De bank vertrok een jaar geleden van een basisscenario waarbij ze 1,1 miljard euro provisies zou nemen, maar hield rekening met een pessimistisch scenario, waarbij de impact op de kredietportefeuille kon oplopen tot 1,6 miljard euro.

Vorige week zei KBC-topman Johan Thijs dat hij “optimistisch is dat het pessimistische scenario zich niet zal realiseren”. KBC stopte vorig jaar 1,1 miljard euro in zijn stroppenpot. Thijs gaat ervan uit dat het ergste leed daarmee geleden is, maar hij blijft voorzichtig: “We hebben een grote buffer opzijgezet en tot nader order hoeven we die niet te gebruiken. Voorlopig zien we nog geen impact van covid op ons leenboek. Maar de echte impact zal pas blijken als alle steunmaatregelen van de overheid wegvallen.”

Tom Dechaene, directeur van de Nationale Bank en verantwoordelijk voor het bankentoezicht, deelt die visie: “De onzekerheid over wat de banken nog te wachten staat, is groter dan ooit. De modellen van de banken om de risico’s in te schatten zijn niet voorzien op de omvang van de steunmaatregelen die de overheden in stelling hebben gebracht. Dat maakt het heel moeilijk om in te schatten of kredietnemers die op betaalpauze staan, nog in staat zullen zijn hun lening terug te betalen.”

Niet naïef zijn

Bij KBC blijft van de 7,4 miljard euro aan Belgische leningen die in 2020 betalingsuitstel kregen, nog maar een derde over. Dat is positief, beklemtoonde Thijs: “De bedrijfskredieten onder moratorium zijn geslonken van 6 miljard tot 2,3 miljard euro. De rest heeft de afbetalingen vrijwel volledig hervat. We moeten nu goed toekijken op de bedrijven waarvan de leningen nog op betaalpauze staan.”

Het gaat volgens Thijs vooral om ondernemingen uit de horeca, de eventsector en de kledingretail, die geen normale activiteit konden ontwikkelen. Hij verwacht dit jaar een forse toename van het aantal faillissementen: “In het coronajaar 2020 waren er 7000 faillissementen, 3000 minder dan in 2019. Dat is irreëel. We moeten niet naïef zijn, voor bepaalde bedrijven wordt het moeilijk om te overleven. Goed gekapitaliseerde ondernemingen kunnen we erdoor trekken door ze liquiditeiten te verschaffen. Maar sommige zullen behoefte hebben aan vers kapitaal.”

Ook ING België denkt dat het zwaartepunt van de coronacrisis achter de rug is. De bank zette een aardig bedrag opzij: 589 miljoen euro provisies, of 55 basispunten tegover de kredietportefeuille. ING België zit daarmee op de conservatieve lijn van KBC Groep. Maar CEO Peter Adams gaat ervan uit dat het dit jaar beter wordt en dat de voorzieningen voor slechte kredieten lager zullen liggen.

Rente-inkomsten dalen

Bij ING België daalde de winst, net zoals bij KBC en BNP Paribas Fortis, niet enkel door de kredietprovisies, maar ook door de lage rente. Dat lijkt de voornaamste kopzorg voor de komende jaren te worden. De rente is al een tijdje laag, maar doordat banken grote historisch opgebouwde kredietportefeuilles hebben, speelt dat effect met enkele jaren vertraging. Bovendien konden de banken de krimp van hun rentemarge de voorbije jaren compenseren door meer leningen te verstrekken. Maar door de coronacrisis is de kredietvraag afgenomen.

Vorig jaar begon de lage rente echt te vreten aan de inkomsten van de banken. Bij ING België daalden de rente-inkomsten met 5,2 procent. BNP Paribas Fortis moest het met 6,3 procent minder doen. KBC Groep werd op jaarbasis geconfronteerd met een daling van 3 procent. Maar in het vierde kwartaal lagen de rente-inkomsten al 10 procent onder die van dezelfde periode in 2019. De rentemarge, die eind 2019 nog 1,94 procent bedroeg, zakte eind vorig jaar naar 1,75 procent.

KBC-baas Thijs gaf toe dat de lage rente pijn begint te doen. De banken kunnen maar twee dingen doen: meer inkomsten puren uit commissies op de verkoop van beleggingen en verzekeringen, en besparen op de kosten. Door de toegenomen interesse voor de beurs bij jongeren lukt dat eerste aardig, zij het onvoldoende om de dalende rente-inkomsten te compenseren.

Aan het drukken van de kosten werken de bank-CEO’s al jaren, maar daar stoten ze meer en meer op hun limieten. De investeringen in de digitalisering, IT en compliance lopen jaar na jaar op, en je kunt niet oneindig blijven knippen in de kantoren en het personeelsbestand. Maar voorlopig is er niet meteen een alternatief: “We worden gedwongen elk jaar efficiënter te werken”, zegt Peter Adams van ING België.

2,3 miljard euro provisies hebben BNP Paribas Fortis, KBC, ING België en Belfius naar schatting samen opzijgezet.