KBC Groep gaat in de tweede jaarhelft voor 200 tot 500 miljoen euro extra kredietprovisies nemen. De bank-verzekeraar anticipeert daarmee op de economische storm die ons te wachten staat.

De resultaten van KBC in de eerste jaarhelft doen het niet vermoeden, maar de Vlaamse bank-verzekeraar is ongerust over de toekomst. “De oorlog in Oekraïne dreigt nog een hele tijd te duren, de inflatie is torenhoog en het risico op een economische recessie is reëel”, somt CEO Johan Thijs de macro-economische omstandigheden op. “Maar daarvan zien we nog niets in onze resultaten over het tweede kwartaal.”

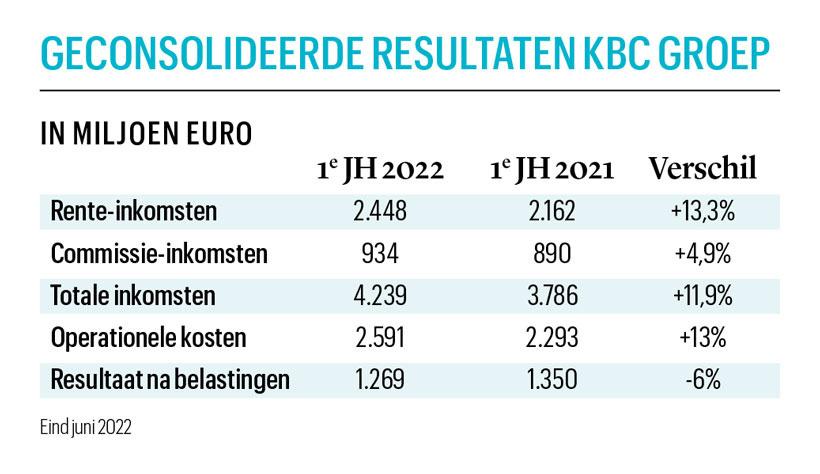

KBC boekte in de periode april-juni 2022 een nettowinst van 811 miljoen euro. Het klopt daarmee alle verwachtingen van analisten. Bovendien verhoogt de groep haar vooruitzichten voor het hele jaar. KBC gaat ervan uit dat de inkomsten, dankzij de stijgende rente, 400 miljoen hoger zullen liggen dan de voorspelde 8 miljard euro. Ook de kosten zullen hoger uitkomen dan verwacht, maar de kostenstijging zal beperkt blijven tot naar schatting 150 miljoen euro.

Toch is het niet allemaal rozengeur en maneschijn. KBC zal in de tweede jaarhelft immers voor 200 tot 500 miljoen euro kredietprovisies opzijzetten om te anticiperen op het economische onweder dat ons te wachten staat. Als die provisies de hoge kant van de vork benaderen, dreigt KBC dit jaar, ondanks de fors stijgende inkomsten, zelfs minder winst te maken.

Lees verder onder de video

Thijs denkt dat de Europese economie volgend jaar tot stilstand komt: “Ons basisscenario is dat de maatregelen die Europa neemt om onafhankelijk te worden van de Russische gastoevoer zullen werken. In dat geval zal de inflatie niet onder controle zijn, en zal de ECB de rente fors moeten optrekken. Wij verwachten dat de depositorente van de ECB tegen eind dit jaar op 1,25 of 1,50 procent zal staan (tegen 0 procent nu, nvdr). Dat zal leiden tot een vertraging van de economische groei.” KBC voorspelt in dat scenario voor 2023 een zeer beperkte groei van 0,4 procent in Europa en van 0,3 procent in België.”

Maar het kan nog slechter. Als Rusland erin slaagt deze winter een acuut energietekort in Europa te veroorzaken, is de economische schade mogelijk niet te overzien. “Stel dat bedrijven in Duitsland hun activiteiten tijdelijk moeten stopzetten wegens een energiedeficit, dan zullen de gevolgen groot zijn”, aldus Thijs. “In dat geval voorzien wij een zware recessie in Europa. In België kan de economie met 2,5 procent achteruitgaan, en in Centraal-Europa zelfs met 5,5 procent.”

Conservatieve houding

Om daarop te anticiperen zette KBC in het tweede kwartaal al 45 miljoen euro kredietprovisies opzij. Dat bedrag stroomt echter niet door in de resultatenrekening omdat KBC tegelijk voor 50 miljoen euro aan provisies voor de covid-crisis terugneemt. De bank-verzekeraar heeft nu nog een buffer voor potentieel slechte kredieten van 268 miljoen euro uitstaan. In de tweede jaarhelft zal die, door de aanleg van extra kredietprovisies, versterkt worden tot 470 à 770 miljoen euro, afhankelijk van welk economisch scenario zich materialiseert.

Johan Thijs geeft toe dat KBC zeer conservatief te werk gaat. Die houding nam de instelling ook begin 2020 aan toen de covid-crisis uitbrak. Uiteindelijk bleken al die provisies toen overbodig, omdat de economische schade meeviel. Maar deze keer is het anders, vindt Thijs: “Bij covid heeft de overheid een beschermingslaag over de hele economie gelegd. Ik denk niet dat dit deze keer opnieuw zal gebeuren. De stijgende rente zorgt ervoor dat de overheden aandacht moeten hebben voor hun schuldenlast. Ik ga ervan uit dat de kredietverliezen zich deze keer wel zullen materialiseren.”

Lees verder onder de tabel

Als abstractie wordt gemaakt van de recessievrees en de verwachte kredietverliezen, zijn de financiële vooruitzichten voor KBC goed. De groep profiteert van de hogere beleidsrentes in haar Europese markten. Dat moet dit jaar al leiden tot 500 miljoen euro extra rente-inkomsten. Ook de komende jaren verwacht KBC dat de inkomsten 4 procent sneller zullen stijgen dan de kosten.

Tegelijk klaagt de bank dat haar commerciële marge op kredieten in tien jaar niet zo laag was. Dat komt omdat de funding duurder geworden is en de concurrentie bikkelhard is, vooral in woonkredieten. Dat wordt echter gecompenseerd door een betere transformatiemarge op spaargeld.

Of er een hogere rente op spaarboekjes komt, laat Thijs voorlopig in het midden: “De voorbije jaren was het onmogelijk spaargeld te vergoeden omdat de rente negatief was. Als de depositorente van de ECB eind dit jaar op 1,5 procent staat, zoals wij denken, heb je een ander verhaal. We zullen te gepasten tijde onze houding bepalen.”