De overheid zal straks, na een jaar coronacrisis, vlot 20 miljard euro steun hebben geïnjecteerd in het Belgische bedrijfsleven. Hoe efficiënt beschermt dat vaccin tegen een faillissement? Wat zijn de vervelende bijwerkingen voor de economie? En moet er een tweede vaccin worden toegediend om voor langdurige bescherming te zorgen? De Nationale Bank zocht het uit.

De mokerslag die covid-19 sinds maart uitdeelde aan de Belgische economie was van een nooit geziene brutaliteit. De vraag kreeg de grootste klap sinds de Tweede Wereldoorlog, de productie werd verstoord en het vertrouwen werd ondermijnd. In het tweede kwartaal daalde het bruto binnenlands product (bbp) met 13,9 procent. In april, in volle lockdown, viel de omzet van een doorsneebedrijf terug met 32 procent. In de zwaarst getroffen sectoren liep het omzetverlies op tot 90 procent en meer. De zomer baarde een krachtig herstel, maar de tweede besmettingsgolf in het najaar brak dat elan. De wintermaanden laten voorlopig geen versoepelingen toe. Voor dit jaar rekenen de bedrijven op een gemiddeld omzetverlies van 10 procent. Een duurzaam herstel zit pas in de kaarten zodra er voldoende mensen gevaccineerd zijn.

Je kunt twee fouten maken. Je kunt de gezonde bedrijven te weinig helpen en de ongezonde te veel helpen’ Joris Tielens, Nationale Bank

Zonder de steun van de overheid dreigde de economie te bezwijken onder een golf van faillissementen en een snel oplopende werkloosheid. De verschillende overheden grepen snel, kordaat en massaal in. Vorig jaar werd ruim 17 miljard euro steun gegeven, voor dit jaar is al 3 miljard euro vrijgemaakt. De Nationale Bank legde de steun aan het bedrijfsleven tijdens de eerste coronagolf, van maart tot september, onder de loep. “We maakten de analyse op basis van de btw-gegevens. Zo kregen we een uniek beeld op de evolutie van de omzet, de kosten en de investeringen op bedrijfsniveau. Het liet toe met een chirurgische precisie aan de slag te gaan. De conclusies over de eerste golf gelden in grote lijnen ook voor de tweede golf van het najaar”, zegt Joris Tielens, econoom bij de Nationale Bank en een van de auteurs van de studie.

Die analyse kan worden gegroepeerd rond drie vragen. In welke mate verzachtte de overheid de kasproblemen van de bedrijven en dus het risico op een faillissement? Kwam de steun bij de juiste bedrijven terecht? En wat is er nodig om ondernemingen duurzaam door de crisis te loodsen?

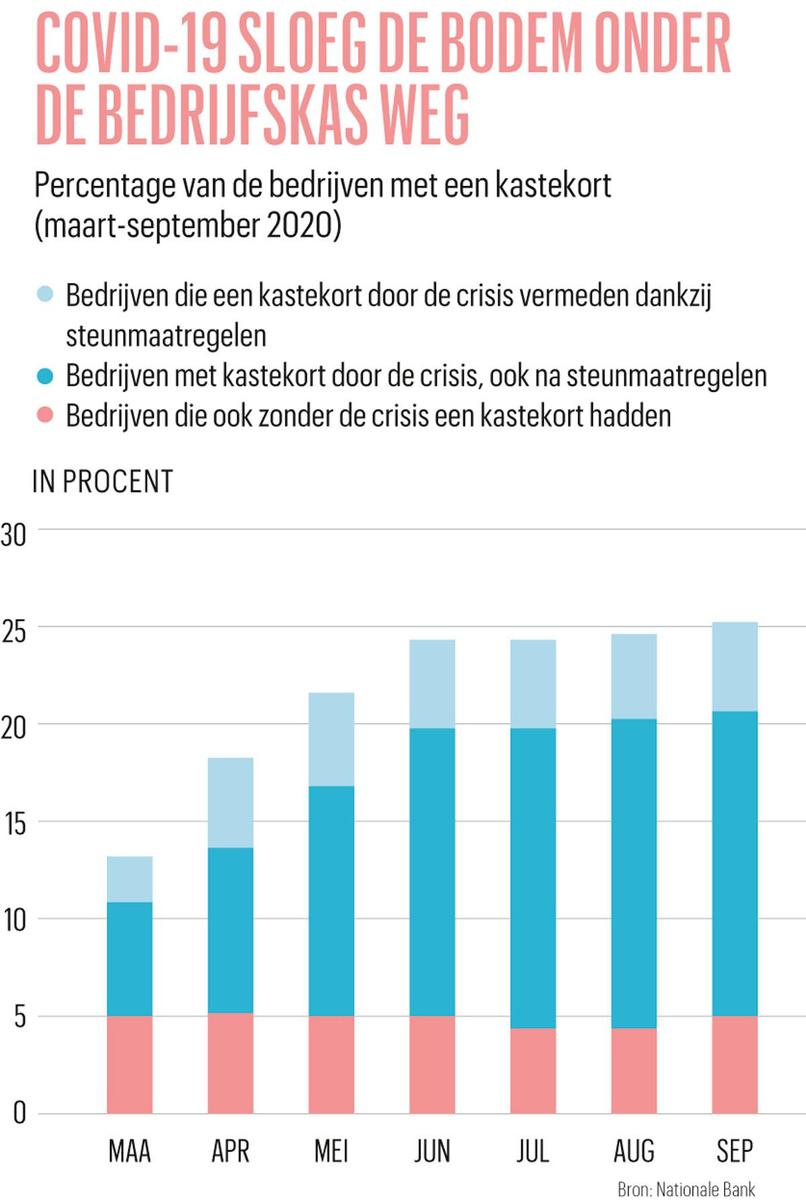

1 In welke mate beschermt De overheidssteun tegen een faillissement?

Covid-19 sloeg bij veel bedrijven de bodem van de kas weg. De Nationale Bank stelde in een staal van 400.000 ondernemingen vast dat ruim 90 procent ervan in de periode van maart tot september gedurende minstens één maand geld heeft verloren. Tegen eind september had de crisis 28 miljard euro cash uit het bedrijfsleven gedraineerd. Veel ondernemingen waren niet voorbereid op zo’n tegenslag. Slechts de helft van de bedrijven had in 2020 voldoende kasreserves om de continuïteit langer dan zes maanden te waarborgen, bleek uit enquêtes van de Economic Risk Management Group (ERMG).

Een kwart van de bedrijven zou de bodem van de kas hebben bereikt in de loop van 2020, zelfs na de opname van extra bankkredieten, tenzij de overheid steun bood. Een lege kas betekent niet noodzakelijk dat het bedrijf failliet gaat. Het kan geld vinden door bijvoorbeeld betalingen uit te stellen. Pas als dat niet lukt, komt zijn voortbestaan in het gedrang.

Dankzij de overheidssteun hebben veel bedrijven dat kritieke punt kunnen uitstellen of vermijden. De Nationale Bank berekende de impact van de belangrijkste maatregelen, zoals de tijdelijke werkloosheid, de hinderpremies, het schuldenmoratorium en de fiscale maatregelen. Tegen eind september had de overheid met die maatregelen 7 miljard euro steun overgemaakt aan het bedrijfsleven. Zonder steun zou eind september 20 procent van de bedrijven tegen een acuut kasprobleem hebben aangekeken. Dankzij de steun daalde dat percentage naar 15 procent.

2 Komt de steun bij de juiste bedrijven terecht?

De Nationale Bank merkt op dat de steun zou moeten vloeien naar bedrijven met een gezond businessmodel. Gezonde bedrijven zijn bedrijven die voor de crisis winstgevend waren. “Je kunt twee fouten maken”, zegt Joris Tielens. “Je kunt de gezonde bedrijven te weinig helpen en de ongezonde te veel helpen. Onze overheden hebben er in de eerste golf voor gekozen zo veel mogelijk te helpen, zodat zo weinig mogelijk gezonde bedrijven verloren gingen. Dat verhoogt het risico dat er steun lekt naar ongezonde bedrijven, maar in maart moest het snel gaan. De overheid had geen tijd om een precieze selectie te maken. De brede aanpak was dus heel verdedigbaar. Maar als straks de economie normaliseert, kun je de steun slimmer en selectiever maken.”

De ervaring van de financiële crisis van 2008 leert dat een te royale steun kan leiden tot een toename van het aantal zombiebedrijven. Dat zijn bedrijven die structureel verlieslatend zijn, maar dankzij de overheidssteun kunstmatig in leven blijven. Na een grote crisis worden de zwakke bedrijven geliquideerd, om plaats te maken voor nieuwe en meer productieve ondernemingen. Zo’n proces van creatieve destructie is hard, maar noodzakelijk om groei en vernieuwing mogelijk te maken. Covid-19 kan dat proces versnellen. De Nationale Bank stelde vast dat zonder steunmaatregelen de minst productieve bedrijven een hogere kans op kastekorten hadden tijdens de eerste coronagolf. Als bedrijven met kasproblemen over de kop gaan, wat kan zodra het moratorium op faillissementen voorbij is, zullen dat in verhouding meer onproductieve bedrijven zijn.

Een derde van de ondernemingen is niet kredietwaardig. Dat is dramatisch. Herkapitalisatie wordt cruciaal’ Pascal Flisch, Trends Business Information

“Er is creatieve destructie nodig. Ongezonde ondernemingen in leven houden, leidt nergens toe. Ze zorgen voor unfaire concurrentie. Ze vertragen de betalingstermijnen en dus de handelscycli van hun zakenpartners. Ze beletten dat de gezonde bedrijven groeien. Ze dragen niets bij aan de maatschappij en onderhouden de zwarte economie. Zombiebedrijven zijn, in één woord, kapitaalvernietigers. De overheid moet dus in 2021 veel strenger worden voor die ondernemingen”, zegt Pascal Flisch, analist bij de dataleverancier Trends Business Information.

Schuldenmoratorium helpt de gezonde bedrijven

De overheid moet dus een delicaat evenwicht vinden tussen het redden van bedrijven en het behoud van voldoende dynamiek in de economie. Een maatregel als het schuldenmoratorium vindt die sweet spot. Het schuldenmoratorium geeft gezonde bedrijven de mogelijkheden om de aflossing van hun lening uit te stellen, op voorwaarde dat de aflossingsproblemen te wijten zijn aan de covid-19-crisis. Vooral de productieve en winstgevende bedrijven maken daarom gebruik van dat uitstel van betaling. Eind september waren er 115.000 leningen in uitstel van betaling voor een totaalbedrag van 22,5 miljard euro. “Ook voor de leningen toegekend met een overheidsgarantie, de zogenoemde bazooka, geldt die vaststelling. Bijna alleen gezonde bedrijven maakten er gebruik van”, zegt Joris Tielens. “De overheid heeft dus geen grote kredietrisico’s overgenomen van de banken. Dat is goed nieuws voor de staatskas”, zegt Hans Degryse, hoogleraar economie aan de KU Leuven.

Hinderpremie lekt ook naar de verkeerde bedrijven

Voor de hinderpremies is het rapport minder goed. Het merendeel van die steun komt weliswaar terecht bij de bedrijven die het nodig hebben, maar toch vloeit 8 procent ervan naar bedrijven die sinds het begin van de pandemie nooit geld verloren. Dat kan betekenen dat er geld naar bedrijven gaat die het niet noodzakelijk nodig hebben. Het kan ook betekenen dat de steun vloeit naar bedrijven die geraakt werden door covid-19, maar die zelf voldoende maatregelen konden nemen om kasproblemen te vermijden, zoals het verlagen van de kosten of de opname van extra bankkredieten. “Voor ondernemingen die vlot hun kosten kunnen aanpassen aan de omzet, komt een premie op pure winst neer”, zegt Joris Tielens. Ongeveer 2 procent van de bedrijven, of 8000 ondernemingen, werd in 2020 winstgevend enkel dankzij de combinatie van premies, tijdelijke werkloosheid en belastingvrijstellingen.

Daarnaast lekt heel wat van die steun naar ongezonde bedrijven, omdat de voorwaarden om een hinderpremie te krijgen niet verbonden zijn aan de financiële gezondheid van het bedrijf. De steun komt daarom evenredig bij alle bedrijven terecht, gezonde én zieke. Het is een botte maatregel die bedoeld is om zo veel mogelijk bedrijven te redden, los van hun businessmodel. “Creatieve destructie werpt vooral vruchten af op lange termijn, maar er zijn ook grote kosten op korte termijn, in de vorm van een oplopende werkloosheid die de koopkracht aantast, verstoorde productieketens en stijgende kredietverliezen, die de gezondheid van de banken aantasten”, zegt Joris Tielens. “Dat straalt ook negatief af op de gezonde bedrijven. De overheid koos daarom voor een vrij brede beschermende aanpak, ook omdat een verfijnde selectie op korte termijn niet haalbaar was. Straks kan de overheid meer ruimte geven aan de creatieve destructie. Sommige landen volgden een andere aanpak en lieten vanaf het begin meer destructie toe. Het zal pas over enkele jaren duidelijk worden, aan de hand van de economische groei, wat de beste aanpak was.”

Tijdelijke werkloosheid is weinig selectieve maar noodzakelijke steun

De tijdelijke werkloosheid heeft de kaspositie van zowat alle bedrijven geholpen, maar vooral de minder productieve firma’s moesten gebruikmaken van het systeem. “Maar dat is moeilijk te veranderen op korte termijn. Je moet het ook van de kant van de werknemers bekijken: het is een vorm van sociale bescherming. Wel zou de overheid sneller kunnen inzetten op herscholing en begeleiding, zoals Nederland deed”, zegt Hans Degryse.

“Het is logisch dat de tijdelijke werkloosheid voor zo veel mogelijk werkgevers toegankelijk is”, zegt Pascal Flisch. “Zo niet zou de jarenlang opgebouwde toename van de werkgelegenheid in enkele maanden zijn vernietigd. De maatregel was ook nodig om de herstart van de economie mogelijk te maken. Het is veel efficiënter om het eigen personeel opnieuw te mobiliseren. Als je eerst opnieuw moet aanwerven, dreig je de trein van het herstel te missen.”

3 Welk tweede vaccin kan de bedrijven duurzaam door de crisis loodsen?

De steunmaatregelen om de kaspositie van de bedrijven te verbeteren zijn slechts een tijdelijke oplossing. Ze bieden een tijdelijke bescherming, maar om op lange termijn te overleven moeten veel bedrijven, ook heel wat gezonde, hun immuunsysteem versterken met een gezonder businessplan en een herstel van het eigen vermogen.

Hoe zwaar de crisis inhakt in de solvabiliteit van de ondernemingen, is niet eenvoudig te schatten, maar de Nationale Bank schat dat eind september 20 procent van de bedrijven kampte met een negatief eigen vermogen. De waarde van de activa was lager dan de omvang van de schulden. Voor de crisis zat 14 procent in dat zinkende schuitje. De geleden verliezen zijn dan ook niet min. De Nationale Bank schat dat 26 procent van de bedrijven in de periode van maart tot september niet voldoende bedrijfscashflow verdiende om de financiële lasten te dekken. Dat is 8 procentpunt meer dan in dezelfde periode in 2019. Die verlieslatende bedrijven waren goed voor 48 procent van de werkgelegenheid. Eén op de twee werknemers was dus tijdens de eerste coronagolf in een verlieslatend bedrijf aan de slag.

De overheid heeft geen grote kredietrisico’s overgenomen van de banken. Dat is goed nieuws voor de staatskas’ Hans Degryse, KUL

Trends Business Information becijferde dat de coronacrisis in 2020 een hap van 80 miljard euro nam uit het eigen vermogen van de bedrijven. Ongeveer één op de tien ondernemingen zegt dat het waarschijnlijk tot heel waarschijnlijk is dat straks de boeken dichtgaan, leert een enquête van de werkgeversorganisatie VBO. De mot zat er trouwens al in voor de coronacrisis. “In 2019 maakte de economie een zachte landing na vier à vijf jaar van stevige groei”, zegt Pascal Flisch. “We telden eind 2019 al 63.000 ondernemingen met een negatieve solvabiliteit, op een populatie van 450.000 bedrijven die een balans moeten neerleggen. Dat is één op de zeven. Tijdens de crisis zijn daar 30.000 ondernemingen bij gekomen. Minimaal één op de drie ondernemingen heeft een eigen vermogen van minder dan 15 procent van het balanstotaal. Dat betekent dat een derde van de ondernemingen niet kredietwaardig is. Dat is dramatisch en moet zeker aangepakt worden. Herkapitalisatie wordt cruciaal.”

Een zwakke of zelfs negatieve solvabiliteit luidt niet noodzakelijk de doodsklokken over een bedrijf, maar het wordt wel kwetsbaar voor de minste tegenslag. Kasreserves aanvullen met extra bankschulden behoort vaak niet meer tot de mogelijkheden, omdat de banken niet mogen lenen aan ongezonde of niet-solvabele bedrijven. De banken hebben in deze crisis trouwens hun rol vervuld door de kredietverlening aan de gezonde bedrijven op peil te houden.

Zo’n negatieve spiraal dreigt niet alleen voor de zwakste ondernemingen. Ook winstgevende maar door de crisis zwaar geraakte bedrijven dreigen door liquiditeitsproblemen insolvabel te worden, terwijl het beleid net die bedrijven wil redden. “Het beleid zou dus geleidelijk de aandacht moeten verschuiven van het opvangen van liquiditeitsnood naar de versterking van de solvabiliteit. Daar is ook vanuit academische hoek consensus over”, zegt Joris Tielens.

De eigenaars van heel wat kmo’s staan echter bekend om hun allergie voor vers kapitaal, uit vrees de controle over hun bedrijf te verliezen. De solvabiliteit versterken met achtergestelde leningen is in dat geval een mogelijk alternatief. De initiatieven van de deelstaten op dat vlak zijn een stap in de goede richting. In Vlaanderen bijvoorbeeld stelt PMV achtergestelde leningen ter beschikking. Een andere optie is de opbouw van eigen vermogen fiscaal aantrekkelijk te maken, bijvoorbeeld door de notionele-intrestaftrek fors te verhogen. De overheidssteun zou ook verhoogd of gekoppeld kunnen worden voor bedrijven die kapitaal ophalen of die hun businessplan aanpassen aan een nieuwe realiteit. “Het is tijd om de voorwaarden voor steun slimmer te maken. Die omslag is bezig, maar we wachten er best niet te lang mee”, besluit Hans Degryse.

1 werknemer

op de twee was tijdens de eerste coronagolf in een verlieslatend bedrijf aan de slag.

15 procent

van de bedrijven had eind september een acuut kasprobleem. Zonder steun was dat 20 procent geweest.