Het lijkt erop, want de Amerikaanse ketens van de vroegere Delhaize Group presteren al jaren beter dan die van Ahold. Toch was de overname van Delhaize door Ahold een goede zaak, onder meer omdat Delhaize tijdens de onderhandelingen in 2015 meer uit de brand sleepte dan wat de cijfers rechtvaardigden.

Twee cijfers moet u in het achterhoofd houden als het over Ahold Delhaize gaat: 39 en 61. Toen het Nederlandse Ahold (gegroeid uit Albert Heijn) en Delhaize Group in maart 2016 samengingen, kregen de aandeelhouders van Delhaize 39 procent in de fusiegroep, en die van Ahold 61 procent.

Beide retailers waren al lang voor elkaar voorbestemd omdat ze soortgelijke winkels uitbaatten op markten die in de Verenigde Staten, de Benelux en Oost-Europa aan elkaar grenzen. Ahold was een maat groter dan Delhaize en presteerde overal even goed, of zelfs beter. Dat vertaalde zich in een overwicht in de nieuwe constructie.

Ahold-CEO Dick Boer mocht Ahold Delhaize beginnen te leiden. Eerst was het nog netjes fiftyfifty in het managementteam en de raad van commissarissen (de Nederlandse versie van de raad van bestuur). Maar al snel nam de ex-Ahold-strekking de overhand in die organen. Frans Muller, die als CEO van Delhaize Group eerst de nummer twee van Ahold Delhaize werd, nam deze zomer wel het roer over van Dick Boer.

Het is weinig waarschijnlijk dat Delhaize zijn belang had kunnen vergroten door later te onderhandelen.

Food Lion revisited

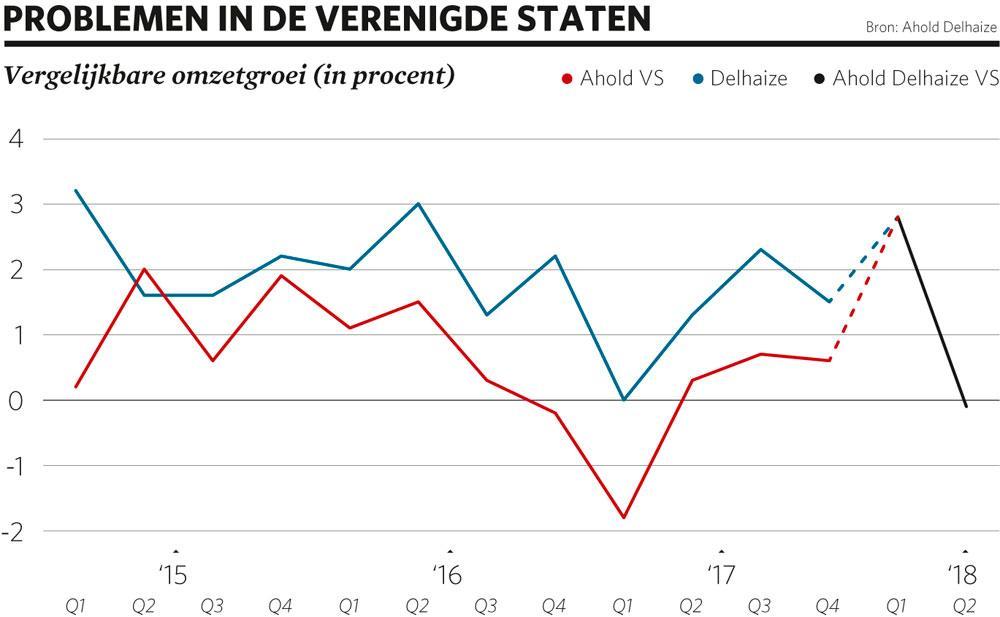

Hoewel Ahold Delhaize bij ons gezien wordt als een Belgisch-Nederlandse retailgroep, zorgen de Amerikaanse afdelingen voor het gros van de winst en de 62,2 miljard euro omzet. Helaas zijn de jongste kwartaalresultaten daar niet goed (zie grafiek). De oude Delhaize-ketens Food Lion en Hannaford groeien nog. Maar Stop & Shop, een erfenis van Ahold, zag zijn omzet terugvallen. Omdat het de grootste keten is in de groep, krijgt het volledige Amerikaanse resultaat een knauw.

Het is niet het eerste kwartaal waarin de ketens van Ahold in de Verenigde Staten zwakker presteren dan die van Delhaize. Sinds 2015, toen de onderhandelingen tussen beide bedrijven volop aan de gang waren, ligt de vergelijkbare omzetgroei van de Amerikaanse ketens van Delhaize een pak hoger. De groei van winkels die minstens een jaar open zijn, is een belangrijke graadmeter voor de gezondheid van een retailer. De Ahold-ketens probeerden in 2017 ook de inflatie deels door te rekenen. Tevergeefs, het lijkt erop dat klanten reageerden door minder uit te geven.

De situatie doet denken aan de problemen waarmee de Delhaize-dochter Food Lion zo’n tien jaar geleden kampte. Food Lion had het moeilijk en beschermde zijn marges door zijn prijzen niet te scherp te zetten. Toen de financiële crisis toesloeg en de Amerikaanse consument zuiniger werd, zag Food Lion zijn omzet en zijn winst fors terugvallen. Het kostte Delhaize een ingrijpende herstructurering, een zwaar investeringsprogramma en enkele jaren om de trein weer op de rails te krijgen.

Terug naar de 39-61 verdeling. Gezien het grote verschil in prestaties van de belangrijke Amerikaanse takken, rijst de vraag of de deal tussen beide retailers wel op het voordeligste moment is gebeurd voor de aandeelhouders van Delhaize. Was er niet beter gewacht? Het was tijdens de onderhandelingen in 2015 al duidelijk dat Food Lion en Hannaford de wind in de zeilen hadden, en dat de ketens van Ahold in de Verenigde Staten zwakker presteerden.

Ahold Delhaize geeft geen commentaar op het verloop van de onderhandelingen. Maar volgens ingewijden is het weinig waarschijnlijk dat Delhaize zijn belang had kunnen vergroten door pas later te onderhandelen. Achteraf is het gemakkelijk praten, klinkt het.

Experts hadden de beide partijen doorgelicht en op basis van hun cijfers hadden de aandeelhouders van Delhaize hooguit 35 procent kunnen krijgen in Ahold Delhaize. Bovendien was het destijds niet zeker of Food Lion wel goed zou blijven presteren. De vernieuwing was er nog maar net ingezet en de eerste resultaten waren hoopgevend, niet meer dan dat. Bovendien presteerde Delhaize België slecht en stond Ahold veel sterker in e-commerce dankzij bol.com en de onlinesupermarkt Peapod.

Delhaize kon een belang van 39 procent veiligstellen doordat Ahold bereid was een hogere prijs te betalen om de controle over Delhaize te krijgen.

Kwetsbaar voor promoties

Ahold Delhaize wijt de problemen bij Stop & Shop aan een overgangsperiode. De ketens krijgen almaar meer verantwoordelijkheid en autonomie. Maar dat leerproces zou nu achter de rug zijn, en bovendien worden de 414 winkels vernieuwd. “Bij Food Lion en Hannaford draaide alles goed voor de integratie, en daar is ook weinig veranderd aan de organisatie en de werkwijze”, vertelt de Amerikaanse retailanalist Jon Springer. “Bij Stop & Shop en andere Ahold-merken was het wel een grote aanpassing, omdat het overkoepelende hoofdkantoor er voordien de lijnen uitzette. Het promotiebeleid en andere zaken worden nu door de ketens zelf aangestuurd, en tijdens de overdracht waren ze inderdaad niet scherp genoeg in hun promoties. Dat is een belangrijke verklaring voor de zwakke prestaties in 2018. “

“De promoties zijn niet het enige waar Ahold Delhaize op moet werken”, gaat Springer verder. “Het probleem van Stop & Shop is dat de winkels weliswaar een heel betrouwbare reputatie hebben, maar nauwelijks voor opwinding zorgen. Een klanten wil verrast worden door het aanbod in een winkel. Te weinig consumenten zien Stop & Shop als een bestemming met een goede foodbeleving, en dat maakt een keten kwetsbaar voor concurrenten die veel promoties hebben. Bovendien heeft de herpositionering en de winkelvernieuwing de voorbije jaren niet gebracht wat ervan was verwacht, vooral omdat de prijsverlagingen en de investeringen in de winkels deels werden gefinancierd met zaken die de beleving en service verminderden. De bedieningstogen voor vlees en vis zijn bijvoorbeeld al verschillende keren afgeschaft en weer ingevoerd. Stop & Shop heeft investeringen en een nieuw format nodig. Voor dat laatste gaat het wellicht veel zaken overnemen van Hannaford, dat een zeer goede reputatie heeft als voedingsspecialist en ook hoog aangeschreven staat voor zijn kwaliteit en service.”