De Verenigde Staten laten de coronacrisis in een rotvaart achter zich, terwijl Europa spartelt om de welvaart van 2019 te heroveren. Covid-19 dreigt de Atlantische welvaartskloof nog dieper te maken. Toch is dit geen verhaal van de schildpad en de haas. Meet de welvaart per hoofd van de bevolking, en de Europese Unie houdt op lange termijn gelijke tred met de Verenigde Staten, ook al moest de eurozone de rol lossen vanaf 2011.

De Amerikaanse economie zal in 2022 groter zijn dan twee jaar geleden was voorspeld, toen nog niemand van corona had gehoord. Dat is opmerkelijk. Het is alsof er geen pandemie geweest is en de Amerikaanse economie de voorbije twee jaar rustig doorgroeide en zelfs een onverwachte versnelling plaatste. In de Verenigde Staten, en ook in China, lijkt de coronacrisis beperkt te blijven tot een accident de parcours.

In Europa wordt de logica der dingen meer gerespecteerd. De Europese economie zal in 2022 weer haar omvang van 2019 bereiken, en dus een stuk kleiner zijn dan in 2019 was voorspeld. Europa dreigt het ook moeilijk te krijgen om aan te knopen met het groeitraject van voor de pandemie. Hier dreigt permanent welvaartsverlies. De Belgische economie bijvoorbeeld zou in 2023 nog altijd 3 procent achterliggen op het groeitraject zonder pandemie. Het chronische karakter van de crisis dreigt diepere littekens te veroorzaken, zoals een hogere structurele werkloosheid.

Cheque in de brievenbus en vaccin in de arm

Hoe komt het dat de VS de crisis als een speer achter zich laten, terwijl Europa zich vastrijdt in de blubber? Een eerste verklaring is dat de VS toleranter reageerden op de oplopende besmettingscijfers, wat zich vertaalde in mildere lockdowns en een kleinere economische schade. De evenwichtsoefening tussen de bescherming van de gezondheid en de economie kantelde in de VS iets meer richting de economie. In 2020 kromp de Amerikaanse economie met 3,5 procent, terwijl het eurogebied een klap van 6,6 procent kreeg.

Dat is een groot verschil, dat de grotere Amerikaanse relanceplannen, die ook sneller uitgevoerd worden, nog uitdiept. De VS gaven hun economie in 2020 een budgettaire injectie ter waarde van 9,8 procent van het bruto binnenlands product (bbp), terwijl het eurogebied het hield bij 6,7 procent, berekende de Europese Centrale Bank (ECB).

President Joe Biden rolt intussen een extra stimuleringsplan van 1900 miljard dollar uit, vooral voor dit jaar. Daar komen de volgende jaren nog eens grote investeringen bij. Europa heeft een herstelfonds van 750 miljard euro, maar spreidt de investeringen over verschillende jaren. Tel daar de snellere vaccinatiecampagne in de VS bij, waardoor Europa enkele maanden langer moet wachten vooraleer het herstel krachtig wortel kan schieten. Met een consumptiecheque in de brievenbus en een vaccin in de arm knoopten de Amerikanen in het eerste kwartaal al met het herstel aan, terwijl de eurozone nog in een recessie zat.

Mogelijk hollen de VS zichzelf voorbij. Heel wat economen waarschuwen voor een oververhitting van de Amerikaanse economie, ook omdat de Amerikaanse centrale bank een heel soepel geldbeleid blijft voeren. President Biden en Fed-voorzitter Jerome Powell zijn voorlopig niet onder de indruk van de kritiek. De VS hebben nog altijd 8 miljoen banen minder dan voor de pandemie. Volledige werkgelegenheid kunnen ze alleen halen, als de economie hoog in de toeren wordt gejaagd. “Er is nog veel verborgen werkloosheid. De focus van de Fed ligt meer op volledige werkgelegenheid dan op prijsstabiliteit. De Fed schakelt zich in de nieuwe maatschappelijke voorkeuren in”, zegt Hans Bevers, hoofdeconoom van Bank Degroof.

Er is nog veel verborgen werkloosheid. De focus van de Fed ligt meer op volledige werkgelegenheid dan op prijsstabiliteit. De Fed schakelt zich in de nieuwe maatschappelijke voorkeuren in’ Hans Bevers, Bank Degroof

Slaagt dat beleid, dan kunnen de VS afscheid nemen van een lange periode van relatief trage groei. Mislukt het, dan dreigt een te hoge inflatie een lange schaduw te werpen over het herstel. “Er is een risico op oververhitting, maar de deflatoire krachten van de voorbije decennia, zoals de vergrijzing en de digitalisering, zijn niet verdwenen. Voor de coronacrisis kende de Amerikaanse economie amper inflatie en een werkloosheid van 3 procent. Nu is er nog veel meer reserve op de arbeidsmarkt”, zegt Luc Aben, de hoofdeconoom van de vermogensbeheerder Van Lanschot.

Inflatie loert om de hoek

De krachtige Amerikaanse herleving is ook goed nieuws voor de Europese economie. De stimuli van Biden sijpelen door naar de handelspartners via extra bestellingen en de import. “Maar dat zal ons niet door de crisis sleuren. We spreken over een bonus van 0,2 procent van het bbp. Dat is geneuzel in de marge”, zegt Luc Aben.

Er zitten voor Europa ook weerhaken aan de snelle Amerikaanse herneming, zoals een stijging van de rentevoeten. Voor de VS is die stijging beter verteerbaar, maar Europa is daar nog niet klaar voor. De ECB verhoogde in maart haar inkoopprogramma van obligaties, om de rentevoeten voldoende laag te houden. Het krachtige herstel in de VS en China deponeert nog een tweede factuur in de Europese brievenbus. De prijzen voor olie, grondstoffen en cruciale componenten zitten in de lift, wat Europa doorgaans trakteert op hogere invoerprijzen. Zo lekt koopkracht weg naar het buitenland, wat aan de vooravond van het herstel bijzonder vervelend is.

Die kosteninflatie dreigt ook de ECB in een lastig parket te brengen, want hoelang kan ze een heel soepel geldbeleid combineren met een stijgende inflatie? Voorlopig is er geen man overboord. De ECB wijst erop dat de inflatieopstoot tijdelijk is en geen reden om het beleid bij te sturen. De stijging van de grondstoffenprijzen is onvoldoende om een structureel hoge inflatie los te weken. Daarvoor heb je flink stijgende lonen en hogere inflatieverwachtingen nodig. Daar is in Europa geen sprake van.

Het verschil is minder gênant dan het lijkt

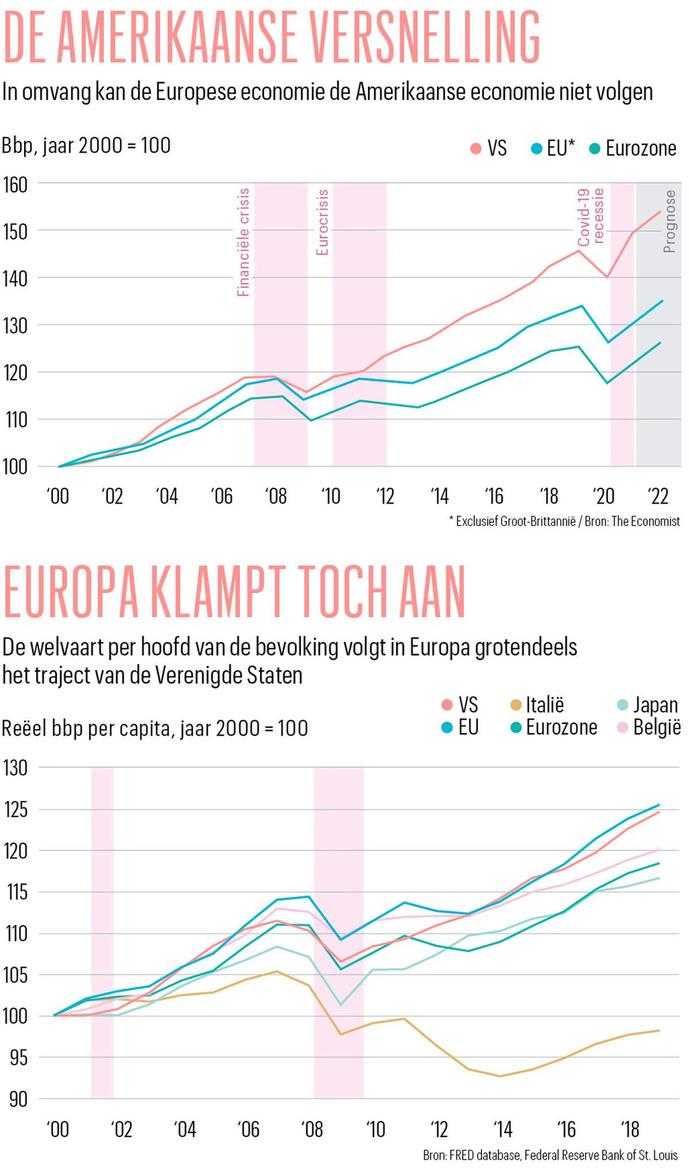

Als de VS erin slagen de volgende jaren een nieuwe demarrage te plaatsen die Europa ter plaatse laat, dreigt het verschil in welvaart gênant te worden. The Economist publiceerde in april een vrij ontluisterende grafiek (zie grafiek De Amerikaanse versnelling). Tegen 2022 zal het Amerikaanse bbp de helft groter zijn in vergelijking met 2000. In het eurogebied blijft die stijging beperkt tot een kwart.

Toch vertelt de grafiek niet het hele verhaal. De inflatiecijfers liggen in de VS doorgaans iets hoger dan in Europa, waardoor ook het nominale bbp in de VS sneller stijgt, zonder dat dit gepaard gaat met welvaartswinst. In de VS groeit de bevolking op arbeidsleeftijd ook iets sneller dan in Europa. De bevolking op arbeidsleeftijd is er in de periode 2000-2020 gestegen met 15 procent, terwijl de stijging in de Europese Unie beperkt bleef tot 2 procent.

De beste maatstaf om de economische prestaties te vergelijken is daarom het bbp per capita in reële termen. Dat meet de welvaart per hoofd van de bevolking, en daar is het uiteindelijk om te doen. Op basis van die maatstaf schrijven de VS en Europa een gelijklopend verhaal (zie grafiek Europa klampt toch aan). In de periode 2000-2019 is de welvaart per hoofd van de bevolking met een kwart gestegen, zowel in de VS als in de Europese Unie. Misschien kunnen de VS nu tijdelijk een voorsprong nemen, maar van de diepe welvaartskloof, zoals het nominale bbp suggereert, blijft niet veel over.

De kras op de ziel van de euro

Hield de Europese Unie in de periode 2000-2019 nog gelijke tred met de VS, dan moest het eurogebied wel terrein prijsgeven. De toename van de welvaart per hoofd bleef beperkt tot 20 procent. Ook de toename van het Belgische bbp per capita bleef haperen op 20 procent. Het eurogebied liet vooral tijdens de Europese schuldencrisis de bal vallen. De VS herstelden zich langzaam maar gestaag van de grote financiële crisis van 2008, maar de eurolanden zonken tussen 2011 en 2014 weg in een langdurige periode van recessie en trage groei. Het strakke design van de begrotingsregels veroordeelde de eurolidstaten tot een te krap begrotingsbeleid, waardoor de crisis langer dan nodig aansleepte. “Het welvaartsverschil tussen de VS en het eurogebied is opgelopen van 22 procent in de jaren negentig naar 31 procent nu. Ook de volgende tien jaar zal dat verschil 30 procent bedragen door het omvangrijkere stimuleringsbeleid in de VS. In geen enkel scenario verkleint het eurogebied de kloof”, zegt Hans Bevers.

Door een gebrek aan een gecoördineerd begrotingsbeleid heeft het eurogebied het lastig om recessies het hoofd te bieden. Die analyse is al dikwijls gemaakt. Deze keer is er met het Europese herstelfonds wel een begin van een gezamenlijk begrotingsbeleid, maar het blijft de vraag of dat embryo kan uitgroeien tot een anticyclisch Europees begrotingsbeleid dat de risico’s gespreid en collectief opvangt, maar waarbij er in ruil ook voldoende controle is om slechte leerlingen tijdig bij de les te houden. “De begrotingsdiscussie zal straks opnieuw losbarsten. Hopelijk keren we niet terug naar relatieve starheid. Een begrotingsevenwicht is op zich geen verdienste. De kwaliteit van de uitgaven is veel belangrijker. Een tekort is geen ramp, als dat te wijten is aan hogere investeringen”, zegt Luc Aben.

Een begrotingsevenwicht is op zich geen verdienste. De kwaliteit van de uitgaven is veel belangrijker. Een tekort is geen ramp, als dat te wijten is aan hogere investeringen’ Luc Aben, Van Lanschot

De verschillen in groeiprestaties in het eurogebied tonen aan dat het begrotingsbeleid maar een van de puzzelstukken is. Duitsland kon de VS de voorbije twintig jaar wel volgen, terwijl het Italiaanse bbp per hoofd van de bevolking in 2019 lager was dan in 2000. Dat is een kras op de ziel van het europroject.

Europa krijgt het gat niet dicht

Het is zonder meer ontgoochelend dat de Europese Unie de kloof met de VS niet gedicht krijgt en dat de eurozone nog meer achterstand oploopt. Vergeet niet dat het bbp per hoofd in de Europese Unie nog altijd een derde lager ligt dan in de VS. Het Belgische bbp per hoofd ligt 15 procent lager dan in de VS.

Er valt wel een convergentie te verwachten naarmate de technologie en de beste praktijken doorsijpelen van de rijke naar de minder rijke landen. In de Europese Unie is dat proces nog bezig. De lidstaten in Centraal- en Oost-Europa groeien sneller dan de westerse.

Let op: voor een stuk is de achterstand op de VS een kwestie van voorkeuren. Studies hebben aangetoond dat Europeanen een deel van de productiviteitswinsten liever omzetten in extra vrije tijd in plaats van in extra inkomen. Het Europese bbp is lager dan het Amerikaanse doordat de Europeanen verkiezen minder te werken. Die extra vrije tijd heeft ook een waarde, maar wordt niet meegeteld in de statistieken. Ook andere elementen kunnen het welzijn verhogen zonder dat het bbp er melding van maakt. Zo is de inkomensongelijkheid veel groter en de sociale bescherming een stuk kleiner in de VS dan in Europa.

Vergrijzing is geen fataliteit

Op lange termijn lijkt de kans klein dat Europa van de Amerikaanse welvaart mag dromen. De vergrijzing slaat hier sneller toe dan in de VS. Dat is een handicap. Japan bewijst echter dat een verouderende bevolking geen fataliteit hoeft te zijn. Ook het Japanse bbp per hoofd van de bevolking hield de voorbije twintig jaar gelijke trend met de VS en Europa. De kunst is een zo groot mogelijk deel van de mensen op arbeidsleeftijd aan de slag te krijgen én de toename van de arbeidsproductiviteit gaande te houden. “Maar de Europese werven, zoals een hervorming van de arbeidsmarkt, blijven openliggen. Spanje heeft nochtans aangetoond dat hervormingen kunnen renderen”, zegt Luc Aben.

Vooral de stagnerende arbeidsproductiviteit baart zorgen. Het hele Westen is in dat bedje ziek. Sinds de jaren tachtig vertraagde de toename van de arbeidsproductiviteit gestaag, zowel in de VS als in Europa. Midden jaren negentig zagen de VS een kleine versnelling, wat toen als de ‘nieuwe economie’ gehypet werd. Maar die opleving doofde vrij snel uit. Sinds de financiële crisis zijn we nauwelijks productiever geworden. Dat ongeluk telt vele vaders, zoals de vergrijzing, de grotere omvang van de dienstensector (die moeilijker productiviteitswinsten toelaat) of het soepele geldbeleid, dat te veel zombiebedrijven in leven houdt. De laatste jaren is er ook veel aandacht voor de gedaalde ondernemingsdynamiek, die gepaard gaat met minder startende bedrijven. Op korte termijn is het antwoord op de coronacrisis cruciaal voor het herstel van de welvaart, maar op lange termijn is de winst voor de regio’s die het best in slagen hun economie op te schudden en productiviteitswinsten kunnen oogsten.

15 procent ligt het Belgische bbp per hoofd lager dan in de Verenigde Staten.

31 procent bedraagt het welvaartsverschil tussen de VS en het eurogebied, in de jaren negentig was dat 22 procent.