Ook de Belgische economie staat voor een lastige herfst en winter, maar het is nog te vroeg om ‘Recessie!’ te roepen. Pas bij ernstige energietekorten dreigt een zware inzinking.

Een hoge en hardnekkige inflatie, de oorlog in Oekraïne, de hoge energieprijzen en de flessenhalzen in de aanvoerketens spannen al enkele kwartalen samen om ons in een recessie te dompelen. Voorlopig zonder succes. België perste er, net als de eurozone, nog een kleine economische groei uit in het tweede kwartaal. In de Verenigde Staten bleef de arbeidsmarkt te sterk om van een recessie te spreken. Buigen dreigt echter barsten te worden. Diverse voorlopende conjunctuurindicatoren voorspellen weinig goeds. Wereldwijd suggereert een lagere koperprijs een groeivertraging. In de VS geeft een inverse rentecurve een krachtig recessiesignaal. In Europa lijken de aankoopdirecteuren de handdoek in de ring te gooien.

De Europese economie vertraagt, maar we zien nog geen signalen van een zware recessie’

Recessiesignaal 1 – Europese aankoopdirecteuren verwachten vertraging

Elke maand peilt het onderzoeksbureau S&P Global naar de gemoedstoestand bij de aankoopdirecteuren van de bedrijven. Dat levert indexen op die vrij accuraat de polsslag van de economie meten. Een index van meer dan 50, waarbij de meerderheid van de bedrijven beterschap signaleert, wijst op economische expansie. Duikt de index onder 50, dan betrekt de conjunctuurhemel. Begin augustus daalde de samengestelde index voor de industrie en de diensten tot 49,9 in het eurogebied (zie grafiek ). Een verdere daling ligt in het verschiet, zeker nu de energieprijzen tot absurd hoge niveaus zijn gestegen.

“In juli daalde de output in de eurozone voor het eerst sinds februari 2021, omdat een doorzettende neergang in de industrie vergezeld wordt van een vertraging in de dienstensector”, zegt Chris Williamson, chief business economist van S&P Global. “De zomer bracht veel somberder economische vooruitzichten. De hoge inflatie, de stijgende rentevoeten en de zorgen om de energiebevoorrading hebben geleid tot de grootste daling in de vraag en de productie sinds een decennium, uitgezonderd de lockdowns. De verhoopte stijging van de consumptie in het spoor van een heropening van de economie is in de kiem gesmoord door zorgen over de stijgende levensduurte. De prijsdruk neemt wat af, maar een lagere inflatie is een wensdroom als energie nog duurder wordt.”

“De daling van de vraag zal haar tol eisen”, zegt Hans Dewachter, hoofdeconoom van KBC Groep. “We verwachten een gevoelige groeivertraging in het eurogebied, wat uitmondt in een tijdelijke periode van stagflatie in het vierde kwartaal van dit jaar en het eerste kwartaal van 2023. Maar we verwachten geen diepe recessie. Overheden nemen nog altijd maatregelen om de koopkracht van de gezinnen te beschermen, en de lonen zitten in de lift.”

“De economie vertraagt, maar we zien nog geen signalen van een zware recessie”, zegt Geert Langenus, econoom van de Nationale Bank. “Duitsland wordt zwaar geraakt door de aardgascrisis, maar de Duitse situatie wordt te snel veralgemeend naar de rest van Europa. We zien nog geen reden om onze vooruitzichten van juni aan te passen.” In een interview met Reuters klinkt ECB-directeur Isabel Schnabel vrij optimistisch: “Ik zie geen indicaties die wijzen op een diepe, lange recessie. Het is zelfs nog niet zeker of het eurogebied te maken krijgt met een technische recessie (een daling van het bbp twee kwartalen op rij, nvdr).” Schnabel verwijst naar de post-covid-inhaalvraag, die zich deze zomer manifesteert in een sterk toeristisch seizoen, en naar de sterke arbeidsmarkt die de inkomens ondersteunt, om de veerkracht van de Europese economie te benadrukken. Dat optimisme kan verdampen, als de energiecrisis escaleert. De waanzinnig hoge prijzen voor aardgas en elektriciteit reflecteren een groot risico op winterse tekorten van aardgas in Duitsland en elektriciteit in Frankrijk. Afschakelplannen dreigen, voor zover heel wat energie-intensieve bedrijven niet zelf de productie stoppen. Europa betaalt zich intussen blauw aan de invoer van energie, waardoor er minder geld overblijft voor binnenlandse consumptie. “Bij aanhoudende energietekorten is een zeer diepe recessie onvermijdelijk, beginnend in Duitsland en zich verspreidend naar de buurlanden”, zegt Dewachter. Het wordt kantje boord of Europa een diepe energiecrisis kan vermijden. De kans op een recessie is dus ongemakkelijk hoog.

Voor de Fed is het herstel van de geloofwaardigheid nu de grootste prioriteit’

Recessiesignaal 2 – De inverse rentecurve in de VS

Sinds begin juli is in de VS de rente op langere looptijden hoger dan op kortere looptijden (zie grafiek ). Normaal is het andersom en stijgt de rente naarmate de looptijd toeneemt. De omkering van de rentecurve is een gevolg van markten die in de nabije toekomst een recessie verwachten.

Het kan een tijdje duren voor de recessie uitbreekt, tot zelfs achttien maanden of langer, maar een omgekeerde rentecurve is een recessiesignaal dat moeilijk te negeren valt. Een model van de Amerikaanse centrale bank, de Fed, schat de kans op een recessie op 35 procent voor eind 2023. Die kans stijgt naar 60 procent in een scenario met een nog krapper geldbeleid.

“Dat signaal is belangrijk, maar het is ook binair. Het zegt of er een recessie komt of niet, maar het zegt weinig over de omvang ervan”, zegt Dewachter. “Wij denken dat de Amerikaanse economie in de winter een recessie wacht. De Amerikaanse centrale bank moet de vraag afremmen om de inflatie onder controle te krijgen. Tegen eind dit jaar wordt het geldbeleid restrictief, wat zijn tol van de conjunctuur zal eisen. Voor de Fed is het herstel van de geloofwaardigheid nu de grootste prioriteit.”

De Fed houdt vol dat een zachte landing mogelijk blijft. In dat scenario geraakt de inflatie onder controle zonder de hulp van een recessie. “We zijn vrij sceptisch over een zachte landing. De Fed kan ook moeilijk een recessie aankondigen”, zegt Dewachter.

“We schatten de kans op een Amerikaanse recessie op één op drie gedurende de volgende twaalf maanden”, zegt Daan Struyven, econoom bij Goldman Sachs. “Maar als het tot een recessie komt, zal ze waarschijnlijk mild zijn, met een beperkte stijging van de werkloosheid. Het hoge aantal vacatures zal de werkgelegenheid beschermen als de economie vertraagt. De gezinsfinanciën zijn relatief sterk, zodat de bestedingen kunnen standhouden. Enkele sectoren die getroffen zijn door covid, zullen blijven herstellen. De aantrekkende overheidsinvesteringen leggen een bodem onder de economie. Die analyse geldt voor de meeste westerse economieën. We zien dus een beperkte kans op een milde recessie, tenzij de inflatie hardnekkiger is dan gedacht. Europa riskeert een zware recessie als Rusland de aardgaskraan helemaal dichtdraait.”

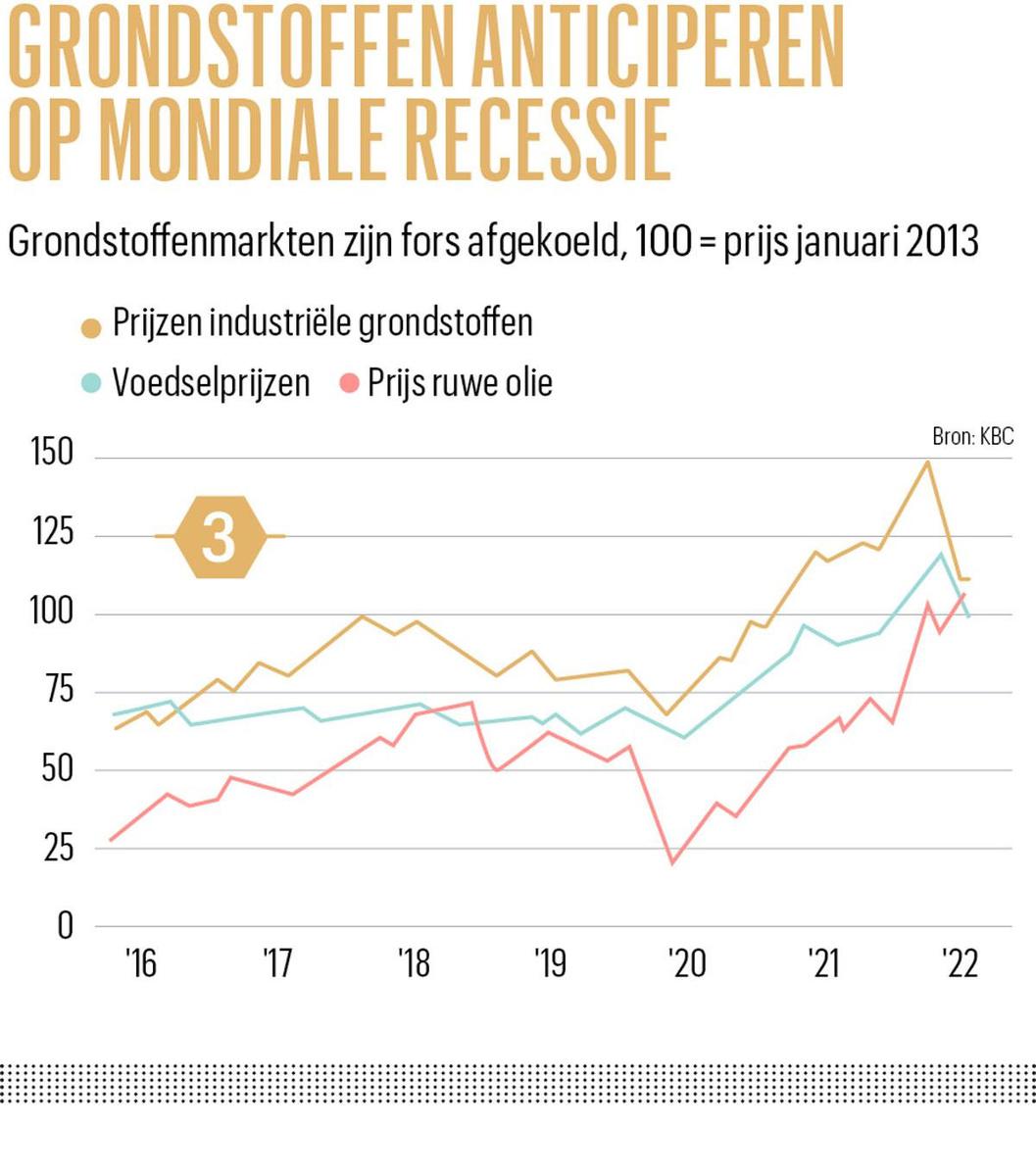

Recessiesignaal 3 – ‘Doctor Copper’ maakt pijnlijke diagnose

Terwijl de Europese economie kraakt onder de hoge energieprijzen, geniet de rest van de wereld van enig respijt in de vorm van lagere prijzen voor olie en andere grondstoffen, zoals koper. Dat is een opsteker in de inflatiestrijd, maar uitbundige vreugdekreten kunnen achterwege blijven. De lagere prijzen weerspiegelen een markt die anticipeert op een lagere vraag in het spoor van een vertragende wereldeconomie. Een dalende koperprijs wordt, gezien de brede industriële toepassingen van koper, van oudsher gezien als een slecht conjunctuursignaal. ‘Doctor Copper’ heeft het vaak bij het rechte eind, al zit er de jongste maanden veel ruis op de lijn. Hans Dewachter: “De grondstoffenprijzen zijn de jongste tijd heel volatiel. De koperprijzen waren de voorbije twee jaar ook fel gestegen door dreigende aanbodtekorten en de anticipatie op een doorgedreven elektrificatie van de economie. De koperprijs is relevanter voor de ontwikkelingen van de Chinese economie dan voor de westerse diensteneconomieën.”

De lagere olie- en grondstoffenprijzen reageren vooral op de vertraging van de Chinese economie, de grootste slokop van grondstoffen. Het land kampt met het leeglopen van de vastgoedzeepbel en moet met een dynamisch lockdownbeleid de coronapandemie onder controle houden. “De groeivertraging van de Chinese economie is structureel. De ambitie van een groei van 5,5 procent is geschrapt voor dit jaar. China is op een trager groeipad beland”, zegt Dewachter.