Terwijl de grootbanken steen en been klagen over de lage rente, publiceren ze miljardenwinsten. En de vooruitzichten ogen mooi: vanaf 2019 zou de winst nog hoger spurten. Hoe valt die ogenschijnlijke paradox te verklaren?

De vier Belgische grootbanken (BNP Paribas Fortis, KBC, ING België en Belfius) realiseerden in 2017 samen 5,2 miljard euro winst voor belastingen. Dat is een toename met 5 procent in vergelijking met een jaar eerder.

Hoezo een toename? In januari had de sectorfederatie Febelfin nog een somber beeld van de sector opgehangen. De bankbelastingen werden disproportioneel hoog genoemd. De inkomsten stonden onder druk door de lage rente. De kosten voor regulering en investeringen in de digitalisering liepen hoog op. De cocktail van al die factoren werd afgeschilderd als een grote bedreiging voor de winstgevendheid van de sector.

1. Lage rente pas sinds vorig jaar echt voelbaar

De banken hebben een punt als ze klagen over de lage rente. De Belgische banken halen gemiddeld twee derde tot drie kwart van hun omzet uit de zogenoemde netto rente-inkomsten. Dat zijn de inkomsten die een bank heeft uit de omzetting van kortetermijnspaargeld in langeretermijnkredieten. Die transformatiemarge staat onder druk, doordat de rente extreem laag en de rentecurve plat is. Het verschil tussen de korte- en de langetermijnrente is daardoor klein.

In 2015 en 2016 was de rente al laag, maar toen voelden de banken dat niet in hun resultaten. Enerzijds doordat ze nog ruimte hadden om de spaarrente te verlagen tot het wettelijke minimum van 0,11 procent (en dus hun rentekosten te drukken). Anderzijds doordat de massale herfinanciering van hypothecaire leningen leidde tot eenmalige inkomsten.

Bij een herfinanciering rekenen de banken immers een wederbeleggingsvergoeding aan. Op lange termijn is het effect van die operaties evenwel negatief, omdat de geherfinancierde leningen minder opbrengen.

In 2017 konden de banken de spaarrente niet verder verlagen en was er geen herfinancieringseffect meer. Daardoor was het voorbije jaar het eerste waarin de lage rente ten volle woog op de resultatenrekening. En dat blijkt uit de cijfers.

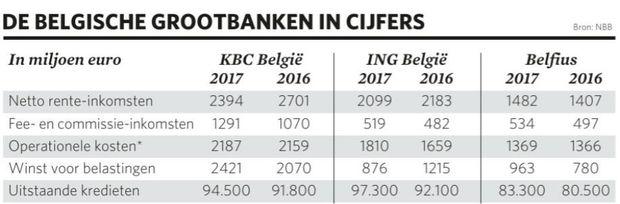

Zo vielen de netto rente-inkomsten van KBC België met 11,4 procent terug, van 2,70 miljard euro in 2016 tot 2,39 miljard euro vorig jaar.

2. Meer kredieten compenseren deels kleinere rentemarge

De daling van de rente-inkomsten van KBC is kleiner dan de krimp van de rentemarge (die evolueerde van 1,86 procent begin 2016 tot 1,48 procent eind 2017). Dat toont dat KBC erin is geslaagd de margedaling gedeeltelijk te compenseren door meer kredieten te verkopen.

Dankzij een hoger kredietvolume blijven de inkomsten toch op peil, ondanks de lagere rentemarge. Die tactiek hebben zowat alle Belgische banken de voorbije jaren toegepast: ze hebben massaal hypothecaire leningen aan de man gebracht.

Daardoor valt het plaatje voor 2017 al bij al mee. Als abstractie wordt gemaakt van de renteverliezen die KBC in zijn dealing room opliep (zie kader De Tsjechische oplossing van KBC), bedraagt de daling van de rente-inkomsten amper 4 procent. Dat is ook de daling waarmee ING België geconfronteerd werd. Bij BNP Paribas Fortis is sprake van -2 procent.

De staatsbank Belfius daarentegen liet een stijging van de rente-inkomsten met 5 procent (tot 1,48 miljard euro) optekenen. “In de huidige renteomgeving varen we daarmee tegen de stroom in”, geeft financieel directeur Johan Vankelecom toe (zie kader Belfius profiteert van rentederivaten). “Bij andere Belgische banken zie ik vooral dalende rente-inkomsten.”

De hogere kredietproductie volstaat echter hoe langer hoe minder om de afkalving van de rentemarge te neutraliseren, stelt Erik Van Den Eynden, de CEO van ING België. “We kunnen de lage rente niet langer compenseren door hogere kredietvolumes.” Dat geldt voor zowat de hele sector. De meeste bankiers gaan ervan uit dat hun netto rente-inkomsten de komende jaren blijven dalen.

Met uitzondering van KBC, dat vorig jaar op zijn markten in Centraal-Europa (Tsjechië, Bulgarije, Slovakije, Hongarije) 8 tot 11 procent meer kredieten heeft verkocht. Doordat de economie van die landen sneller groeit en de rente er hoger is dan in België, verwacht CEO Johan Thijs voor het lopende jaar zelfs een toename van de rente-inkomsten met 2 procent.

“De sterkte van KBC ligt in zijn diversificatie”, zegt Thijs. “Zowel geografisch, waardoor we aanwezig zijn in verschillende regio’s, als in het aantal activiteiten. Als groep zijn wij maar voor 43 procent van onze omzet afhankelijk van de rente-inkomsten. Daarmee zijn wij de meest gediversifieerde financiële instelling van België.”

3. De banken genereren meer fee- en commissie-inkomsten

Door zijn model van geïntegreerde bank-verzekeraar en zijn fabriek van beleggingsfondsen boekt KBC heel wat fee- en commissie-inkomsten. Vorig jaar 1,7 miljard euro om precies te zijn, of een stijging met 18 procent. In België was er zelfs een toename met 21 procent tot 1,3 miljard euro.

Veel andere Belgische banken willen ook minder afhankelijk zijn van de rente en boren daarom net zoals KBC andere inkomstenbronnen aan. Vooral de verkoop van fondsen, beleggingsdiensten en verzekeringsproducten zit in de lift.

Veel Belgen zijn het beu nauwelijks een vergoeding te krijgen voor hun spaargeld. Steeds meer mensen blijken bereid de stap naar beleggingsproducten of tak23-verzekeringen te doen.

In zijn recente jaarverslag signaleert de Nationale Bank van België (NBB) dat de meeste banken ervan uitgaan dat ze hun commissie-inkomsten de komende jaren kunnen optrekken.

De toezichthouder waarschuwt echter dat “inkomsten uit commissies sterk afhangen van het marktklimaat, waardoor het bedrag moeilijk in te schatten is. Daardoor zijn die inkomstenbronnen volatieler dan de traditionele rente-inkomsten.”

In het Financial Stability Report van 2017 maande de NBB de banken nog aan voorzichtig te zijn met de verwachte inkomsten uit commissies. Niet alleen omdat de verkoop van beleggingsproducten afhangt van het markt- en renteklimaat, maar ook omdat de commissies vaak bestaan uit eenmalige instapkosten. Daardoor is de hoogte van de commissie-inkomsten afhankelijk van het aantal transacties. Rente-inkomsten zijn veel stabieler.

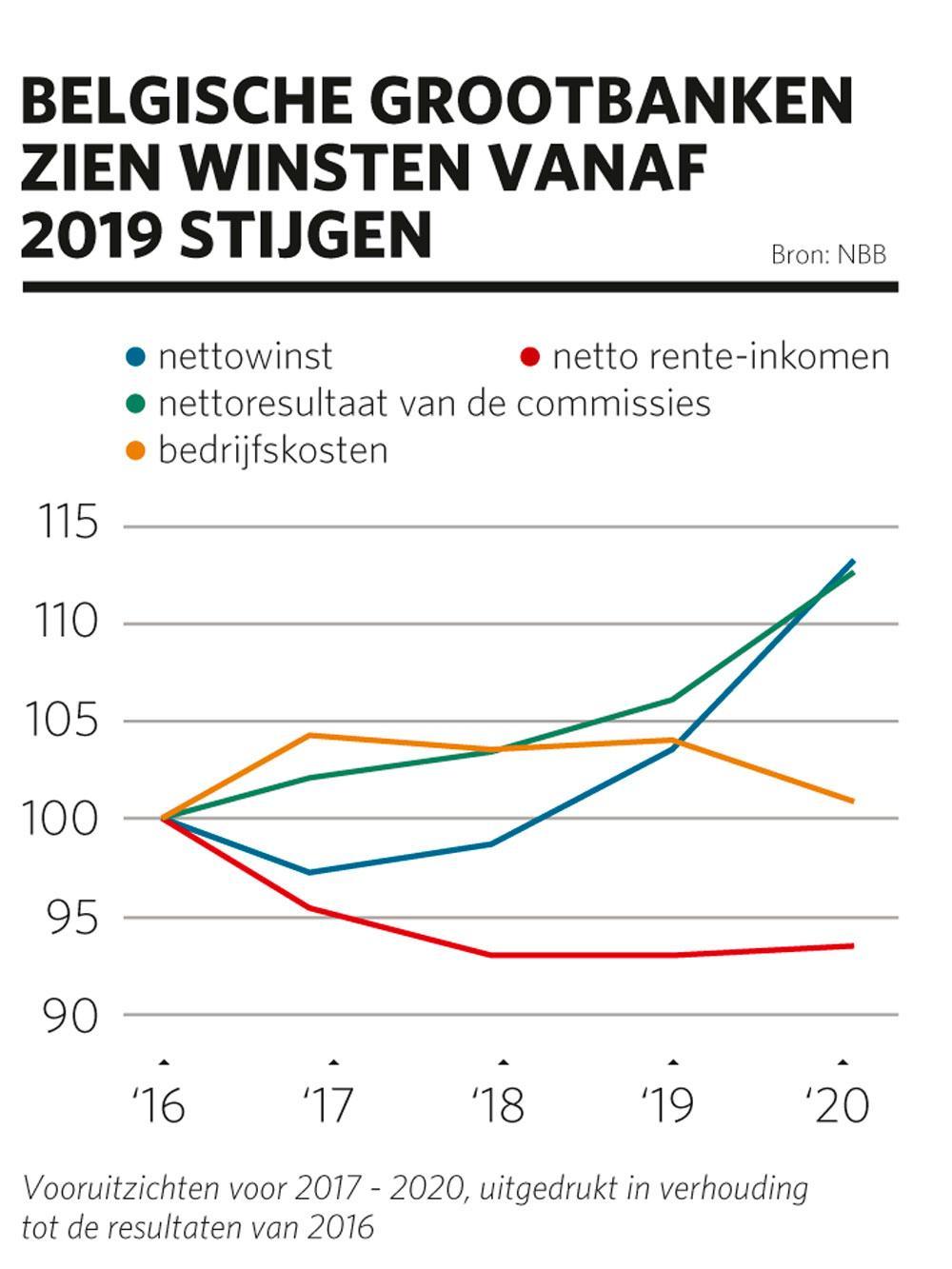

Grosso modo verwacht de banksector dat de winsten vanaf 2019 weer stijgen, zo blijkt uit het jaarrapport van de NBB (zie grafiek). Naast de hogere fee- en commissie-inkomsten rekenen de banken erop dat ze vanaf volgend jaar ten volle de vruchten van hun besparingen plukken.

Veel banken zijn al enkele jaren bezig met de afbouw van hun kantorennet en hun personeelsbestand, waardoor ze hun operationele kosten drukken.

4. Het grootste risico: een snelle rentestijging

De NBB zet wel een kanttekening bij de mooie winstvooruitzichten die de banken zichzelf toeschrijven. Ze hebben de voorbije jaren vooral woonkredieten met een lange looptijd en een vaste rente toegekend, en die voornamelijk gefinancierd met zicht- en spaardeposito’s. Daardoor is de duration gap (het verschil in looptijd) tussen de activa en de passiva van de Belgische banken groter dan het Europese gemiddelde, en zijn zij kwetsbaarder voor een rentestijging dan de gemiddelde Europese bank, waarschuwt de NBB.

Een stresstest uitgevoerd door de Europese toezichthouder wees ook uit dat de meeste Belgische banken relatief veel posities hebben (zoals zicht- en spaardeposito’s), waarbij het toekomstige gedrag van de klant onzeker is. Dat risico schatten ze in op basis van gedragsmodellen, waarvan niet zeker is dat die overeenkomen met de realiteit.

Als de banken door een rentestijging verplicht worden de depositorente sneller te verhogen dan verwacht, bijvoorbeeld onder druk van de concurrentie of omdat klanten alternatieve spaar- of beleggingsvormen verkiezen, terwijl de rente op hun activa (leningen) niet in dezelfde mate stijgt, dreigen de netto rente-inkomsten verder te dalen. En daarmee ook de economische waarde van de instelling, aangezien de waarde van de kredietportefeuilles afneemt wanneer de rente stijgt.

Bovendien stijgen doorgaans ook de kredietverliezen als de rente aantrekt. Momenteel moeten de banken nauwelijks provisies aanleggen, omdat de rente laag is en de economie goed draait. De kredietverliezen zijn bij alle banken historisch laag. KBC kan zelfs pronken met een negatieve krediet-kostenratio, wat betekent dat de groep, door de terugname van eerdere provisies, extra verdient aan zijn kredietportefeuille.

“Dat is nooit gezien”, moest Thijs toegeven. “Over de voorbije twintig jaar bedroeg het gemiddelde aan jaarlijkse kredietverliezen 0,47 procent.”

Samengevat: het koren bloeit en de vooruitzichten voor een sterke oogst in 2019 zijn goed. Maar de boeren klagen zoals altijd. Business as usual, ware er niet die ene onweerswolk aan de horizon: als de rente stevig stijgt, zouden weleens meer bankiers hun slaap kunnen laten.

De Tsjechische oplossing van KBC

Terwijl de rentemarge van KBC in België gedaald is tot 1,48 procent, bedraagt die op groepsniveau nog 1,83 procent. Dat komt enerzijds doordat de rente in een aantal Centraal-Europese landen waar KBC actief is, niet zo laag is als in de eurozone. Daardoor kan KBC er kredieten slijten tegen interessantere tarieven en marges dan in België.

Anderzijds maakt KBC van die hogere rente gebruik om de strafrente van 40 basispunten voor overtollige liquiditeiten bij de Europese Centrale Bank (ECB) te ontlopen. “In Tsjechië (de tweede thuismarkt van KBC, nvdr) heeft de centrale bank het voorbije jaar al drie keer de rente verhoogd”, vertelt Johan Thijs, de CEO van KBC. “Daarom swappen wij onze euro-overschotten in Tsjechische kronen. In plaats van een negatieve rente van 0,4 procent bij de ECB levert ons dat in Tsjechië een positieve rente van 0,75 procent op.”

Dat houdt een wisselkoersrisico in, waartegen de bank zich indekt. Dat verklaart de negatieve bijdrage van de dealing room aan de renteresultaten van KBC. “Maar globaal is het effect van de swaps op de rente-inkomsten positief”, verzekert Thijs.

Belfius profiteert van rentederivaten

Belfius zag zijn rente-inkomsten vorig jaar met 5 procent stijgen (tot 1,48 miljard euro), en vaart daarmee tegen de stroom in. Volgens financieel directeur Johan Vankelecom is de toename van de rente-inkomsten te danken aan het voorzichtige beleid van Belfius sinds 2012:

“Wij hebben ons na de afsplitsing van de Dexia-groep ingedekt tegen de lage rente door rentederivaten te kopen, in het besef dat we bij een stijgende rente minder hoge winsten zouden boeken als onze collega’s. De derivaten moesten ons vooral beschermen, maar ze genereerden de voorbije jaren stijgende inkomsten.”

“Je zou kunnen zeggen dat we een beetje geluk gehad hebben met de rente-evolutie”, zegt Vankelecom. “Maar een beredeneerde gok was het niet. De keuze was puur een gevolg van een conservatief balansbeheer.” Het effect van de rentederivaten blijft ook niet duren: “We hebben vorig jaar, mede dankzij de goede commerciële resultaten, een winsttoename met 13 procent gerealiseerd. Maar tweecijferige groei wordt de komende jaren bijzonder moeilijk.”