Christine Van Rijsseghem (57), chief risk officer van KBC Group, is een van de zeldzame vrouwen aan de top van de financiële sector. En daar wil ze iets aan doen.

De functie van chief risk officer (CRO) is bij het grote publiek niet zo bekend. Wat doet de CRO van een bank- en verzekeraarsgroep als KBC?

CHRISTINE VAN RIJSSEGHEM. “Het is belangrijk duidelijk te maken dat het niet de taak van een CRO is om risico’s te mijden. Met elk krediet dat KBC toestaat, neemt het een risico. En elke financiële instelling neemt risico’s om haar kapitaal te laten renderen. De essentie van mijn functie is te zorgen dat er een goed evenwicht is tussen de risico’s en het rendement. Dat impliceert dat je op voorhand de risicobereidheid van de bank moet bepalen. Samen met mijn team geef ik daarvoor de aanzet, finaal legt de raad van bestuur het speelveld vast. Binnen die limieten bekijken wij welke concrete risico’s worden opgenomen en of het speelveld wordt gerespecteerd.”

De jongste jaren winnen niet-financiële risico’s, zoals gedrags-, model- en cyberrisico’s, aan belang

Met wat houdt u rekening om die risicoappetijt te bepalen?

VAN RIJSSEGHEM. “De reputatie van de bank, de strategie,… Maar vooral: hoeveel verlies is de bank bereid te nemen, bijvoorbeeld op haar kredietportefeuille, zowel doorheen de economische cyclus als in het geval van een crisis.”

Hoe belangrijk is de stem van een risk officer?

VAN RIJSSEGHEM. “Risk officers beschikken over een vetorecht dat ze kunnen gebruiken als ze het fundamenteel oneens zijn met een beslissing. Zowel op een raad van bestuur, een directiecomité of een risico- en compliance-comité kunnen we dat inzetten. In de vijf jaar dat ik in deze functie werk, is dat nog nooit gebeurd. Bij KBC wordt over alles zeer open gediscussieerd. Als ik als CRO niet achter een dossier sta, heeft men doorgaans oor voor mijn argumenten. Maar je mag dat niet zwart-wit zien. Ik probeer altijd oplossingen aan te reiken, zodat de business en de risico’s kunnen worden verzoend. In sommige gevallen lukt dat niet, maar dan is er weinig discussie. Dan heeft de risk officer het laatste woord.”

Waar staat KBC in de financiële sector inzake bereidheid om risico’s op te nemen?

VAN RIJSSEGHEM. “Als toezichthouder analyseert de ECB hoe Europese banken er voor staan in het licht van de kapitaalvereisten en hoe ze met risico’s omgaan. Elk jaar komen wij daar goed uit. In risicoappetijt is KBC eerder conservatief. Voor marktrisico’s is onze appetijt laag, voor kredieten is ze ‘medium’. Omdat we vinden dat het beoordelen van de kredietwaardigheid inherent aan ons metier als bankier is, en omdat we erin slagen dat type risico’s goed te beheren.”

De marktenzaal van KBC rekende in het derde kwartaal op een renteverhoging, maar het werd een verdere daling. Dat zadelde de bank op met een tegenvaller van 25 miljoen euro. Is dat een verkeerde inschatting van de marktrisico’s?

VAN RIJSSEGHEM. “De posities die de marktenzalen innamen, zaten perfect binnen het kader van ‘laag risico’ en de vastgelegde risicolimieten. Als ze die limieten overschrijden, moeten ze meteen hun posities afbouwen. Maar het is niet omdat je binnen bepaalde grenzen opereert, dat er geen volatiliteit kan optreden en er geen tradingverliezen kunnen zijn. Dat is in het derde kwartaal gebeurd. Het risicobeleid is erop gericht een maximumgrens voor potentiële verliezen te trekken.”

Wat zijn de belangrijkste risico’s voor een bank? Waar bent u het meest voor op uw hoede?

VAN RIJSSEGHEM. “Er zijn de traditionele financiële risico’s inherent aan het bankwezen, zoals het krediet-, markt- en liquiditeitsrisico. Maar de jongste jaren winnen niet-financiële risico’s, zoals gedrags-, model- en cyberrisico’s, aan belang.

“Het gros van de risico’s die KBC loopt, zijn kredietrisico’s – gewoon omdat kredieten de belangrijkste component van onze balans uitmaken. Momenteel liggen de provisies voor kredietverliezen historisch laag. Als risicomanager besef ik heel goed dat dit niet zo kan blijven. Een vertraging van de economie leidt onvermijdelijk tot afbetalingsproblemen, en dus houden wij rekening met een toename van de provisies. Het risicodepartement bekijkt de zaken altijd op de lange termijn.”

U zegt dat de nieuwe risico’s aan belang winnen. Welke staan bovenaan op jullie lijstje?

VAN RIJSSEGHEM. “Cyberrisico’s staan zeker in de top vijf. Maar de onzekere geopolitieke context, nieuwe regelgeving, compliance-items zoals antiwitwasbeleid en gedragsrisico’s, staan met stip genoteerd. Ook de evolutie die het bankenlandschap doormaakt onder invloed van innovatieve technologie en het veranderende consumentengedrag is een belangrijk risico.”

Ook bij Belfius en ING België is de risk officer een vrouw. Zijn vrouwen meer geschikt voor dit beroep omdat ze voorzichtiger zijn?

VAN RIJSSEGHEM. “Mmm, de ‘Lehman Sisters’-hypothese. Vrouwen zouden voorzichtiger en risicoaverser met geld zijn, waardoor het debacle van Lehman Brothers met meer vrouwen aan de top niet zou hebben plaatsgevonden. Maar een bewijs daarvan hebben studies niet kunnen leveren ( lacht). Ik heb ze vruchteloos gezocht. Maar tijdens die zoektocht heb ik andere dingen ontdekt, en daarrond heb ik zo’n beetje mijn eigen theorie ontwikkeld.”

Vertel!

VAN RIJSSEGHEM. “De hersenactiviteit van een man en een vrouw in rust verschilt grondig. Die van een man is rustig, die van een vrouw daarentegen beweegt. Vandaar dat als ik ‘s avonds na een zware dag thuiskom, ik eerst stoom moet aflaten en alles moet uitspreken. Een man ploft in de sofa en wil met rust worden gelaten om de zaken te verwerken. Daarnaast blijkt een groot verschil te bestaan in de wisselwerking tussen de linker- en de rechterhelft van het brein. Bij een man is er veel minder interactie tussen de lineaire, pragmatische linkerhelft en de intuïtieve, creatieve rechterhelft dan bij een vrouw. Een chief risk officer moet, net als een hr-manager, verbanden leggen, gevoelens en intellect combineren, holistisch denken. Misschien hebben vrouwen daar een voordeel tegenover mannen?”

U bent voorzitter van Women in Finance, een organisatie die ijvert voor gendergelijkheid in de financiële sector. Waarom is die vereniging nodig?

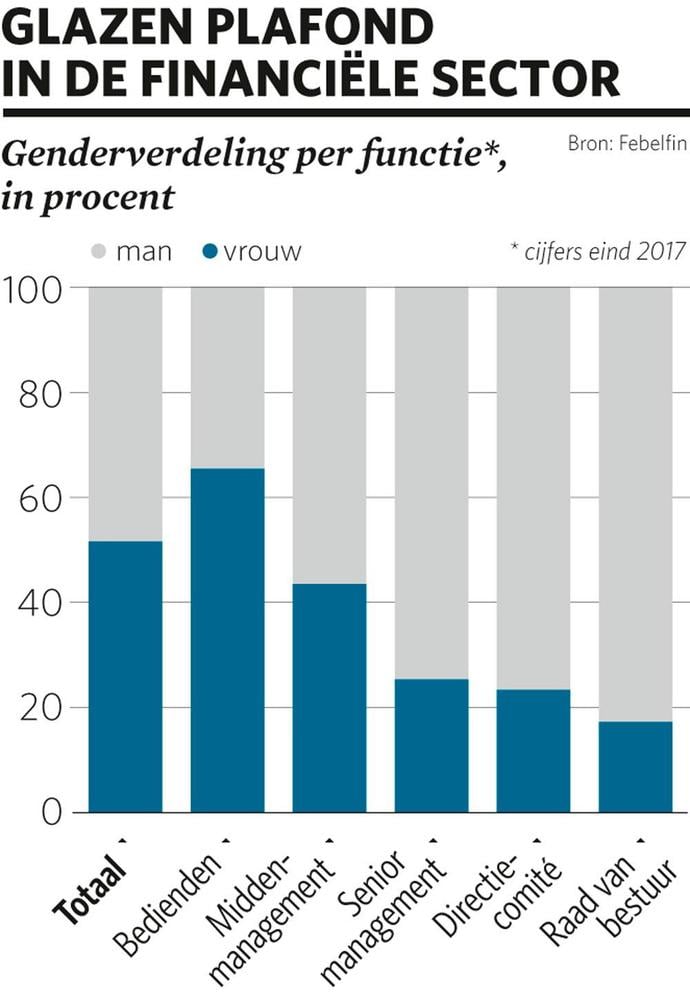

VAN RIJSSEGHEM. “De cijfers liegen niet: vanaf het senior management zijn vrouwen ondervertegenwoordigd. Er bestaat een glazen plafond in de financiële sector. Tot het middenmanagement is de verhouding tussen mannen en vrouwen vrij evenwichtig, bij de bedienden vormen de vrouwen zelfs een tweederdemeerderheid. Maar voor topfuncties daalt het aandeel van vrouwen tot 20 à 25 procent. Daar willen we iets aan doen.”

Waar zit het fout?

VAN RIJSSEGHEM. “In de eerste plaats moet een bedrijf ervoor zorgen dat zijn hr-infrastructuur op orde is. Zodat vrouwen, maar ook mannen, deeltijds of flexibel kunnen werken. Het rekruteringsproces is nu nog te vaak beïnvloed door vooroordelen. Die moeten eruit, hr-processen moeten genderneutraal zijn. Heel belangrijk is ook de zogenaamde tone at the top. Een organisatie zal maar echt doordrongen zijn van genderneutraliteit als de directie ervan overtuigd is dat een evenwichtig team betere beslissingen neemt, wendbaarder en weerbaarder is.”

Bent u een voorstander van positieve discriminatie?

VAN RIJSSEGHEM. “Nee, maar talenten moeten wel worden gekoesterd. Vrouwen zullen van nature minder snel een leidende rol opeisen. Zij hebben vaak behoefte aan een duwtje in de rug. Dat proces kan vanaf een bepaald punt worden gestuurd. Bij de zoektocht naar een bepaald profiel, zou men bijvoorbeeld kunnen zeggen dat er evenveel vrouwelijke kandidaten voor de job als mannen moeten zijn.”

Moeten vrouwen assertiever zijn?

VAN RIJSSEGHEM. “Ze moeten vooral durven te investeren in hun carrière. Dat vrouwen kinderen krijgen en mannen niet is een natuurlijk gegeven. Maar er zijn instrumenten genoeg opdat vrouwen zich daardoor niet uit het arbeidsproces of een carrièretraject laten duwen. Dat is mijn boodschap aan de vrouwen: investeer in je carrière en durf je ambities uit te spreken. Wees niet te bescheiden.”

Het charter van Women in Finance is ondertekend door 34 financiële instellingen en beroepsverenigingen, goed voor 91 procent van de tewerkstelling in de Belgische financiële sector.

VAN RIJSSEGHEM. “Daar zijn we ontzettend blij mee. Wij vragen dat iedereen die het charter ondertekent, zich engageert om genderneutraliteit na te streven in alle lagen van het bedrijf. Dat betekent dat ze het glazen plafond meten en in kaart brengen, een actieplan opstellen om de diversiteit te stimuleren, en een diversiteitsmanager aanstellen.”

Er bestaan quota voor bestuurders van beursgenoteerde bedrijven. Moeten die er ook komen voor directieleden en senior managers?

VAN RIJSSEGHEM. “Ik spreek niet graag van quota omdat dat begrip een negatieve connotatie heeft. Quota kunnen denigrerend overkomen voor de betrokkenen. Ik vind dat bedrijven ambitieniveaus moeten hanteren. Dat is ook de term die we gebruiken in het charter. Bovendien moeten bedrijven een realistisch doel nastreven. Op de lange termijn zouden er evenveel mannen als vrouwen op alle niveaus moeten zijn, maar op korte termijn is dat misschien niet haalbaar. Maar dan moet men wel initiatieven nemen om tussentijds hardere doelstellingen waar te maken. Bijvoorbeeld: bij de samenstelling van de lijst van toptalenten meer vrouwen naar voren schuiven.”

Bent u optimistisch dat er over vijf jaar meer vrouwen in de directiekamers van de financiële sector zitten?

VAN RIJSSEGHEM. “Er is echt iets aan het veranderen. Het bewustzijn dat er iets moet gebeuren, is er. Het kan niet de bedoeling zijn dat directiecomités in omvang verdubbelen gewoon omdat vrouwen ook een kans zouden krijgen. Ik denk dat een streefdoel van 30 procent vrouwen in het senior management tegen eind 2021 haalbaar moet zijn. Maar cruciaal is de instroom onderaan, waardoor de pijplijn van talentvolle vrouwen goed gevuld blijft.”

Bio

· Geboren in 1962 in Sint-Amandsberg (Gent)

· Master in de rechten (UGent) en MBA financiële wetenschappen (Vlerick Business School).

· Startte haar carrière in 1987 bij Kredietbank, waar ze al snel op risico- management en controlling terechtkwam

· 1994: hoofd van het kredietdepartement van Irish Intercontinental Bank (de Ierse dochter van KBC)

· 1996: CEO KBC France

· 1999: CEO KBC London

· 2003: senior general manager KBC Group Finance (financieel departement)

· 2014: chief risk officer en lid van het directiecomité van KBC Group