AB InBev is de grootste brouwer ter wereld en heeft dat te danken aan almaar grotere overnames. Maar vandaag primeert de afbouw van de hoge financiële schuldenlast van ruim 100 miljard dollar. Dat zegt CEO Carlos Brito in een exclusief gesprek met Trends.

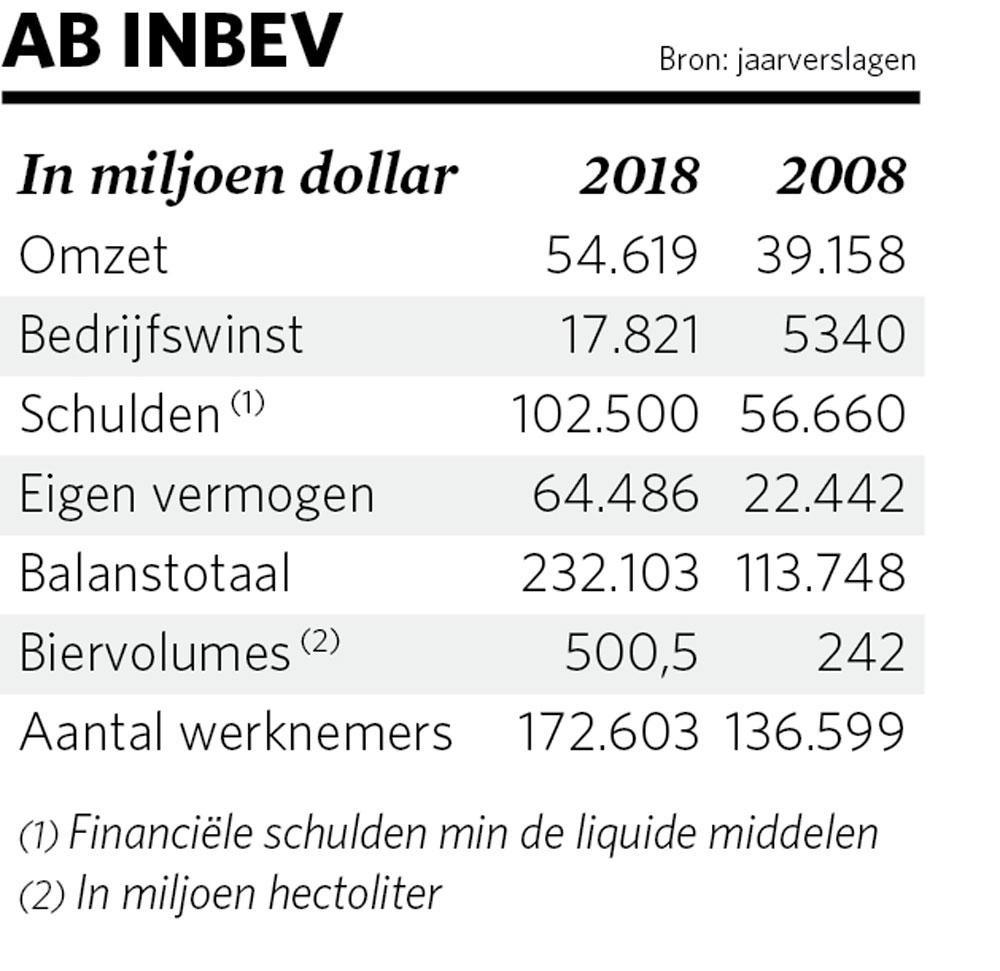

Carlos Brito heeft wat uit te leggen aan de beleggers. Van een toppunt van ruim 124 euro in 2015, zakte het aandeel naar ongeveer 80 euro. Al is het aandeel steevast de grote favoriet bij de beursanalisten, toch zien de beleggers het glas halfleeg. Het bedrijf heeft een zware financiële schuldenlast van 102 miljard dollar na de overname van SABMiller, het nummer twee in de sector, in 2016. En ondanks een ijzersterke positie in Brazilië, met een marktaandeel van twee derde, is de belegger beducht voor de kwakkelende economie in het grootste land van Zuid-Amerika. Ook in de winstgevendste markt, de Verenigde Staten, loert de kater om de hoek. De ooit ongenaakbare merken Budweiser en Bud Light zien hun volumes wegkwijnen op een Amerikaanse biermarkt waar ambachtelijke, speciale en importbieren in sneltreinvaart marktaandeel winnen.

Carlos Brito begrijpt die zorgen. Maar hij is voorzichtig optimistisch. In 2008, in volle bankencrisis, was hij veel ongeruster over de schuldenlast. “De schulden zijn in absolute cijfers hoger dan toen. Maar in verhouding tot de grootte van ons bedrijf weegt de schuld vandaag minder zwaar” ( zie tabel).

De beleggers zijn minder optimistisch. AB InBev moet de schulden vooral terugbetalen via inkomsten uit de groeilanden. Maar die landen hebben volatiele munten.

CARLOS BRITO. “Ik lig al lang niet meer wakker van schommelende munten. Na decennia in groeilanden aanwezig te zijn, hebben we daar tonnen ervaring mee. Het is ook niet de eerste keer dat we onze leningen opnemen in dollar en in euro, en ze terugbetalen met een korf van verschillende munten.”

91 procent van die 102 miljard dollar schulden zijn in dollar en in euro. Had u niet beter deels voor andere munten gekozen?

BRITO. “Welke kapitaalmarkten zijn de efficiëntste en bieden de laagste rente? Die in dollar en euro. In groeilanden ligt schuldfinanciering veel moeilijker, zeker als je ook nog eens een lage rente wil. De euro is daarom een heel goed alternatief voor de munten van de groeilanden. Niet perfect, maar heel goed.”

De belegger zag zijn dividend gehalveerd omdat de schulden niet snel genoeg kunnen worden terugbetaald door die zwakke munten.

BRITO. “Nog eens, voor ons is dat niet nieuw. We hebben vroeger ook al schulden terugbetaald op die manier. Tegen eind 2020 moet die schuld aanzienlijk verminderen. Dat staat nu vooraan. Het is veel belangrijker dan een grote overname.”

Nochtans zijn er geregeld weerkerende geruchten over interesse in The Coca-Cola Company.

BRITO. “Dit is niet het moment voor een grote overname. Kleinere overnames kunnen nog. Die doen we ook. We kopen geregeld kleinere, ambachtelijke brouwers, bedrijfjes die nieuwe technologieën ontwikkelden.”

De negatieve wisselkoerseffecten voor de groeilandenmunten kunnen nog even aanhouden, ook als gevolg van de huidige handelsconflicten.

BRITO. “Wij zijn brouwers, geen macro-economen of politici. We beheren en controleren zo goed mogelijk de zaken die we zelf in de hand hebben. Vraag me niet te veel over wat over twee tot drie jaar kan gebeuren. Ik wil niet te veel tijd verliezen met allerlei scenario’s. De wereld is nu eenmaal heel volatiel. Dingen veranderen heel snel. En daarom moeten we wendbaar en flexibel zijn. Je moet dicht bij de operaties staan en meteen kunnen reageren.”

Is de wereld volatieler dan tien jaar geleden?

BRITO. “Dat hangt ervan af hoe je het bekijkt. Volatiliteit is een wezenlijk onderdeel van de op- en neergaande economische conjunctuur. Aan het einde van de jaren negentig was er de crisis in Zuidoost-Azië. Die besmette zelfs een land als Mexico. Twee jaar later was het opnieuw prijs. Toen barstte de internetzeepbel. En in 2008 was er de zware bankencrisis.”

Was dat de zwaarste crisis?

BRITO. “Ongetwijfeld. Niet enkel voor ons bedrijf. Het was een vreemde ervaring: plots was er wereldwijd geen cashgeld meer. Overheden moesten de banken massaal financieel stutten. En net op dat moment deden wij onze tot dan grootste overname. We kochten de Amerikaanse marktleider Anheuser-Busch voor bijna 55 miljard dollar. In volle bankencrisis leenden we 50 miljard dollar bij de zwaar getroffen banken. Die leningen hebben we terugbetaald. Wij hebben een heel solide business en de juiste mensen. We hebben ons geconcentreerd op de dingen die we zelf beheren en controleren.”

Nog een probleemkind voor de belegger is Brazilië. AB InBev is er de afgetekende marktleider, maar toch speelt Heineken zich in de kijker bij beursanalisten, sinds het daar stevig op nummer twee staat.

BRITO. “Brazilië blijft na de Verenigde Staten onze winstgevendste markt. In het dure segment van de premiummerken is Budweiser het best verkochte merk. Bovendien winnen we volumes in het goedkope segment. We willen ook in die categorie groeien, waar we tot nu weinig aanwezig waren.”

Zullen de Braziliaanse bierdrinkers voortaan voor goedkopere pintjes kiezen, en afhaken voor de duurdere bieren?

BRITO. “Dat risico is er altijd. Maar we lanceren die merken in de regio’s waar de goedkope merken al een groot marktaandeel hebben. Wij waren daar slechts beperkt aanwezig. We lanceren de goedkope merken dus niet in het hele land. Voor ons is het een nieuwe markt.”

Concurreert u liever met Heineken, goed voor een marktaandeel van ongeveer 20 procent, dan met een lokale brouwer?

BRITO. “Ik concurreer liever met een andere internationale speler. Lokale brouwers concurreren soms met eigen en aparte regeltjes. Onze strategie is sterke merken uitbouwen. Die kunnen we dan voor een hogere prijs verkopen. Dat is meestal de strategie van elke internationale brouwer.”

In uw grootste en meest winstgevende markt, de Verenigde Staten, takelen Budweiser en Bud Light al jaren af.

BRITO. “De tijd dat je in de Verenigde Staten het verschil kon maken met twee, drie grote merken is voorgoed voorbij. Het is een volwassen markt. Typerend aan die markten is een steeds grotere versnippering. Wij spelen daar op in met een steeds bredere merkenportefeuille. Het beste voorbeeld is Michelob Ultra. Die pils is al vier jaar het sterkst groeiende merk in de Verenigde Staten. We verkopen hem tegen een hogere prijs dan Budweiser en Bud Light. Uiteraard snoept Michelob Ultra daarmee volume weg van die merken. Maar ik verdien er meer mee. Dus, waarom dan niet? Kannibalisme kan je moeilijk vermijden.”

Hoe disruptief is de bierbusiness? In de Verenigde Staten groeide het segment van allerlei specialiteiten, zoals ambachtelijke en importbieren, in nauwelijks een decennium naar een marktaandeel van 30 procent.

BRITO. “Wij zijn in al die segmenten aanwezig. Onze ambachtelijke bieren groeien drie tot vier keer sneller dan het algemene ambachtelijke segment. In 2011 kochten we onze eerste ambachtelijke brouwerij, Goose Island. Vandaag hebben we er tien in Noord-Amerika. Het is een heel winstgevend groeisegment. Eigenlijk zijn wij de grootste ambachtelijke brouwer in de Verenigde Staten.”

De beursanalisten vinden dat minder. Ze blijven hameren op de volumedalingen van Budweiser.

BRITO. “Dat weet ik. In het verleden focusten we te sterk op de volumeontwikkeling van de twee belangrijke merken, Budweiser en Bud Light. Onze focus is de voorbije tien jaar verschoven naar meer omzet en winst per pintje. Dat geldt in de Verenigde Staten, en misschien nog meer in China. De prijsvork is er veel groter dan in een volwassen markt. Wij verkopen onze Budweiser – in China groeit het merk wél heel sterk – vijf keer duurder dan een gewoon pintje. En aan Stella Artois verdienen wij in China zelfs tien keer meer dan aan een gewoon pintje.”

Waarom kijken veel beursanalisten dan vooral naar die volumeontwikkeling? Uw volumes groeien misschien minder, maar u verdient er veel meer mee.

BRITO. “Dat komt omdat de brouwerijsector een oude industrie is. De opgang van bier heeft alles te maken met kernmerken. De sterke nationale merken dus, zoals Jupiler in België en Budweiser in de Verenigde Staten. Bij kernmerken steunt het zakenmodel vooral op zo hoog mogelijke volumes halen, omdat je uit hogere volumes schaalvoordelen put. In andere dranksegmenten, wijn of sterkedrank bijvoorbeeld, heb je dat niet. Daar zijn volumes van tweede orde. Daar draait alles rond de positionering van de betere merken, en dus rond de omzet en de winst. Ook AB InBev kiest voor die premiumstrategie, waardoor de omzet en de winsten sneller vooruit gaan dan de volumes. Bij premiummerken is schaalgrootte ook wel van belang, maar op een ander niveau. Je verkoopt die merken enkel in de betere winkels of horecazaken. Je geeft minder kortingen en promoties. De prijzen zijn hoger. De kracht van het merk staat centraal. In ruil wil de consument meer betalen, want hij identificeert zich met het merk.”

Wordt uw productieproces niet te complex, in een markt met steeds meer en versnipperde merken, en lagere volumes?

BRITO. “Nee, dat is geen probleem. De brouwtechnologie is zodanig geëvolueerd, dat we dat heel efficiënt kunnen doen. We passen het productieproces aan. Onze ambachtelijke brouwers blijven hun merken ook lokaal brouwen. Hun productie verschuift pas naar onze grotere brouwerijen als we de volumes ook elders verkopen. Maar dan brouwen we gewoon kleinere volumes in onze grote brouwerij. We maken gebruik van kleinere biertanks.”

Hoe disruptief zijn de digitalisering en artificiële intelligentie voor een traditionele industrie als de brouwerswereld?

BRITO. “Ik zie die nieuwe technologieën vooral als een kans. Ze leren ons veel meer over onze consumenten en onze klanten. Ze leiden tot efficiëntere leveringen aan de winkels. Ze maken onze brouwerijen efficiënter. De hele logistieke keten wordt milieuvriendelijker, want met die nieuwe technologieën zullen onze vrachtwagenbestuurders minder kilometers rijden. Ook ik word efficiënter. Onlangs nog, tijdens een drie dagen durende opleiding over artificiële intelligentie, sociale media en consumenten, en zelflerende machines. Ik lees daar veel over. Maar praten met professoren en specialisten in die zaken is altijd beter.”

Carlos Brito over

Zijn stijl

“Ik ben heel open. Ik zie iedereen, en iedereen kan ook mij zien. Onze kantoren zijn één grote ruimte, allemaal samen op dezelfde verdieping. Niemand heeft een eigen kantoor of een aparte liftingang. Bij ons werkt niemand in een bureau achter gesloten deuren. We zitten samen rond één tafel, met rondom mij de mensen die rechtstreeks aan mij rapporteren. Ik ben altijd direct aanspreekbaar. Ik heb geen secretaresse die mij afschermt. Het is heel belangrijk dat mensen continu met elkaar praten, zodat de informatie goed doorstroomt. Onze kledingstijl is heel informeel, we werken in jeans, niet strak in het pak.”

Zijn grootste mislukking

“Iemand op het verkeerde moment een promotie geven, omdat je te laat merkt dat hij beter is dan je initieel dacht. Dan stel je te laat vast: ik had hem twee jaar geleden al moeten promoveren. Dan zou hij vandaag nóg beter zijn. Ik heb een enorm plezier aan mensen die ik na tien jaar in de onderneming zie doorgroeien naar een leiderspositie. Mensen met talent die onder de juiste begeleiding de juiste kansen krijgen, kunnen enorm openbloeien. Die zie je met reuzensprongen vooruitgaan. Ze stralen een enorme positieve dynamiek uit.”

Carlos Brito, een leven voor de brouwerij

De CEO van AB InBev viert in 2019 zijn dertigjarige loopbaan bij de brouwer. Na ingenieursstudies in het Braziliaanse Rio de Janeiro en een MBA aan Stanford belandde Carlos Brito (59) in 1989 bij Brahma, de Braziliaanse voorloper van de huidige brouwer. Daar volgden allerlei functies: financiën, brouwerijdirecteur, logistiek, verkoop, distributie, personeelsdirecteur. In 2004 werd Carlos Brito de CEO van AmBev, de Zuid-Amerikaanse dochter van de wereldbrouwer. Van de zomer van 2004 tot 2005 was hij het hoofd van InBev voor Noord-Amerika. Eind 2005 werd hij de CEO van de wereldbrouwer. En dat is hij nog altijd.

Na de fusie van Interbrew en AmBev in de zomer van 2004 heerste vooral de bedrijfscultuur van AmBev. “AmBev had een zeer sterke bedrijfscultuur”, liet Carlos Brito tijdens een toespraak voor studenten van Stanford Graduate School of Business verstaan. “Interbrew had geen bedrijfscultuur. Interbrew groeide via overnames en liet te veel autonomie toe. Wij voerden ons managementconcept in. Het is als een automatische piloot die al twintig jaar vliegt.”

Carlos Brito werd in 2018 lid van het Ridderschap van de Roerstok van de Belgische Brouwers. Daarnaast zit hij in de adviesraad van de universiteiten van Stanford en Tsinghua, de belangrijkste Chinese elite-universiteit.