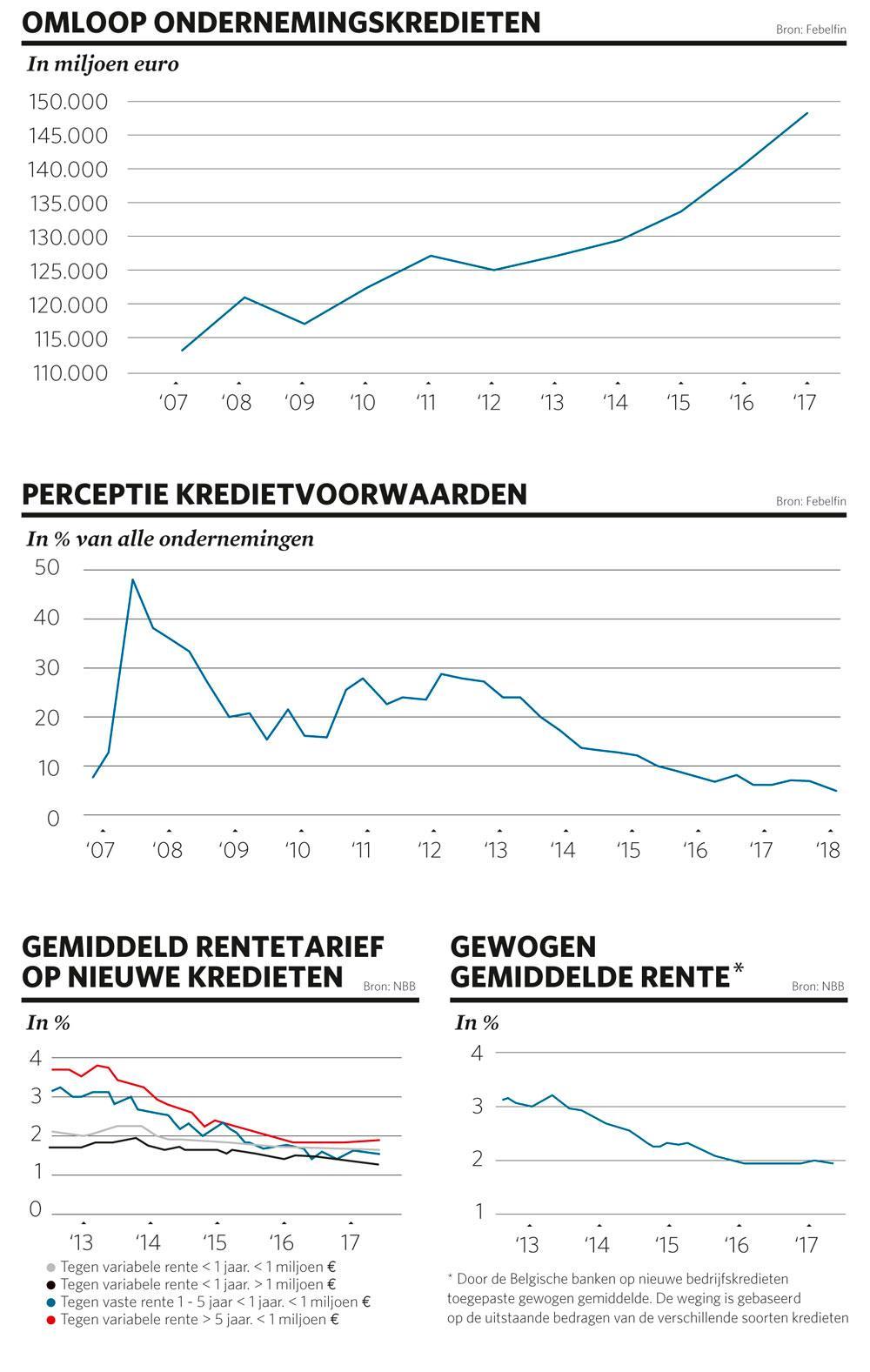

Eind 2017 hadden de banken een recordbedrag van 147,7 miljard euro aan bedrijfskredieten uitstaan. En de markt lijkt nog niet over zijn hoogtepunt heen.

147,7 miljard euro aan bedrijfskredieten. Het is een record. In 2008 hadden de banken 120 miljard euro bedrijfskredieten uitstaan, de jaren daarop was er sprake van een stabilisatie (zie grafiek Omloop ondernemingskredieten). Dat had te maken met de balansafbouw, waarbij de Belgische banken hun activa met ruim een derde verminderden.

Sinds 2015 staat een turbo op de bancaire kredietverstrekking. “De belangrijkste verklaring is de economische context”, zegt Bart Eekhaut, verantwoordelijke Business Lending bij ING België.

“De conjunctuur herstelde en het ondernemersvertrouwen nam toe. Als gevolg daarvan stegen de investeringen en dus ook de kredietaanvragen. Maar feitelijk kende de kredietproductie in België een graduele groei, wat gezonder is dan de bijna exponentiële stijging in de aanloop naar de crisis van 2008. ”

Ook Geert Gielens, de hoofdeconoom van Belfius, meent dat de kredietgroei niet zo spectaculair is: “Er zijn periodes geweest met een sterkere groei.”

Hij wijst op de zeer lage rentevoeten, een gevolg van het soepele Europese monetair beleid. Die zetten ondernemingen ertoe aan te kiezen voor een bankkrediet op langere termijn. Volgens een recent rapport van Febelfin, de federatie van de financiële sector, heeft 60 procent van de kredietomloop aan ondernemingen een looptijd van meer dan vijf jaar.

Lage rente

De gemiddelde rente op nieuwe bedrijfskredieten daalde in december 2017 met nog eens twee basispunten tot 1,62 procent (zie grafiek Gemiddeld rentetarief op nieuwe kredieten). Die lage rentevoet is niet enkel een gevolg van het beleid van de Europese Centrale Bank, maar ook van de concurrentiedruk die de banken ertoe dwong in te leveren op hun marges op de verstrekte kredieten. “De overtollige liquiditeiten in combinatie met de hoge kostprijs van die liquiditeiten zorgt ervoor dat de concurrentie tussen de banken zeer groot is”, geeft Eekhaut toe.

De meeste banken hebben de spaardeposito’s de voorbije jaren zien aangroeien, en ze moeten daar in België een minimumvergoeding van 0,11 procent op betalen. Als ze dat geld niet gebruiken en tijdelijk bij de ECB parkeren, kost hun dat nog eens 0,4 procent. Ook al is de rentemarge klein, dan kun je dat geld beter gebruiken om kredieten te verstrekken.

Is de markt over zijn hoogtepunt? In de tweede helft van 2017 daalde, in nominale bedragen, zowel de kredietvraag als de verstrekking van nieuwe kredieten.

“Wij denken niet dat de vraag naar kredieten dit jaar fors zal teruglopen. Integendeel, we denken dat ze blijft aanhouden”, zegt Wim Eraly, algemeen directeur corporate banking van KBC Bank. “De economie draait in heel Europa nog op volle toeren. In een late fase van de opwaartse economische cyclus zie je typisch een toename van investeringen en dus van bedrijfskredieten. Ook nu is dat zo.”

Belfius zegt geen redenen te zien waarom de productie in 2018 zou terugvallen: “We hebben indicatoren die op het tegendeel wijzen. De werkloosheid neemt verder af, waardoor de Belgische economie blijft groeien. Ook de verwachte stijging van de rente lijkt geen grote rem te zijn, aangezien die stijging wellicht erg traag zal verlopen.”

Dalend ondernemersvertrouwen

De Nationale Bank stelde in haar jaarverslag dat ondernemingen in 2017 meer investeerden in de uitbreiding van hun operationele capaciteit, wat aanleiding gaf tot een belangrijke toename van de investeringskredieten. Maar hoe zit het voor dit en de volgende jaren? Zal de investeringsbereidheid nog toenemen of eerder afkoelen?

KBC merkt meer voorzichtigheid en onzekerheid bij investeerders, vooral door de dreiging van geopolitieke conflicten en een handelsoorlog, het onvoorspelbare beleid van de Amerikaanse president Donald Trump en de vragen rond de beëindiging van het soepele beleid van de ECB.

“Het ondernemersvertrouwen daalt”, zegt Jan Vanhove, de hoofdeconoom van KBC Groep. “Enerzijds door het naderende hoogtepunt in de economische cyclus – dat wij in 2018 verwachten – en anderzijds door oplopende conflicten rond internationale handel. Dat alles zal de investeringsgroei wellicht vertragen, maar dat wil niet zeggen dat de investeringen zullen dalen.”

Bernard Croisier, verantwoordelijk voor kmo-financiering bij Belfius, merkt nog altijd een sterke bereidheid om te investeren bij ondernemers: “De economie is sterk en de overheid neemt maatregelen om de creatie en de groei van ondernemingen te ondersteunen. Steeds meer mensen zien een zelfstandige activiteit als een volwaardige optie. De voorbije drie jaar is de kredietverstrekking aan zelfstandigen bij Belfius spectaculair gegroeid. De volgende jaren zal dat groeitempo misschien dalen, maar we verwachten geen terugval van het kredietvolume.”

Ook Bart Eekhaut van ING België verwacht dat de investeringen blijven stijgen. “De enige rem is het vinden van goede medewerkers. Almaar meer bedrijven hebben moeite voldoende opgeleid personeel te vinden. Er moet voldoende aandacht zijn om mensen te herscholen, anders kan dat de groei van de economie afremmen.”

Soepele banken

Uit het verslag van de Nationale Bank van België (NBB) blijkt dat de bancaire kredieten steeds meer naar kmo’s vloeien. Twee derde van de toegestane bedragen ging vorig jaar naar kmo’s. Vooral de kleine ondernemingen profiteren van de kredietgroei.

“Macro-economisch zit de groei vooral bij de kleinere ondernemingen”, bevestigt KBC. “Zij bewijzen hun rol als motor van onze economie. Grote ondernemingen hebben vaak hun eigen financieringsmogelijkheden, maar ook bij hen heeft de kredietgroei doorgezet.”

Dat de traditionele bancaire financiering nog altijd de voornaamste financieringsvorm voor ondernemingen is, komt ook doordat de weigeringsgraad laag ligt. De voorbije jaren hebben de banken zich soepeler opgesteld bij het toestaan van bedrijfskredieten. In januari 2018 beschouwde slechts 5 procent van de ondernemers de kredietvoorwaarden als ongunstig (zie grafiek Perceptie kredietvoorwaarden). Daarmee bevindt die indicator zich op het laagste peil sinds de start van de metingen in 2003.

De banken zeggen dat hun kredietbeleid over het algemeen hetzelfde is gebleven, maar dat de economische context en de kwaliteit van de aanvragen het gemakkelijker maken een positief antwoord te geven.

Bart Eekhaut van ING België wijst erop dat de kredietaanvragen veel beter gemotiveerd worden dan in het verleden: “Er heeft zich een professionalisering bij de bedrijven voorgedaan. De financiële kennis van kmo’s wordt steeds beter. Bovendien geven de banken meer feedback als ze een kredietvraag weigeren, waardoor de ondernemingen beter begrijpen hoe de bank tegen een kredietdossier aankijkt. Daarnaast zijn natuurlijk de financiële parameters van de bedrijven beter geworden.”

Als dan toch kredieten geweigerd werden, was dat vaak omdat de ondernemingen niet de vereiste waarborgen konden voorleggen. Vooral bedrijven die zich nog in de beginfase van hun ontwikkeling bevinden, hebben dat probleem. Ze hebben bijvoorbeeld onvoldoende terugbetalingscapaciteit of geen bewezen trackrecord.

“Een van de belangrijkste redenen om te weigeren is de solvabiliteitsratio”, zegt Eekhaut. “Dat betekent dat een vennootschap naar onze inschatting te weinig eigen vermogen heeft om een volgende crisis te overleven. Dat kun je niet oplossen met bankfinanciering, daarvoor leggen wij de link met kapitaalverschaffers.”

Alternatieve financiering

Voor sommige bedrijven kan alternatieve financiering een optie zijn. De meest populaire vormen van alternatieve financiering zijn leasing en factoring, als alternatief voor respectievelijk een langetermijn- of een kortetermijnkrediet.

Via leasing kunnen bedrijven gebouwen en machines huren die de leasingmaatschappij aankoopt. Voor starters en kleine ondernemingen wordt dat een almaar belangrijker financieringsbron.

Eind september 2017 stond voor 10,5 miljard euro aan roerende en voor 4,8 miljard euro aan onroerende leasingcontracten uit. Daarmee is de markt in tien jaar met bijna de helft gegroeid.

Nog spectaculairder is de ontwikkeling van factoring. Bij die financieringsvorm kopen banken een vordering tegen een percentage van het factuurbedrag. Tussen 2007 en 2016 verdrievoudigde de omzet in factoring naar meer dan 30 miljard euro.

“Factoring biedt meerdere voordelen tegenover een klassiek krediet”, zegt Mario De Vry van Belfius corporate banking. “Via factoring kunnen bedrijven toegang krijgen tot andere financieringsformules, debiteurenbeheer door specialisten, en kunnen ze sneller over liquide middelen beschikken. Bovendien laat het hun toe de bancaire kredieten en de bijbehorende waarborgen beter aan te wenden.”

‘Schuldenlast bedrijven vormt geen probleem’

De geconsolideerde schuldenlast van de Belgische ondernemingen is de voorbije jaren gestegen tot meer dan 500 miljard euro, en ze ligt daarmee ruim boven het gemiddelde in de eurozone. Maar een probleem hoeft dat niet te zijn, vinden de bankiers.

“Zowat de helft van dat bedrag is toe te schrijven aan intragroepsverplichtingen. Als we die schulden niet in aanmerking nemen, ligt de ratio bedrijfsschuld in verhouding tot het bbp onder het Europese gemiddelde”, zegt Geert Gielens, chief economist van Belfius.

Ook Jan Vanhove, chief economist van KBC Groep, ziet geen schuldprobleem bij de Belgische bedrijven: “Hun winstgevendheid is goed en ze beschikken over meer dan voldoende cash. Rentestijgingen kunnen niettemin de druk op het werkkapitaal opvoeren, zeker als die stijgingen abrupt zouden zijn. Een forse rente-opstoot kan de financiële kosten verhogen en wegen op de rendabiliteit.”